過去1年間、オーストラリア市場は7.5%の着実な上昇を示し、つい先週も横ばいの軌道を維持し、年間13%の収益成長が期待されている。このような環境において、リンゼイ・オーストラリアのような配当銘柄は、安定性と収益の伸びの両方を提供する可能性があり、特に魅力的である。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| コリンズフーズ (ASX:CKF) | 3.14% | ★★★★★☆ |

| ニック・スカリ (ASX:NCK) | 5.27% | ★★★★★☆ |

| フィドゥシアン・グループ (ASX:FID) | 4.11% | ★★★★★☆ |

| チャーター・ホール・グループ (ASX:CHC) | 4.05% | ★★★★★☆ |

| フォーテスキュー (ASX:FMG) | 9.29% | ★★★★★☆ |

| センチュリア・キャピタル・グループ (ASX:CNI) | 7.21% | ★★★★★☆ |

| イージャーズ・オートモーティブ(ASX:APE) | 7.10% | ★★★★★☆ |

| プレミア投資 (ASX:PMV) | 4.54% | ★★★★★☆ |

| ダイバーシファイド・ユナイテッド・インベストメント (ASX:DUI) | 3.17% | ★★★★★☆ |

| オーストラリア・ユナイテッド・インベストメント (ASX:AUI) | 3.59% | ★★★★☆☆ |

ここをクリックして、ASX配当トップ株スクリーナーの27銘柄の全リストをご覧ください。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

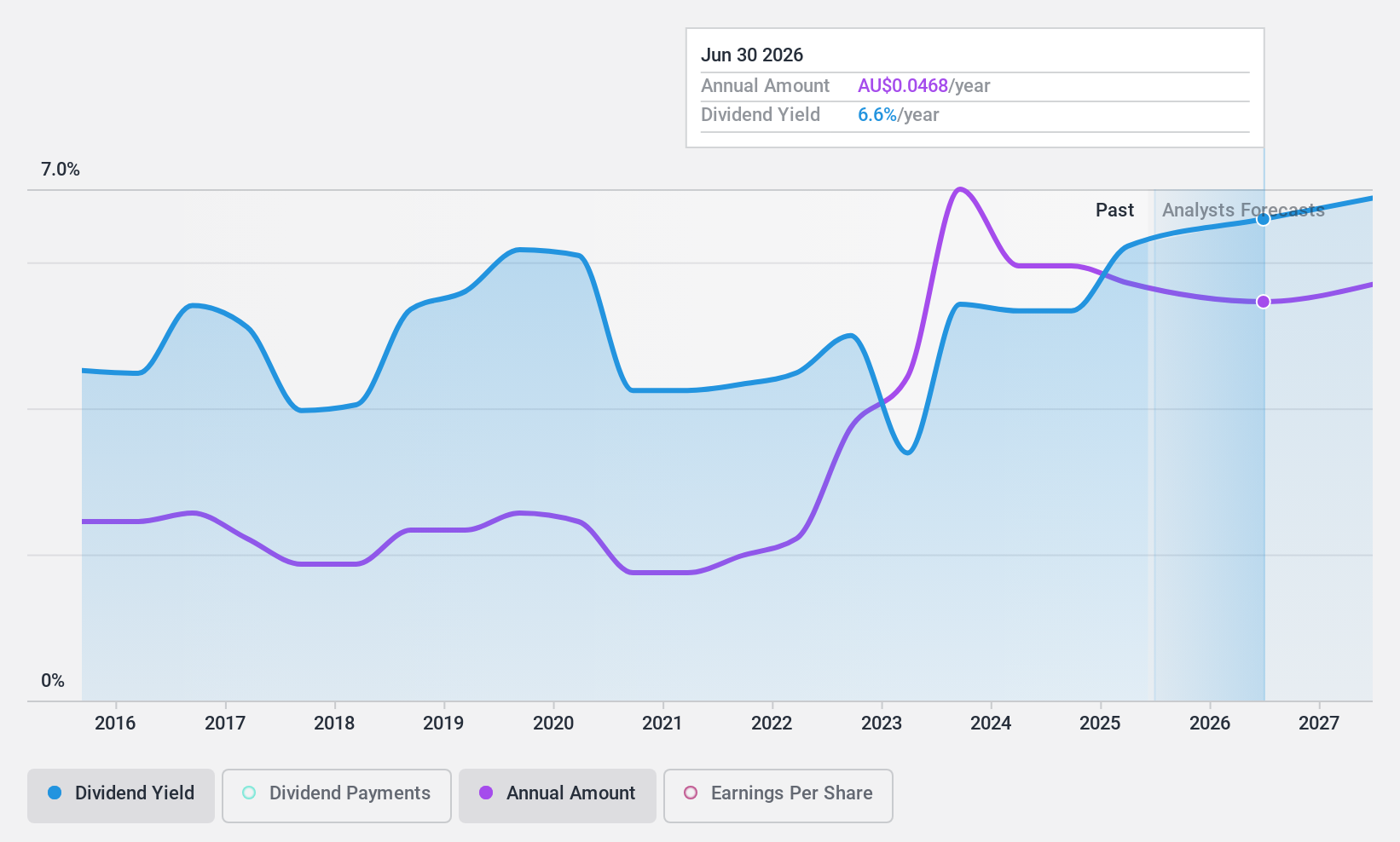

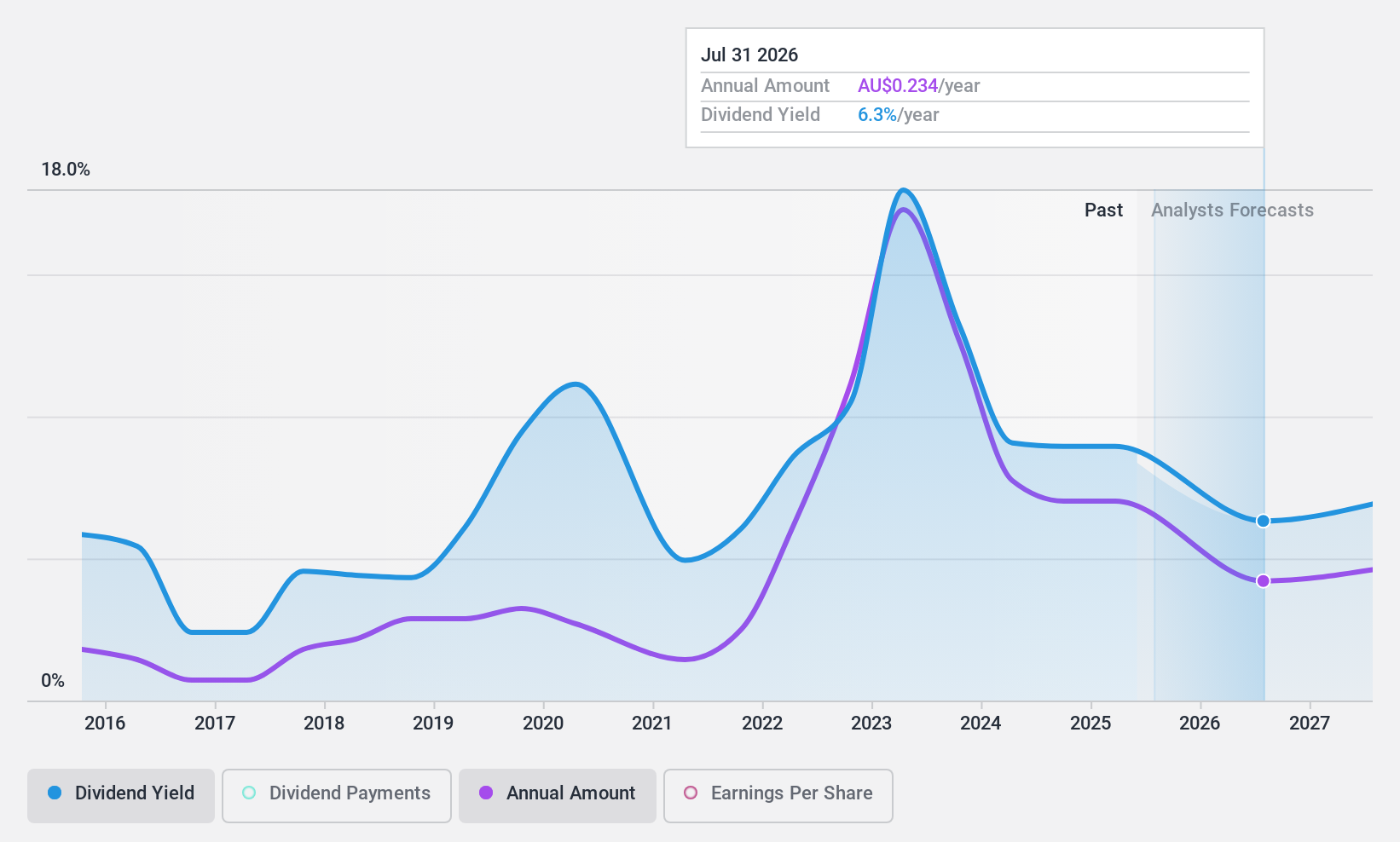

リンゼイ・オーストラリア (ASX:LAU)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要リンゼイ・オーストラリアはオーストラリアで事業を展開し、主に食品加工や園芸などの分野に総合的な輸送、物流、農村部への供給サービスを提供しており、時価総額は2億9,368万豪ドル。

事業内容リンゼイ・オーストラリア・リミテッドは、主に輸送事業と農村供給事業で収益をあげており、それぞれ5億7,138万豪ドルと1億5,873万豪ドルにのぼる。

配当利回り:6.4

リンゼイ・オーストラリアの配当プロフィールは、複雑なシナリオを示している。昨年は50.3%の利益成長にもかかわらず、同社の配当実績は過去10年間不安定で、支払いも不安定だ。現在の配当利回りは6.38%で、オーストラリア市場のトップクラスをわずかに下回っている。しかし、利益とキャッシュフローの両方が、それぞれ43.7%と38.9%の配当性向で配当を立証しており、妥当なカバレッジと今後の持続可能性を示している。

- この配当レポートで、Lindsay Australia株の分析に関する包括的な洞察をご覧ください。

- リンジー・オーストラリアの評価レポートでは、推定株価と比較して株価が乖離していることを示唆しています。

ニューホープ (ASX:NHC)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ニュー・ホープ・コーポレーションは時価総額43億7000万豪ドルで石炭の探鉱、開発、生産、加工、石油・ガス開発に従事している。

事業内容ニュー・ホープ・コーポレーションは、ニューサウスウェールズ州の石炭採掘事業から18億8,000万豪ドル、クイーンズランド州の石炭採掘事業から4,815万豪ドルを生み出している。

配当利回り:8.3

ニューホープの配当利回りは8.32%と豪州配当銘柄の上位4分の1に入る高水準だが、キャッシュフローによる配当のカバー率は90.2%と低く、その持続性には疑問が残る。過去10年間、配当性向が48.4%と低いにもかかわらず、配当は不安定で信頼性に欠ける。株価は推定公正価値に対して大幅なディスカウント(-32.4%)で取引されているが、将来の収益は毎年6.4%減少すると予想されている。最近の取締役会変更には、トッド・ジェームズ・バーロウ取締役の辞任とブレント・チャールズ・アルバート・スミス取締役の就任が含まれ、ガバナンスと戦略的方向性に影響を与える可能性がある。

スーパー・リテール・グループ (ASX:SUL)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要スーパー・リテール・グループ(Super Retail Group Limited)は、オーストラリアとニュージーランドで自動車、スポーツ、アウトドア・レジャー用品の小売を専門に事業を展開しており、時価総額は約30億6000万豪ドル。

事業内容スーパー・リテール・グループ・リミテッドは、各セグメントを通じて収益をあげており、スーパー・チープ・オートが14億8,000万豪ドル、リーベルが13億豪ドル、ボート、キャンプ、フィッシング(マクパックを除く)が8億7,600万豪ドル、マクパックが2億2,060万豪ドルとなっている。

配当利回り:5.6

スーパー・リテール・グループの配当の歴史は、毎年大幅な減少を伴う変動性を示しており、安定した収入に対する信頼性には疑問が残る。にもかかわらず、 配当は利益とキャッシュフローで十分にカバーされており、 配当性向は65.5%、現金配当性向は28.6%となっている。推定フェア・バリューを4.9% 下回る価格で取引されていることから、同業他社に比 べて魅力的であることがうかがえるが、配当利回りは5.61% と、豪州の上位配当企業と比較すると物足りない。今後3年間は年率0.4%の平均減益が予想され、将来の配当が圧迫される可能性がある。

主な要点

- ASX配当金上位27銘柄の完全カタログをご覧ください。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを利用して、銘柄の管理方法を向上させましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をご覧ください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Super Retail Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.