豪州市場は先週、1.4%の小幅下落に見舞われたが、昨年比6.5%増、年率13%の収益成長が見込まれるなど、プラス基調を維持している。このような状況において、インサイダー保有率の高い成長企業は特に魅力的である。

オーストラリアでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ハーツヘッド・リソーシズ (ASX:HHR) | 13.9% | 86.3% |

| セタイヤ (ASX:CTT) | 28.7% | 26.7% |

| アクルックス(ASX:ACR) | 14.6% | 115.3% |

| チェンジ・フィナンシャル(ASX:CCA) | 26.6% | 76.4% |

| プレンティ・グループ(ASX:PLT) | 12.8% | 106.4% |

| ヒルグローブ・リソーシズ(ASX:HGO) | 10.4% | 45.4% |

| バイオーム・オーストラリア(ASX:BIO) | 34.5% | 114.4% |

| ライオンタウン・リソーシズ(ASX:LTR) | 16.4% | 50.8% |

| アルゴシー・ミネラルズ (ASX:AGY) | 14.5% | 129.6% |

| クリソス (ASX:C79) | 21.3% | 63.5% |

インサイダー保有率の高いASX急成長企業89銘柄のリストを見るには、ここをクリックしてください。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

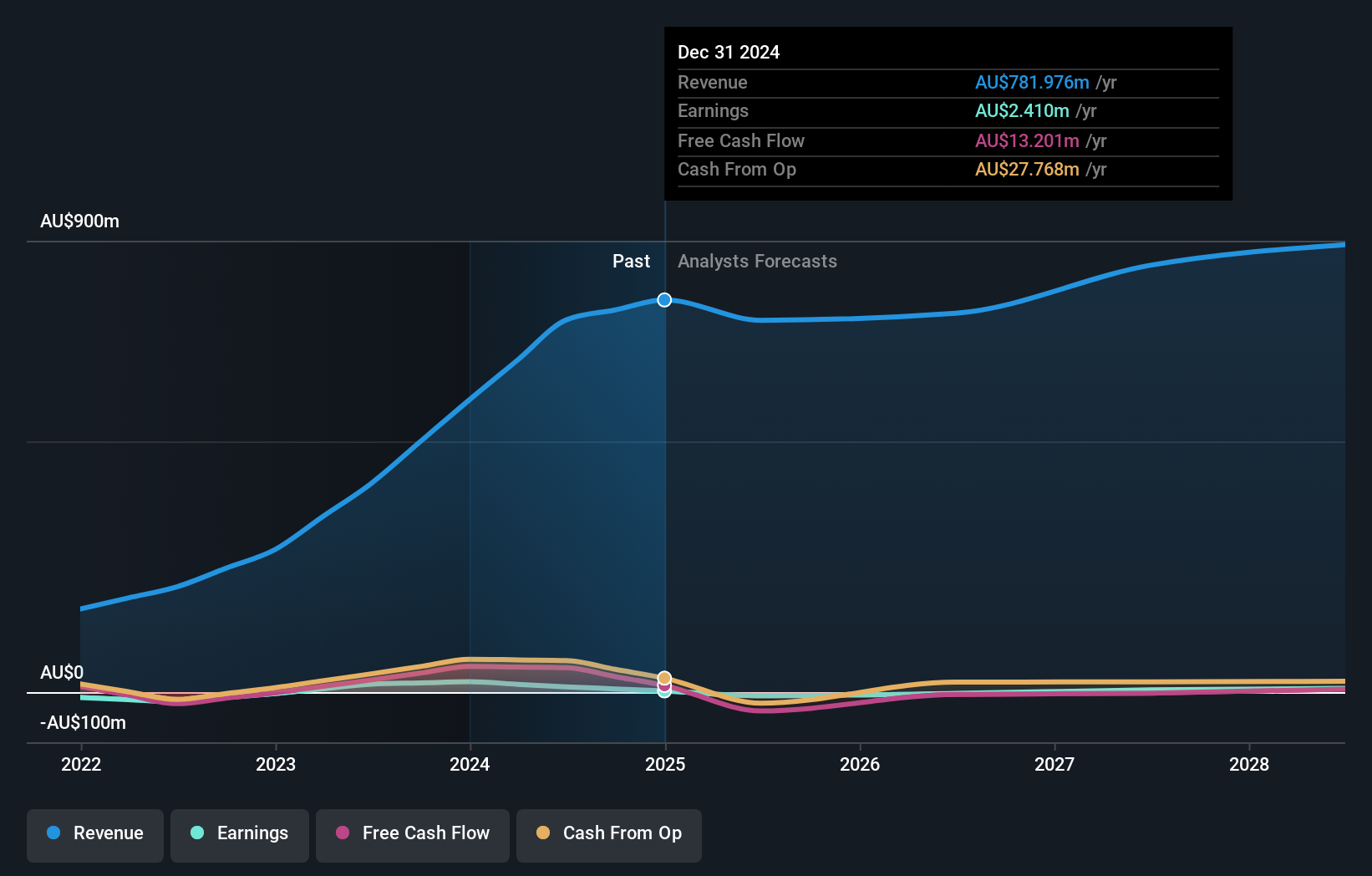

セタイヤ (ASX:CTT)

シンプリー・ウォールストリート・グロース・レーティング★★★★★★

概要セタイア・リミテッドは高級品のオンライン小売業者として、オーストラリア、米国、その他の国際市場の顧客にサービスを提供しており、時価総額は約5億5,793万豪ドル。

事業内容同社の売上は主にオンライン小売販売で、5億8,279万豪ドル。

インサイダー所有率:28.7

インサイダー保有率の高いオーストラリアの成長企業であるセタイアは、最近株価の変動が激しい。にもかかわらず、同社の収益は年率26.7%の成長が見込まれ、オーストラリア市場全体の予想13%を上回っている。さらに、セタイアの収益は毎年23.6%増加すると予測されている。同社は今年黒字となり、推定公正価値より71.3%低い大幅なディスカウントで取引されている。過去の株主希薄化や最近のインサイダー取引の欠如にもかかわらず、投資家にとっての可能性を強調している。

エメラルド・リソーシズ (ASX:EMR)

シンプリー・ウォールストリート成長評価★★★★★☆

概要エメラルド・リソーシズ社(Emerald Resources NL)は、カンボジアとオーストラリアで埋蔵鉱物の探査と開発に注力している企業で、時価総額は約23億5000万豪ドル。

事業内容同社の主な収益は鉱山事業によるもので、その総額は3億3,932万豪ドル。

インサイダー保有率18.5%

オーストラリア市場に位置するエメラルド・リソーシズは、年率18.6%の増収が見込まれ、市場平均の5.2%を上回る混成成長軌道を示す。これは高成長のベンチマークである20%を下回るが、収益予測は23.2%と市場の13%を大きく上回り、より堅調である。過去の株主希薄化にもかかわらず、エメラルドの株主資本利益率(ROE)は3年後に20.7%と高水準になると予想され、今後の回復力と収益性強化の可能性を強調している。

- この成長レポートで、Emerald Resources株の分析に関する包括的な洞察をご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるエメラルド・リソーシズ株の過大評価の可能性を指摘しています。

フライトセンター・トラベル・グループ (ASX:FLT)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要フライトセンター・トラベル・グループ(Flight Centre Travel Group Limited)は、オーストラリア、ニュージーランド、アメリカ大陸、ヨーロッパ、中東、アフリカ、アジアなど様々な地域でレジャーと法人向けの旅行小売業を展開しており、時価総額は約45億4000万豪ドル。

事業内容フライトセンター・トラベル・グループは、主にレジャーおよび法人向け旅行サービスを通じて収益をあげており、その総額はそれぞれ12億8000万豪ドルと10億6000万豪ドルである。

インサイダー保有率13.3%

フライト・センター・トラベル・グループは最近黒字に転じ、収益 は毎年18.8%、売上は毎年9.7%成長すると予想され、オーストラリア 市場の平均5.2%より高い。こうした有望な成長数字にもかかわらず、収益の増加は高成長の基準である20%には達していない。同社はまた、推定公正価値より19.5%低い価格で取引されており、過小評価の可能性を示唆している。過去3ヶ月間に目立ったインサイダー取引は報告されていない。

- フライトセンター・トラベル・グループの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社の評価レポートでは、Flight Centre Travel Groupの株価が割安で取引されている可能性を明らかにしています。

次のステップ

- インサイダー保有率の高い急成長中のASX企業89銘柄をご覧ください。

- すでにこれらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオを設定することで、あなたのような投資家が常に情報を入手し、積極的に行動できるようにします。

- 世界市場の見識を無料で提供する総合アプリ、シンプリー・ウォールセントで投資の可能性を最大化しましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cettire が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.