Resultados del segundo trimestre de 2025 de Salesforce: El beneficio por acción supera las expectativas

Resultados del segundo trimestre de 2025 de Salesforce(NYSE:CRM)

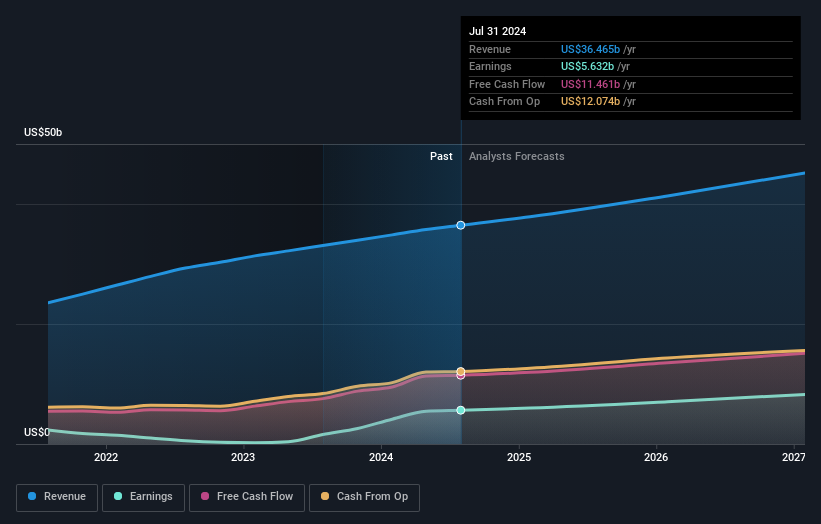

Principales resultados financieros

- Ingresos: 9.330 millones de dólares (un 8,4% más que en el segundo trimestre de 2024).

- Ingresos netos: 1.430 millones de dólares (un 13% más que en el segundo trimestre de 2024).

- Margen de beneficios: 15% (en línea con el 2T 2024).

- BPA: 1,48 USD (frente a 1,30 USD en el 2T 2024).

Todas las cifras mostradas en el gráfico anterior corresponden al periodo de 12 meses anteriores (TTM).

El beneficio por acción de Salesforce supera las expectativas

Los ingresos estuvieron en línea con las estimaciones de los analistas. El beneficio por acción (BPA) superó las estimaciones de los analistas en un 9,8%.

De cara al futuro, se prevé que los ingresos crezcan un 8,4% anual de media durante los próximos 3 años, en comparación con la previsión de crecimiento del 12% para el sector del software en Estados Unidos.

Evolución de la industria estadounidense del software.

La cotización de la empresa se mantiene prácticamente sin cambios desde hace una semana.

Análisis de riesgos

No olvide que aún puede haber riesgos. Por ejemplo, hemos identificado 1 señal de advertencia para Salesforce que debería tener en cuenta.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Salesforce puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.