Los inversores en VeriSign (NASDAQ:VRSN) sufren una pérdida del 18% si invirtieron hace tres años.

Como inversor, merece la pena esforzarse por garantizar que su cartera global supere la media del mercado. Pero el riesgo de la selección de valores es que es probable que compre empresas de bajo rendimiento. Desafortunadamente, ese ha sido el caso de los accionistas a largo plazo de VeriSign, Inc.(NASDAQ:VRSN), ya que el precio de la acción ha bajado un 18% en los últimos tres años, muy por debajo de la rentabilidad del mercado de alrededor del 15%.

Echemos ahora un vistazo a los fundamentos de la empresa y veamos si la rentabilidad a largo plazo para el accionista se ha correspondido con el rendimiento del negocio subyacente.

Consulte nuestro último análisis de VeriSign

Aunque los mercados son un poderoso mecanismo de fijación de precios, los precios de las acciones reflejan el sentimiento de los inversores, no sólo el rendimiento empresarial subyacente. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Aunque el precio de la acción ha bajado en tres años, VeriSign ha conseguido aumentar el BPA un 16% anual en ese tiempo. Esto es todo un rompecabezas, y sugiere que puede haber algo que impulse temporalmente el precio de la acción. Otra posibilidad es que las expectativas de crecimiento hayan sido poco razonables en el pasado.

Merece la pena echar un vistazo a otras métricas, porque el crecimiento del BPA no parece coincidir con la caída del precio de la acción.

De hecho, los ingresos han aumentado un 5,8% en los últimos tres años, por lo que la caída del precio de la acción tampoco parece depender de los ingresos. Probablemente merezca la pena investigar más a fondo VeriSign; aunque puede que nos estemos perdiendo algo en este análisis, también podría haber una oportunidad.

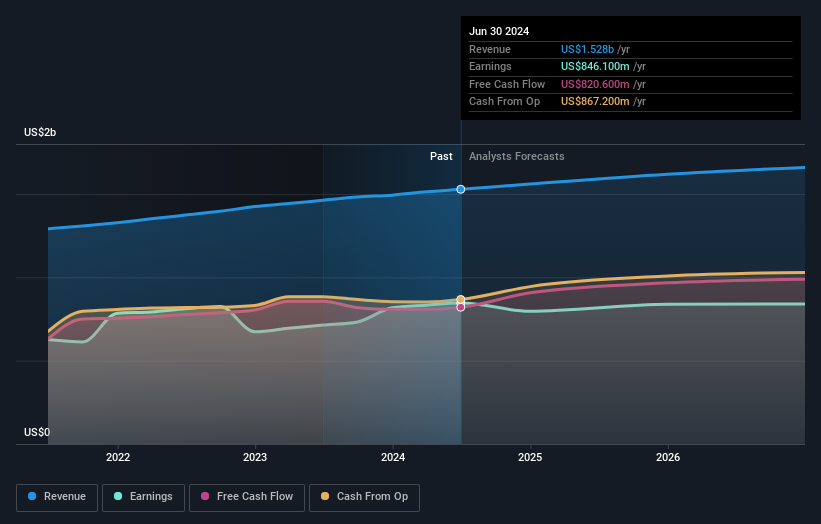

Los ingresos y beneficios de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Sabemos que VeriSign ha mejorado sus resultados últimamente, pero ¿qué nos depara el futuro? Así que tiene mucho sentido comprobar lo que los analistas piensan que VeriSign ganará en el futuro (previsiones de beneficios libres).

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 21% en el último año, los accionistas de VeriSign perdieron un 10%. Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen resultados inferiores a los del mercado en un periodo de doce meses. Lamentablemente, el rendimiento del año pasado culmina una mala racha, en la que los accionistas se enfrentan a una pérdida total del 0,8% anual a lo largo de cinco años. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deberían "comprar cuando hay sangre en las calles", pero advertimos que los inversores deberían asegurarse primero de que están comprando una empresa de alta calidad. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de una empresa. Pero para obtener una visión real, también debemos tener en cuenta otra información. Por ejemplo, los riesgos. Todas las empresas los tienen, y hemos detectado 3 señales de advertencia para VeriSign (¡de las cuales 1 no debería ignorarse!) que debería conocer.

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada podría ser justo lo que buscan.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si VeriSign puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.