Los inversores en DocuSign (NASDAQ:DOCU) de hace tres años siguen perdiendo un 80%, incluso después de ganar un 8,4% esta última semana

Todos los inversores del mundo toman malas decisiones a veces. Pero tenemos un problema si sufrimos pérdidas masivas más de una vez. Así que consideremos, por un momento, la desgracia de los inversores de DocuSign, Inc.(NASDAQ:DOCU) que han mantenido la acción durante tres años, ya que ha caído la friolera de un 80%. Esto podría suscitar serias dudas sobre los méritos de la decisión inicial de comprar la acción, por decirlo suavemente. Por otro lado, la cotización ha repuntado un 8,4% en la última semana. Pero esto podría estar relacionado con la fortaleza del mercado, con las acciones subiendo alrededor de un 4,0% en el mismo periodo. Esperamos de verdad que quien haya aguantado ese desplome de precios tenga una cartera diversificada. Aunque se pierda dinero, no hay por qué perder la lección.

Aunque la última semana ha sido más tranquilizadora para los accionistas, siguen en números rojos en los últimos tres años, así que veamos si el negocio subyacente ha sido el responsable de la caída.

Consulte nuestro último análisis de DocuSign

Dado que DocuSign sólo ha obtenido unos beneficios mínimos en los últimos doce meses, nos centraremos en los ingresos para calibrar la evolución de su negocio. Por regla general, pensamos que este tipo de empresas son más comparables a los valores deficitarios, ya que el beneficio real es muy bajo. Para que los accionistas confíen en que una empresa aumentará sus beneficios de forma significativa, debe aumentar sus ingresos.

En los últimos tres años, DocuSign vio crecer sus ingresos un 16% anual compuesto. Esa es una tasa bastante buena de crecimiento de la línea superior. Así que parece poco probable que la caída del 22% del precio de las acciones (cada año) se deba enteramente a los ingresos. Lo más probable es que el mercado se asustara por el coste de esos ingresos. Si se compra en empresas que pierden dinero, siempre se corre el riesgo de perder dinero. Pero no pierdas la lección.

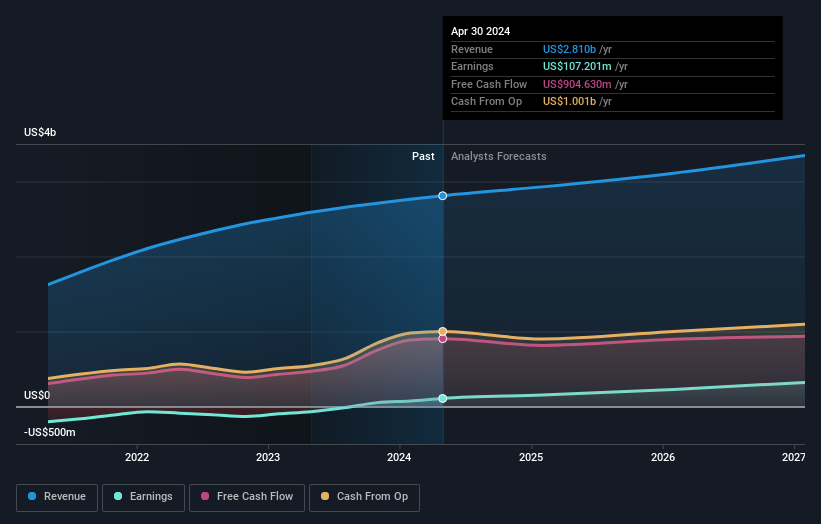

El siguiente gráfico muestra cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

DocuSign es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Puede ver lo que los analistas predicen para DocuSign en este gráfico interactivo de estimaciones de beneficios futuros.

Una perspectiva diferente

Los accionistas de DocuSign han subido un 19% este año. Pero esa rentabilidad es inferior a la del mercado. Por el lado positivo, sigue siendo una ganancia, y de hecho es mejor que la rentabilidad media del 5% en media década, lo que sugiere que la empresa podría estar mejorando con el tiempo. Antes de dedicar más tiempo a DocuSign , sería aconsejable hacer clic aquí para ver si personas con información privilegiada han estado comprando o vendiendo acciones.

Por supuesto, podría encontrar una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si DocuSign puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.