Stock Analysis

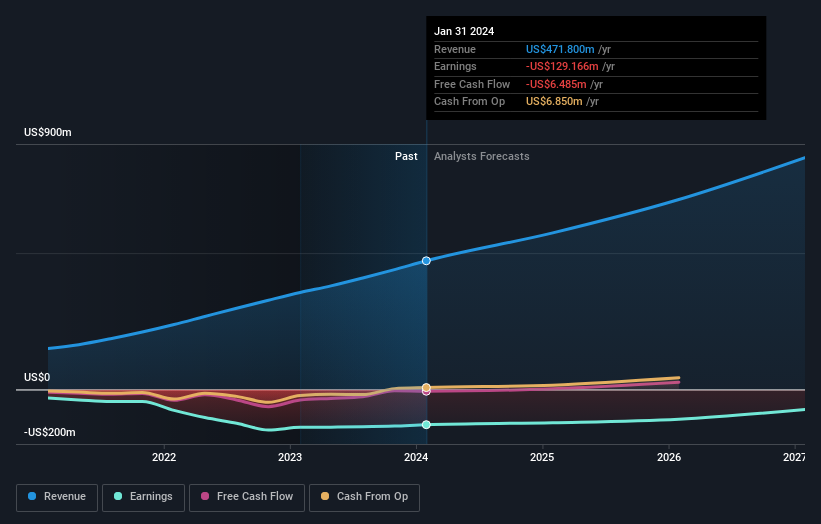

Ha sido una semana triste para Braze, Inc.(NASDAQ:BRZE), que ha visto cómo su inversión caía un 16% hasta los 44,30 dólares en la semana transcurrida desde que la empresa comunicó sus resultados anuales. Los resultados generales se ajustaron bastante a las previsiones de los analistas: los ingresos fueron de 472 millones de dólares y las pérdidas estatutarias de 1,32 dólares por acción. Los analistas suelen actualizar sus previsiones en cada informe de resultados, y podemos juzgar a partir de sus estimaciones si su visión de la empresa ha cambiado o si hay nuevas preocupaciones a tener en cuenta. Hemos reunido las previsiones estatutarias más recientes para ver si los analistas han cambiado sus modelos de beneficios tras estos resultados.

Consulte nuestro último análisis de Braze

Tras los últimos resultados, los 18 analistas de Braze prevén ahora unos ingresos de 574,1 millones de dólares en 2025. Esto supondría una mejora sustancial del 22% en los ingresos en comparación con los últimos 12 meses. Se espera que la pérdida por acción mejore ligeramente, reduciéndose a 1,22 dólares. Antes de este último informe, el consenso esperaba unos ingresos de 571,6 millones de dólares y unas pérdidas de 1,09 dólares por acción. Así pues, está claro que los analistas tienen opiniones encontradas sobre Braze incluso después de esta actualización; aunque han reconfirmado sus cifras de ingresos, ha sido a costa de un notable aumento de las pérdidas por acción.

El precio objetivo de consenso se mantuvo estable en 67,91 dólares, lo que parece indicar que no se espera que las mayores pérdidas previstas tengan un impacto a largo plazo en la valoración de la empresa. Sin embargo, hay otra forma de pensar en los precios objetivo, y es fijarse en la gama de precios objetivo propuestos por los analistas, porque una amplia gama de estimaciones podría sugerir una visión diversa de los posibles resultados para la empresa. Actualmente, el analista más alcista valora Braze en 80,00 dólares por acción, mientras que el más bajista lo hace en 58,00 dólares. Esto muestra que todavía hay un poco de diversidad en las estimaciones, pero los analistas no parecen estar totalmente divididos sobre la acción, como si se tratara de una situación de éxito o fracaso.

Estas estimaciones son interesantes, pero puede ser útil trazar algunas líneas más generales para ver cómo se comparan las previsiones, tanto con los resultados anteriores de Braze como con los de sus homólogos del mismo sector. Destacaríamos que se espera que el crecimiento de los ingresos de Braze se ralentice, con una tasa de crecimiento anualizada prevista del 22% hasta finales de 2025, muy por debajo del crecimiento histórico del 37% anual de los últimos tres años. En comparación con las demás empresas del sector que cuentan con la cobertura de los analistas, se prevé que sus ingresos crezcan (en conjunto) un 12% anual. Incluso tras la ralentización del crecimiento prevista, parece obvio que Braze también crecerá más rápido que el resto del sector.

El balance final

Lo más importante a tener en cuenta es la previsión de un aumento de las pérdidas el próximo año, lo que sugiere que no todo va bien en Braze. Afortunadamente, no se produjeron cambios importantes en las previsiones de ingresos, ya que se espera que la empresa siga creciendo más rápido que el sector en general. El precio objetivo de consenso se mantiene en 67,91 dólares, ya que las últimas estimaciones no son suficientes para influir en los precios objetivo.

Siguiendo esta línea de pensamiento, creemos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. Tenemos previsiones para Braze hasta 2027, y puede verlas gratis en nuestra plataforma aquí.

No queremos aguar la fiesta demasiado, pero también encontramos 3 señales de advertencia para Braz e que debe tener en cuenta.

¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.