Stock Analysis

La tasa de crecimiento de los beneficios de ACM Research (NASDAQ:ACMR) es inferior al 33% CAGR entregado a los accionistas

Puede que a los accionistas les preocupe que la cotización de ACM Research, Inc. (NASDAQ:ACMR ) haya bajado un 25% en el último mes. Pero eso no socava el fantástico rendimiento a más largo plazo (medido en cinco años). Para ser precisos, el precio de las acciones es un 310% más alto que hace cinco años, un rendimiento maravilloso se mire por donde se mire. Así que no creemos que la reciente caída de la cotización signifique que su historia sea triste. Lo más importante para los inversores expertos es considerar si el negocio subyacente puede justificar la subida del precio de las acciones. Aunque la rentabilidad en los últimos 5 años ha sido buena, lo sentimos por los accionistas que no han mantenido las acciones tanto tiempo, porque el precio de la acción ha bajado un 42% en los últimos tres años.

Aunque esta última semana ha restado rentabilidad a la empresa en cinco años, veamos las tendencias recientes del negocio subyacente y veamos si las ganancias han estado en consonancia.

Vea nuestro último análisis para ACM Research

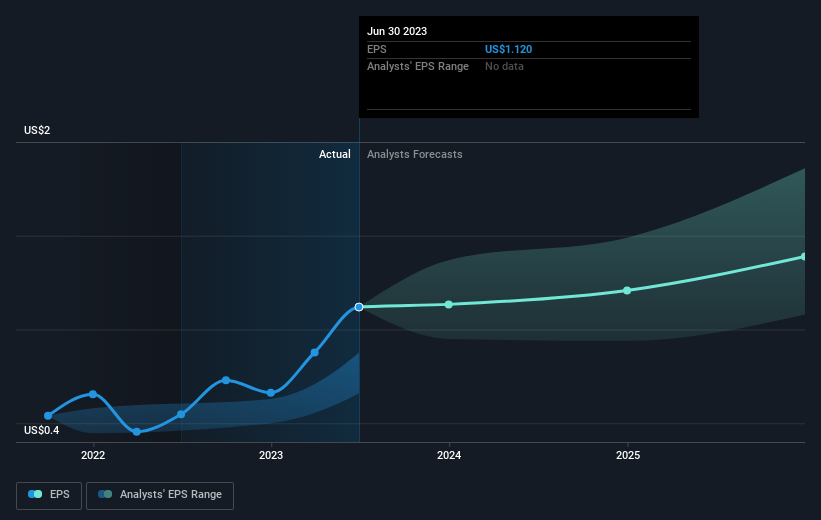

Parafraseando a Benjamin Graham A corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

Durante cinco años de crecimiento del precio de la acción, ACM Research logró un crecimiento compuesto de los beneficios por acción (BPA) del 70% anual. El crecimiento del BPA es más impresionante que la subida anual del precio de la acción del 33% durante el mismo periodo. Por lo tanto, parece que el mercado se ha vuelto relativamente pesimista con respecto a la empresa.

La siguiente imagen muestra cómo ha evolucionado el BPA a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Probablemente merezca la pena señalar que el CEO cobra menos que la mediana de empresas de tamaño similar. Pero aunque siempre merece la pena comprobar la remuneración del Consejero Delegado, la cuestión realmente importante es si la empresa puede aumentar sus beneficios en el futuro. Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre los beneficios, ingresos y flujo de caja de ACM Research .

Una perspectiva diferente

Es bueno ver que ACM Research ha recompensado a los accionistas con una rentabilidad total para el accionista del 101% en los últimos doce meses. Esto es mejor que la rentabilidad anualizada del 33% en media década, lo que implica que la empresa lo está haciendo mejor últimamente. Alguien con una perspectiva optimista podría considerar que la reciente mejora del TSR indica que la propia empresa está mejorando con el tiempo. Aunque merece la pena tener en cuenta los diferentes efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son incluso más importantes. Un ejemplo: Hemos detectado 2 señales de alarma en ACM Research que debería tener en cuenta, y 1 de ellas nos incomoda un poco.

Si usted es como yo, entonces no querrá perderse esta lista gratuita de empresas en crecimiento que están comprando personas con información privilegiada.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.