Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Como muchas otras empresas, AVITA Medical, Inc.(NASDAQ:RCEL) recurre a la deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de AVITA Medical

¿Cuánta deuda tiene AVITA Medical?

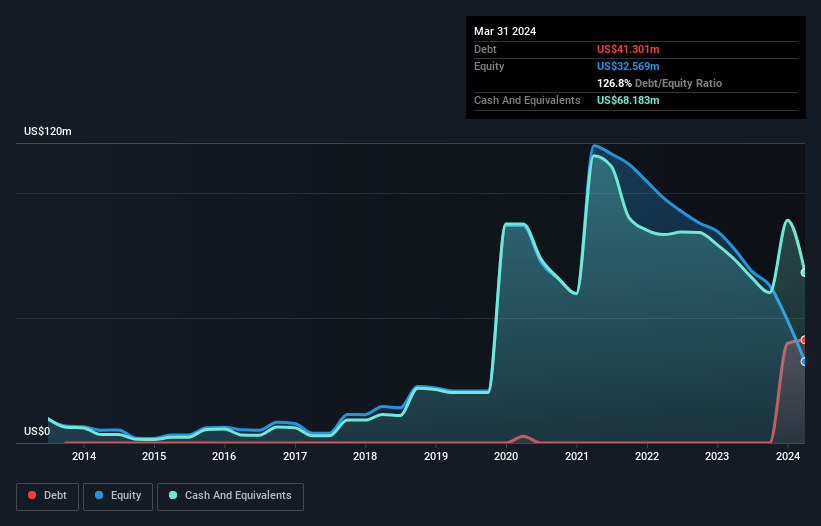

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en marzo de 2024 AVITA Medical tenía una deuda de 41,3 millones de dólares, frente a ninguna en un año. Pero por otro lado también tiene 68,2 millones de dólares en efectivo, lo que supone una posición de caja neta de 26,9 millones de dólares.

Un vistazo al pasivo de AVITA Medical

Los últimos datos del balance muestran que AVITA Medical tenía pasivos por valor de 11,9 millones de USD con vencimiento dentro de un año, y pasivos por valor de 53,0 millones de USD con vencimiento posterior. Para compensar estas obligaciones, disponía de 68,2 millones de dólares en efectivo y de 9,37 millones de dólares en cuentas por cobrar con vencimiento a 12 meses. Por tanto, puede presumir de tener 12,7 millones de dólares más de activos líquidos que de pasivos totales.

Esta liquidez a corto plazo es una señal de que AVITA Medical probablemente podría pagar su deuda con facilidad, ya que su balance está lejos de ser tenso. En pocas palabras, AVITA Medical cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de AVITA Medical para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que encuentres interesante este informe gratuito sobre las previsiones de beneficios de los analistas.

En 12 meses, AVITA Medical registró unos ingresos de 51 millones de dólares, lo que supone una ganancia del 35%, aunque no comunicó beneficios antes de intereses e impuestos. Con un poco de suerte, la empresa será capaz de crecer hasta alcanzar la rentabilidad.

¿Cuál es el riesgo de AVITA Medical?

Por su propia naturaleza, las empresas que pierden dinero son más arriesgadas que las que tienen un largo historial de rentabilidad. Y el hecho es que en los últimos doce meses AVITA Medical perdió dinero en la línea de beneficios antes de intereses e impuestos (EBIT). Y durante el mismo periodo registró un flujo de caja libre negativo de 52 millones de dólares y una pérdida contable de 45 millones de dólares. Pero al menos tiene 26,9 millones de dólares en el balance para invertir en crecimiento a corto plazo. El crecimiento de los ingresos de AVITA Medical brilló con luz propia el año pasado, por lo que puede estar en condiciones de obtener beneficios a su debido tiempo. Al invertir antes de esos beneficios, los accionistas asumen más riesgo con la esperanza de mayores recompensas. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. En este sentido, debes tener en cuenta las dos señales de advertencia que hemos detectado en AVITA Medical.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra lista exclusiva de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AVITA Medical puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.