Stock Analysis

El precio de Orgenesis Inc. (NASDAQ:ORGS) es correcto pero le falta crecimiento después de que las acciones se dispararan un 119%.

Las acciones de Orgenesis Inc.(NASDAQ:ORGS) han tenido un mes realmente impresionante, ganando un 119% tras un inestable periodo anterior. Pero el mes pasado hizo muy poco para mejorar la caída del 54% del precio de las acciones en el último año.

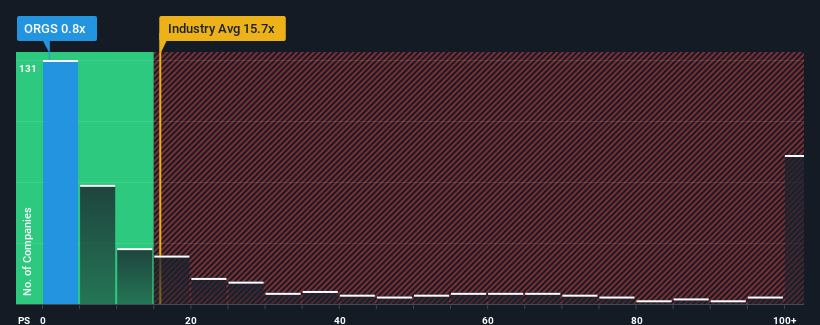

Aunque su precio ha subido, la relación precio/ventas (o "P/V") de Orgenesis, de 0,8 veces, podría seguir pareciendo una buena compra en estos momentos en comparación con el sector de la biotecnología en Estados Unidos, en el que alrededor de la mitad de las empresas tienen relaciones P/V superiores a 15,7 veces, e incluso las P/V superiores a 75 veces son bastante comunes. Sin embargo, la relación P/S podría ser bastante baja por alguna razón y requiere más investigación para determinar si está justificada.

Vea nuestro último análisis de Orgenesis

¿Cómo se ha comportado Orgenesis recientemente?

Por ejemplo, el retroceso de los ingresos de Orgenesis en los últimos tiempos tendría que dar que pensar. Una posibilidad es que el P/S sea bajo porque los inversores piensan que la empresa no hará lo suficiente para evitar un rendimiento inferior al del sector en general en un futuro próximo. Sin embargo, si esto no sucede, es posible que los actuales accionistas se sientan optimistas sobre la futura evolución de la cotización.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Orgenesis.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El único momento en el que uno se sentiría realmente cómodo viendo un P/S tan bajo como el de Orgenesis es cuando el crecimiento de la empresa está en camino de quedarse decididamente rezagado con respecto al sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 5,3%. En los últimos tres años se ha registrado un increíble aumento general de los ingresos, en claro contraste con los últimos 12 meses. Así pues, aunque la empresa ha hecho un gran trabajo en el pasado, es preocupante ver que el crecimiento de los ingresos ha disminuido tan drásticamente.

En comparación con el sector, que se prevé que registre un crecimiento del 1.038% en los próximos 12 meses, el impulso de la empresa es más débil, según los recientes resultados de ingresos anualizados a medio plazo.

En vista de ello, es comprensible que el PER de Orgenesis se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan que las recientes tasas de crecimiento limitadas continúen en el futuro y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La última palabra

La reciente subida del precio de las acciones de Orgenesis sigue sin situar su PER en la media del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Como sospechábamos, nuestro examen de Orgenesis reveló que sus tendencias de ingresos a tres años están contribuyendo a su bajo P/S, dado que parecen peores que las expectativas actuales del sector. En estos momentos, los accionistas están aceptando el bajo PER, ya que admiten que los ingresos futuros probablemente no depararán sorpresas agradables. Si se mantienen las tendencias recientes de los ingresos a medio plazo, es difícil que la cotización experimente un cambio de tendencia a corto plazo.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 3 señales de advertencia en Orgenesis (al menos 1 que nos incomoda un poco), y comprenderlas debería formar parte de su proceso de inversión.

Si le interesan las empresas sólidas que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.