OptiNose (NASDAQ:OPTN) se debilita un 10% esta semana, lo que eleva sus pérdidas en cinco años al 86%.

Los accionistas de OptiNose, Inc.(NASDAQ:OPTN) deberían estar contentos de ver que el precio de la acción ha subido un 20% en el último mes. Pero eso no cambia el hecho de que los rendimientos de la última media década han sido estomacales. De hecho, el precio de la acción se ha desplomado montaña abajo hasta caer un 86% tras ese periodo. Es cierto que el reciente rebote podría indicar que la empresa está pasando página, pero no estamos tan seguros. La verdadera cuestión es si la empresa puede dejar atrás su pasado y mejorar en los próximos años. Esperamos que quien haya aguantado este desplome de precios tenga una cartera diversificada. Aunque se pierda dinero, no hay por qué perder la lección.

Dado que OptiNose ha perdido 19 millones de dólares de su valor en los últimos 7 días, veamos si la caída a largo plazo ha sido impulsada por la economía de la empresa.

Consulte nuestro último análisis de OptiNose

Dado que OptiNose registró pérdidas en los últimos doce meses, creemos que el mercado probablemente esté más centrado en los ingresos y en su crecimiento, al menos por ahora. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Esto se debe a que es difícil confiar en que una empresa será sostenible si el crecimiento de los ingresos es insignificante y nunca obtiene beneficios.

En cinco años, OptiNose aumentó sus ingresos un 22% anual. Eso está muy por encima de la mayoría de las empresas sin ánimo de lucro. Así que, a primera vista, nos sorprende ver que el precio de las acciones ha caído una media del 13% cada año, en el mismo periodo de tiempo. Es de suponer que al mercado le preocupa que los beneficios no lleguen lo bastante pronto. Recomendamos comprobar cuidadosamente si hay indicios de crecimiento futuro -y amenazas para el balance- antes de considerar una compra.

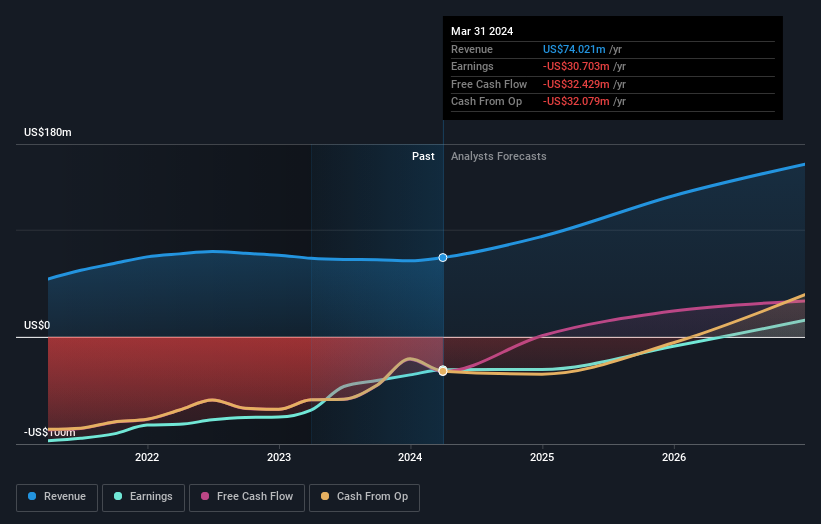

El siguiente gráfico muestra cómo han evolucionado los beneficios y los ingresos a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

Este informe interactivo gratuito sobre la solidez del balance de OptiNose es un buen punto de partida si desea investigar más a fondo el valor.

Una perspectiva diferente

Los accionistas de OptiNose han perdido un 8,7% en el año, pero el mercado ha subido un 30%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Por desgracia, los accionistas a más largo plazo están sufriendo peor, dada la pérdida del 13% repartida en los últimos cinco años. Querríamos información clara que sugiriera que la empresa va a crecer, antes de opinar que el precio de las acciones se estabilizará. Aunque merece la pena considerar los diferentes impactos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Como los riesgos, por ejemplo. Todas las empresas los tienen, y hemos detectado 4 señales de advertencia para OptiNose (¡de las cuales 1 es un poco desagradable!) que debería conocer.

Si usted es como yo, no querrá perderse esta lista gratuita de pequeñas capitalizaciones infravaloradas que están comprando personas con información privilegiada.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si OptiNose puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.