Stock Analysis

Noticia: Los analistas de ZipRecruiter, Inc. (NYSE:ZIP) han recortado sus previsiones de ingresos

Una cosa podríamos decir de los analistas de ZipRecruiter, Inc. (NYSE:ZIP ): no son optimistas, ya que acaban de realizar una importante revisión negativa de sus previsiones a corto plazo (estatutarias) para la organización. Este informe se centraba en las estimaciones de ingresos, y parece que la opinión de consenso sobre el negocio se ha vuelto sustancialmente más conservadora.

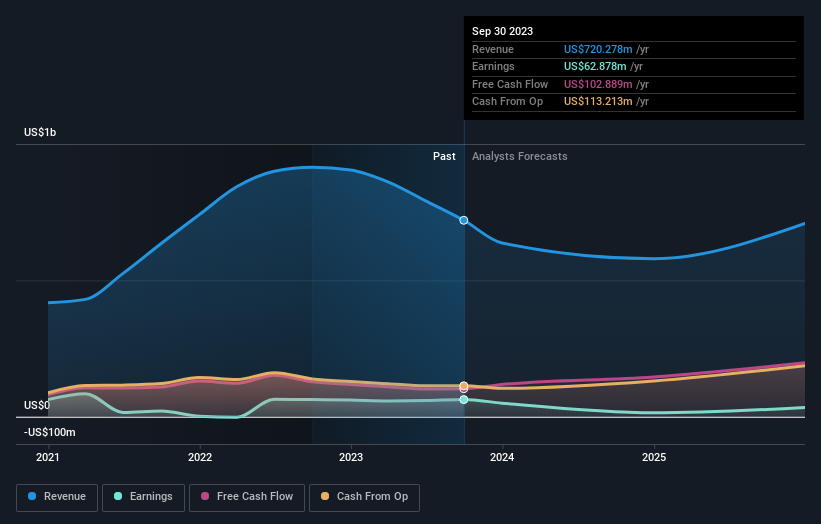

Tras la última rebaja, los seis analistas que cubren ZipRecruiter ofrecen unas estimaciones de consenso de ingresos de 579 millones de dólares en 2024, lo que reflejaría un descenso nada desdeñable del 20% sobre sus ventas en los últimos 12 meses. Se prevé que el beneficio estatutario por acción caiga en picado un 51%, hasta 0,31 dólares, en el mismo periodo. Antes de esta última actualización, los analistas preveían unos ingresos de 645 millones de dólares y un beneficio por acción (BPA) de 0,32 dólares en 2024. De hecho, podemos ver que la opinión de los analistas ha disminuido considerablemente tras la publicación del nuevo consenso, con un recorte considerable de las estimaciones de ingresos y una pequeña rebaja de las estimaciones de BPA.

Vea nuestro último análisis de ZipRecruiter

El precio objetivo de consenso cayó un 8,8% hasta los 14,60 dólares, con las perspectivas de beneficios más débiles liderando claramente las estimaciones de valoración de los analistas.

Estas estimaciones son interesantes, pero puede resultar útil dar algunas pinceladas más generales a la hora de ver cómo se comparan las previsiones, tanto con el rendimiento pasado de ZipRecruiter como con el de sus homólogas del mismo sector. Destacaríamos que se espera que las ventas se inviertan, con una previsión de descenso anualizado de los ingresos del 16% hasta finales de 2024. Se trata de un cambio notable con respecto al crecimiento histórico del 21% de los últimos tres años. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) del mismo sector prevén que sus ingresos crezcan un 10% anual en el futuro inmediato. Por lo tanto, aunque se prevé que sus ingresos disminuyan, esta nube no viene con un resquicio de esperanza: se espera que ZipRecruiter vaya a la zaga del sector en general.

Conclusión

Lo más importante es que los analistas han recortado sus estimaciones de beneficios por acción, a la espera de un claro deterioro de las condiciones empresariales. Lamentablemente, también rebajaron sus estimaciones de ingresos, y las últimas previsiones implican que la empresa aumentará sus ventas más lentamente que el mercado en general. El precio objetivo de consenso se redujo considerablemente, ya que los analistas no parecían estar tranquilos con la evolución reciente de la empresa, lo que llevó a una estimación más baja de la valoración futura de ZipRecruiter. A menudo, una rebaja puede desencadenar una cadena de recortes, especialmente si un sector está en declive. Así que no nos sorprendería que el mercado se volviera mucho más cauteloso con ZipRecruiter después de hoy.

Como puede ver, los analistas claramente no son alcistas, y podría haber una buena razón para ello. Hemos identificado algunos problemas potenciales con las finanzas de ZipRecruiter, como un balance débil. Para obtener más información, puede hacer clic aquí para descubrir esta y las otras 2 señales de advertencia que hemos identificado.

Otra cosa a tener en cuenta es si la dirección y los directores han estado comprando o vendiendo acciones recientemente. En nuestra plataforma le ofrecemos un resumen de todas las operaciones bursátiles realizadas en el mercado abierto durante los últimos doce meses, aquí .

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.