Incluso después de subir un 25% la semana pasada, los accionistas de E.W. Scripps (NASDAQ:SSP) han perdido un 87% en los últimos tres años.

Esta semana hemos visto cómo la cotización de The E.W. Scripps Company(NASDAQ:SSP) subía un 25%. Pero sólo los miopes podrían ignorar la asombrosa caída registrada en tres años. En ese tiempo, la cotización se ha derretido como una bola de nieve en el desierto, un 87%. Así que ya es hora de que los accionistas vean algunas ganancias. Pero la cuestión más importante es si el negocio subyacente puede justificar un precio aún más alto. Aunque una caída así es sin duda un golpe en el cuerpo, el dinero no es tan importante como la salud y la felicidad.

El reciente repunte del 25% podría ser una señal positiva de lo que está por venir, así que echemos un vistazo a los fundamentos históricos.

Vea nuestro último análisis de E.W. Scripps

Aunque los mercados son un poderoso mecanismo de fijación de precios, los precios de las acciones reflejan el sentimiento de los inversores, no sólo los resultados empresariales subyacentes. Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción del mercado sobre una empresa es comparar la variación de los beneficios por acción (BPA) con el movimiento del precio de la acción.

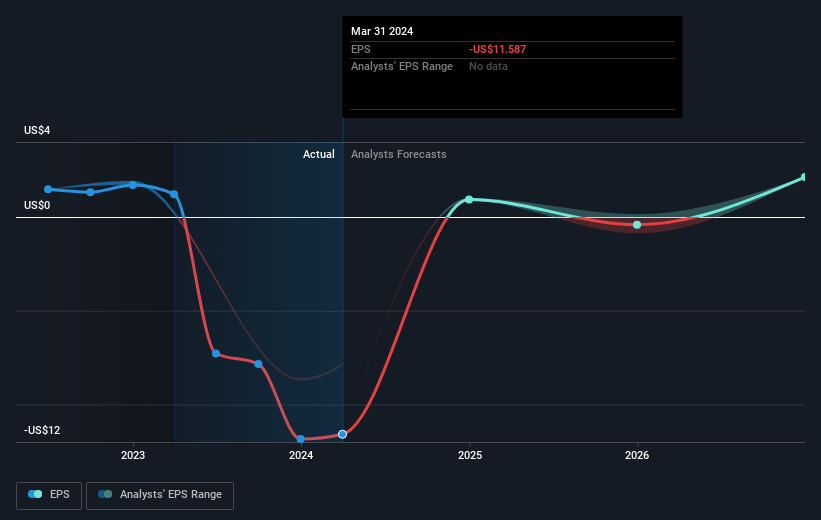

E.W. Scripps vio descender el precio de sus acciones durante los tres años en los que también descendió su BPA, cayendo a pérdidas. Esto se debió, en parte, a partidas extraordinarias que afectaron a los beneficios. Dado que la empresa ha caído a pérdidas, es difícil comparar la variación del BPA con la del precio de la acción. Pero podemos afirmar con seguridad que, en general, esperaríamos que el precio de la acción fuera más bajo como resultado.

La siguiente imagen muestra la evolución del BPA a lo largo del tiempo (si hace clic en la imagen, podrá verla con más detalle).

Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre los beneficios, ingresos y flujo de caja de E.W. Scripps.

Una perspectiva diferente

Los accionistas de E.W. Scripps han perdido un 70% en el año, pero el propio mercado ha subido un 25%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 13% durante la última media década. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deberían "comprar cuando hay sangre en las calles", pero advertimos que los inversores deberían asegurarse primero de que están comprando una empresa de alta calidad. Aunque merece la pena tener en cuenta los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Aun así, tenga en cuenta que E .W. Scripps muestra 1 señal de advertencia en nuestro análisis de inversión, que debería conocer...

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada, podría ser justo lo que buscan.

Por favor, tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados de mercado de los valores que cotizan actualmente en las bolsas americanas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si E.W. Scripps puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.