Los 3 valores de crecimiento con mayor participación de inversores y un crecimiento de los beneficios de hasta el 40

Revisado por Simply Wall St

A medida que los mercados mundiales siguen recuperándose de las recientes caídas, los inversores se muestran cada vez más optimistas sobre la posibilidad de un "aterrizaje suave" de la economía. Ahora que los valores de crecimiento superan a los de valor y que los informes de beneficios positivos impulsan el sentimiento, es el momento oportuno para explorar empresas que combinan un sólido potencial de crecimiento con una elevada participación de inversores internos. En este entorno de mercado favorable, los valores que muestran un fuerte crecimiento de los beneficios y una importante inversión interna pueden ofrecer oportunidades atractivas. He aquí tres de estas empresas de crecimiento que destacan por sus impresionantes resultados financieros y su importante participación en el capital.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 11.9% | 21.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.6% |

| Grupo de Innovación del Juego (OB:GIG) | 26.7% | 37.4% |

| On Holding (NYSE:ONON) | 28.4% | 24.7% |

| KebNi (OM:KEBNI B) | 37.8% | 86.1% |

| Calliditas Therapeutics (OM:CALTX) | 12.7% | 51.9% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.9% |

Exploremos varias opciones destacadas de los resultados del screener.

Alsea. de (BMV:ALSEA *)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Alsea, S.A.B. de C.V. opera restaurantes en América Latina y Europa con una capitalización de mercado de MX$46,550 millones.

Operaciones: Los segmentos de ingresos de Alsea incluyen sus operaciones de restaurantes en toda América Latina y Europa.

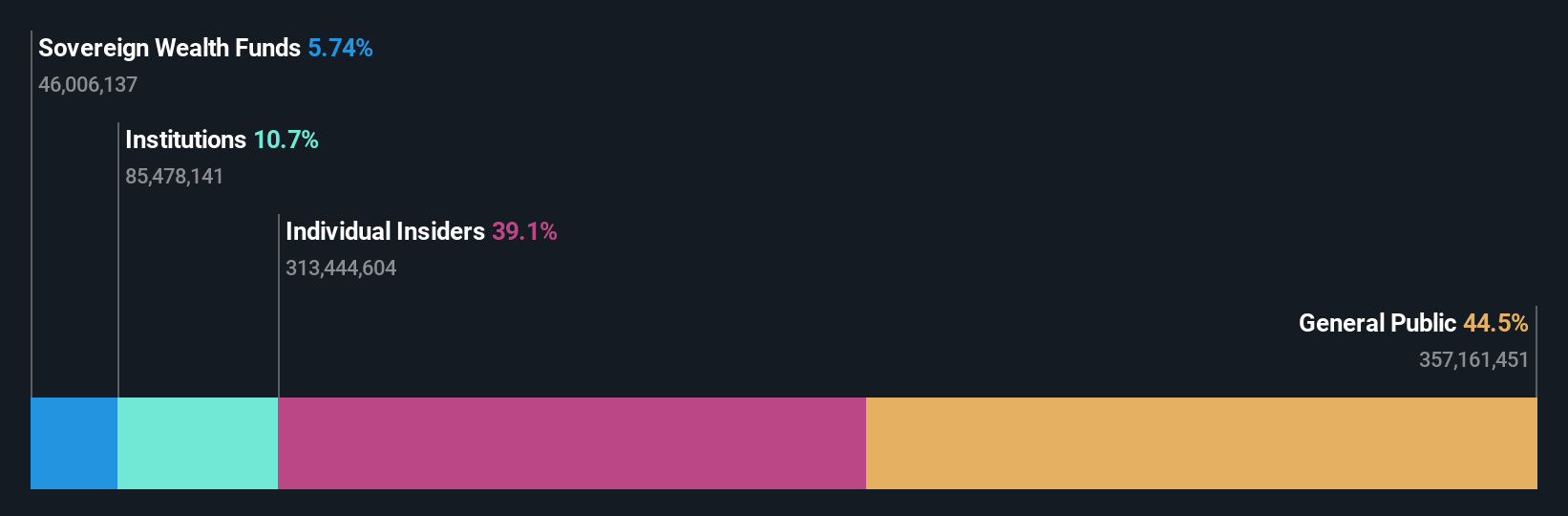

Participación accionaria: 38.4%

Pronóstico de crecimiento de utilidades: 24.8% a.a.

Se prevé que Alsea, S.A.B. de C.V. registre un importante crecimiento anual de beneficios del 24,8%, por encima del 10,7% del mercado MX. A pesar de que la relación precio/beneficio está por debajo del promedio de la industria (18.3 veces) y de que se espera un fuerte crecimiento en los ingresos (9.1% anual), los resultados financieros recientes muestran una disminución en la utilidad neta de MXN 499.74 millones a MXN 140.08 millones en el segundo trimestre del año, lo que resalta los riesgos potenciales a pesar del sentimiento positivo de los analistas que pronostican un incremento en el precio de la acción de 38.3%.

- Haz clic para explorar un desglose detallado de nuestros hallazgos en el reporte de crecimiento de utilidades de Alsea. de.

- Nuestro informe de valoración de Alsea. de, elaborado por expertos, implica que su cotización podría ser inferior a la prevista.

Kossan Rubber Industries Bhd (KLSE:KOSSAN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

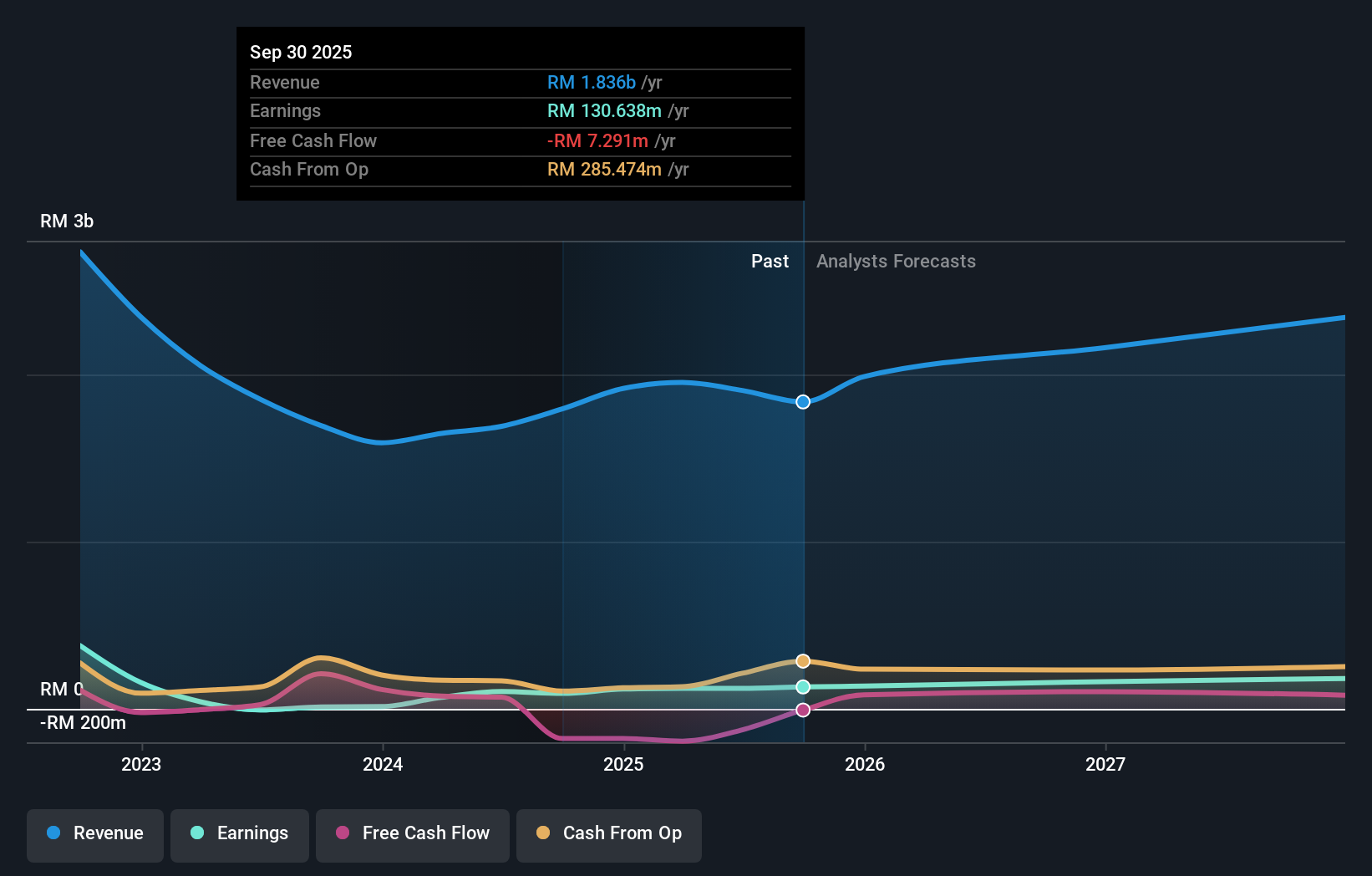

Visión general: Kossan Rubber Industries Bhd, un holding de inversiones con una capitalización bursátil de 5.230 millones de MYR, fabrica y vende guantes desechables de látex en Malasia y a escala internacional.

Operaciones: Los segmentos de ingresos de la empresa incluyen Gloves (MYR1,35 mil millones), Clean-Room (MYR102,09 millones) y Technical Rubber (MYR197,38 millones).

Posesión de información privilegiada: 14.2%

Previsión de crecimiento de los beneficios: 37,5% anual.

Kossan Rubber Industries Bhd presentó unos sólidos resultados en el primer trimestre de 2024, con unas ventas de 451,63 millones de MYR y un beneficio neto de 31,45 millones de MYR, revirtiendo una pérdida neta anterior. Los beneficios aumentaron un 61,6% el año pasado y se prevé que crezcan significativamente un 37,52% anual, superando la tasa de crecimiento del mercado malasio del 12,1%. A pesar de estos aspectos positivos, se prevé que su rentabilidad sobre recursos propios sea baja, del 5,3%, y que su rentabilidad por dividendos, del 1,93%, no esté bien cubierta por los beneficios o los flujos de caja libres.

- Haga clic aquí para descubrir los matices de Kossan Rubber Industries Bhd con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Kossan Rubber Industries Bhd podría estar sobrevalorada.

Hims & Hers Health (NYSE:HIMS)

Calificación de crecimiento de Simply Wall St: ★★★★★★

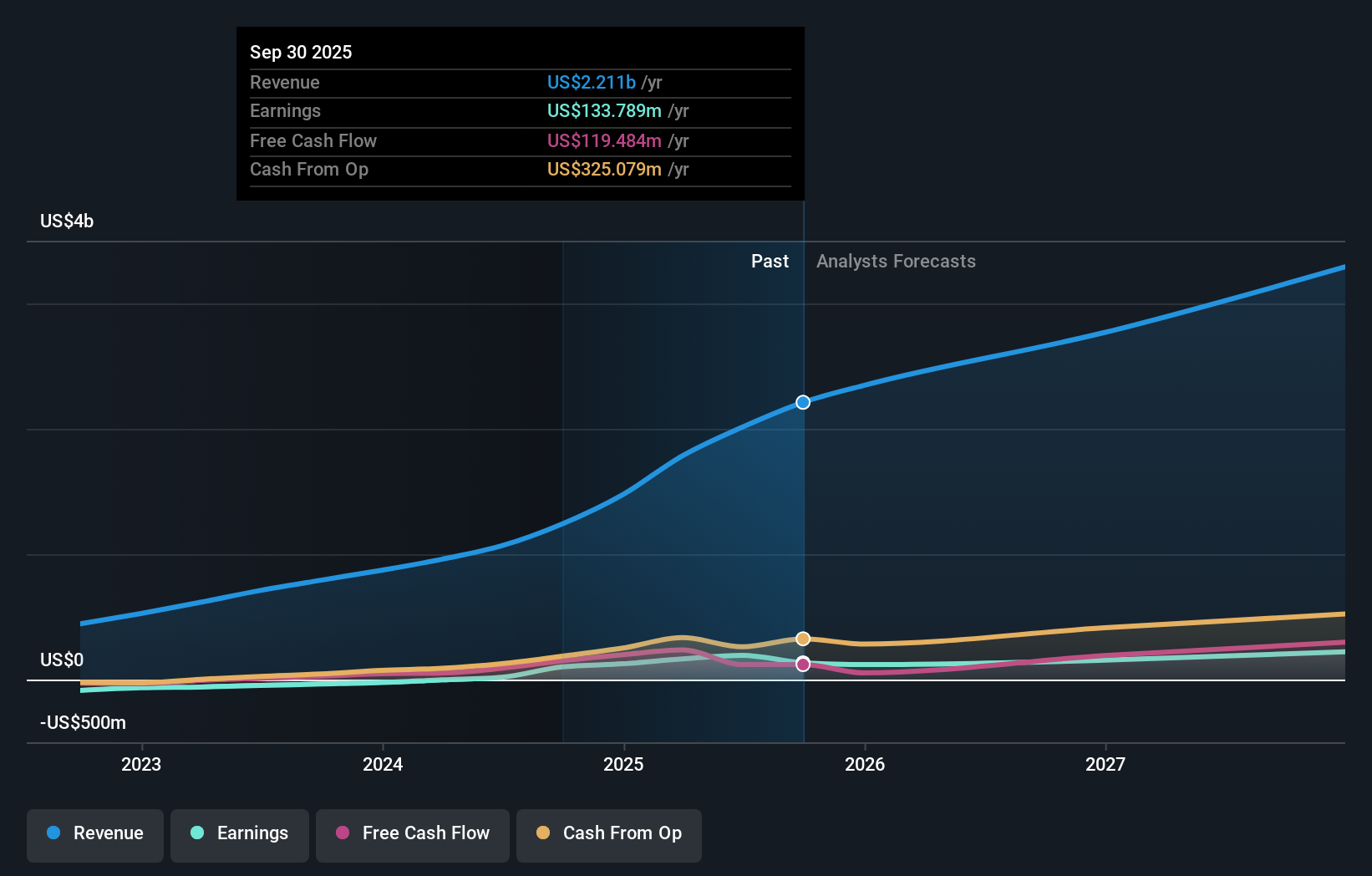

Visión general: Hims & Hers Health, Inc. opera una plataforma de telesalud que conecta a los consumidores con profesionales sanitarios autorizados en Estados Unidos, Reino Unido e internacionalmente, con una capitalización de mercado de 3.380 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen 1.070 millones de dólares procedentes de minoristas en línea.

Titularidad de información privilegiada: 13.7%

Previsión de crecimiento de los beneficios: 40,9% anual.

Hims & Hers Health ha registrado importantes compras de información privilegiada en los últimos tres meses, lo que refleja la confianza en sus perspectivas de crecimiento. La empresa obtuvo beneficios este año y registró un importante crecimiento de los ingresos, con unas ventas en el segundo trimestre de 2024 que alcanzaron los 315,65 millones de dólares, frente a los 207,91 millones de dólares de hace un año. Los analistas prevén que los ingresos de HIMS crezcan un 22,6% anual, superando la media del mercado estadounidense del 8,8%. A pesar de la reciente dilución del accionariado y la volatilidad de la cotización, se espera que sus beneficios crezcan significativamente, un 40,91% anual.

- Navegue por los entresijos de Hims & Hers Health con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Hims & Hers Health esté cotizando por debajo de su valor estimado.

Aproveche la oportunidad

- Explore los 1.499 nombres de nuestro Buscador de Empresas de Rápido Crecimiento con Alta Tenencia de Información Privilegiada aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Hims & Hers Health puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.