La rentabilidad para los accionistas de Tandem Diabetes Care (NASDAQ:TNDM) ha sido espléndida, ganando un 116% en 1 año.

Por desgracia, invertir es arriesgado: las empresas pueden quebrar, y de hecho quiebran. Pero si elige la empresa adecuada para comprar acciones, puede ganar más de lo que puede perder. Tomemos, por ejemplo, Tandem Diabetes Care, Inc.(NASDAQ:TNDM). El precio de sus acciones ya ha subido un impresionante 116% en los últimos doce meses. Además, la cotización ha subido un 94% en aproximadamente un trimestre. En cambio, los rendimientos a más largo plazo son negativos, ya que la cotización es un 38% inferior a la de hace tres años.

Dado que ha sido una semana fuerte para los accionistas de Tandem Diabetes Care, echemos un vistazo a la tendencia de los fundamentales a más largo plazo.

Vea nuestro último análisis de Tandem Diabetes Care

Tandem Diabetes Care no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea de la velocidad a la que crece el negocio subyacente. En general, se espera que las empresas sin beneficios aumenten sus ingresos cada año, y a buen ritmo. Esto se debe a que es difícil confiar en que una empresa será sostenible si el crecimiento de los ingresos es insignificante y nunca obtiene beneficios.

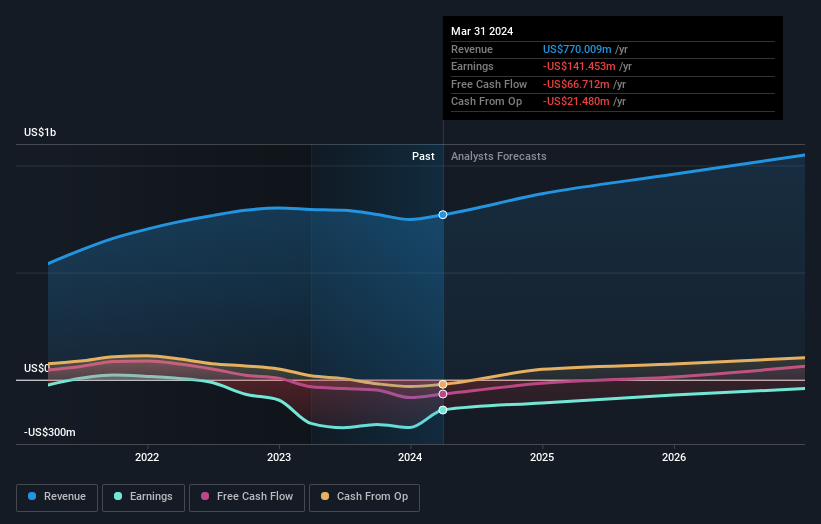

El año pasado, los ingresos de Tandem Diabetes Care disminuyeron un 3,1%. Así que no habríamos esperado que el precio de la acción subiera un 116%. Este es un buen ejemplo de cómo los compradores pueden hacer subir los precios incluso antes de que las métricas fundamentales muestren mucho crecimiento. De todos modos, es muy probable que la caída de los ingresos ya estuviera descontada.

Los ingresos y beneficios de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Consideramos positivo que las personas con información privilegiada hayan realizado compras significativas en el último año. Dicho esto, la mayoría de la gente considera que las tendencias de crecimiento de los beneficios y los ingresos son una guía más significativa del negocio. Si está pensando en comprar o vender acciones de Tandem Diabetes Care, debería consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Una perspectiva diferente

Es bueno ver que Tandem Diabetes Care ha recompensado a los accionistas con una rentabilidad total del 116% en los últimos doce meses. Eso supera sin duda la pérdida de alrededor del 5% anual durante la última media década. La pérdida a largo plazo nos hace ser cautos, pero el aumento del TSR a corto plazo sin duda apunta a un futuro mejor. Siempre es interesante seguir la evolución del precio de las acciones a largo plazo. Pero para entender mejor a Tandem Diabetes Care, tenemos que considerar muchos otros factores. Por ejemplo, los riesgos. Todas las empresas los tienen, y hemos detectado 2 señales de advertencia para Tandem Diabetes Care que debería conocer.

Tandem Diabetes Care no es el único valor que compran los iniciados. Para aquellos a los que les gusta encontrar empresas menos conocidas, esta lista gratuita de empresas en crecimiento con compras recientes de información privilegiada podría ser justo lo que buscan.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tandem Diabetes Care puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.