Stock Analysis

La caída del 38% en el precio de QuidelOrtho Corporation (NASDAQ:QDEL) muestra que el sentimiento está a la altura de los ingresos

La cotización de las acciones de QuidelOrtho Corporation(NASDAQ:QDEL) no ha tenido un buen comportamiento en el último mes, con una sustancial caída del 38%. En lugar de ser recompensados, los accionistas que ya han aguantado los últimos doce meses se enfrentan ahora a una caída del 48%.

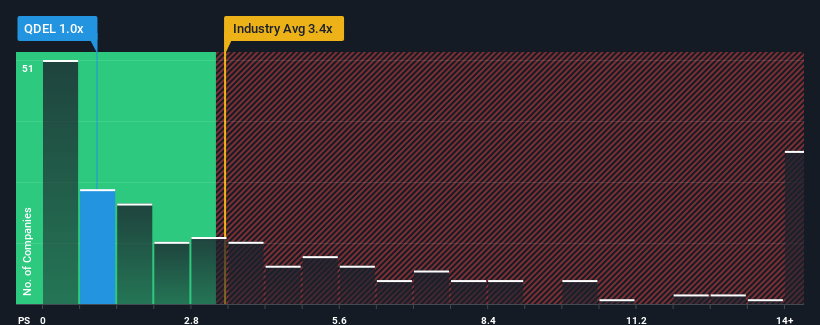

Dado que su precio ha caído sustancialmente, QuidelOrtho puede parecer una buena oportunidad de compra en estos momentos con su relación precio/ventas (o "P/V") de 1x, teniendo en cuenta que casi la mitad de todas las empresas del sector de equipos médicos de Estados Unidos tienen relaciones P/V superiores a 3,4x e incluso P/V superiores a 8x no son fuera de lo común. Aunque no es prudente tomarse el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Vea nuestro último análisis de QuidelOrtho

Cómo se ha comportado QuidelOrtho

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de QuidelOrtho han ido a la inversa, lo que no es bueno. Tal vez el P/S siga siendo bajo porque los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no están en el horizonte. Si le sigue gustando la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre QuidelOrtho le ayudará a descubrir qué hay en el horizonte.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Para justificar su ratio P/S, QuidelOrtho necesitaría producir un crecimiento anémico que está sustancialmente por detrás de la industria.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 8,1% en los ingresos de la empresa. Sin embargo, unos años anteriores muy buenos significan que todavía fue capaz de aumentar sus ingresos en un impresionante 80% en total durante los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 1,4% anual en los próximos tres años. Esta previsión es sustancialmente inferior al 9,7% de crecimiento anual previsto para el sector en general.

Con esta información, podemos entender por qué QuidelOrtho cotiza a un PER inferior al del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa se asoma a un futuro potencialmente menos próspero.

¿Qué podemos aprender de la PER de QuidelOrtho?

Las acciones de QuidelOrtho se han desplomado y su PER ha seguido el mismo camino. Aunque la relación precio/ventas no debería ser el factor determinante para comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Como sospechábamos, nuestro examen de las previsiones de los analistas de QuidelOrtho reveló que sus perspectivas de ingresos inferiores están contribuyendo a su bajo P/S. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. La empresa necesitará un cambio de fortuna para justificar que la P/S suba más en el futuro.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 2 señales de advertencia para QuidelOrtho ( 1 es preocupante) que debería tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.