Los inversores de HealthEquity (NASDAQ:HQY) estarán satisfechos con su decente rendimiento del 52% en los últimos cinco años.

Cuando compra y mantiene una acción a largo plazo, lo que quiere es que le proporcione una rentabilidad positiva. Pero más que eso, probablemente quiera que suba más que la media del mercado. Pero HealthEquity, Inc.(NASDAQ:HQY) no ha logrado este segundo objetivo, con una subida del 52% en cinco años, por debajo de la rentabilidad del mercado. Sólo en el último año, la acción ha subido un 13%.

Ahora bien, también merece la pena echar un vistazo a los fundamentales de la empresa, porque eso nos ayudará a determinar si la rentabilidad a largo plazo para el accionista ha estado a la altura del rendimiento del negocio subyacente.

Consulte nuestro último análisis de HealthEquity

Parafraseando a Benjamin Graham: A corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

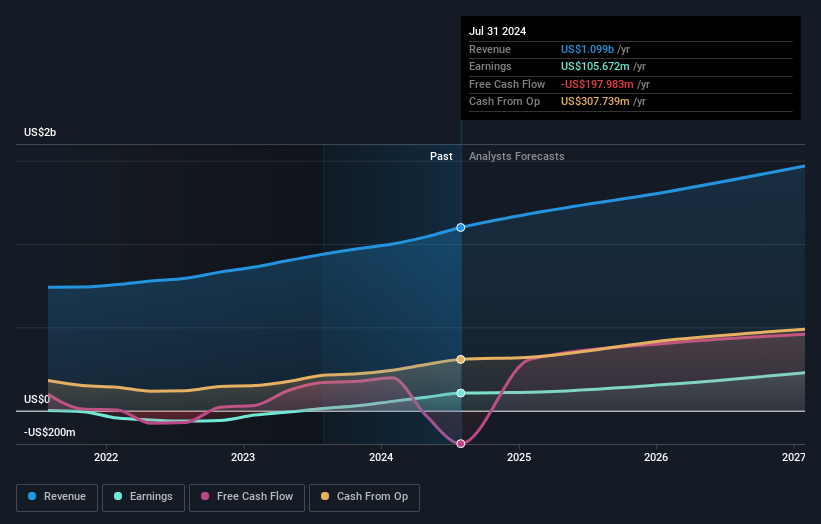

Los beneficios por acción de HealthEquity han bajado un 3,4% anual, a pesar del buen comportamiento del precio de la acción durante cinco años.

Así que es difícil argumentar que los beneficios por acción son la mejor métrica para juzgar a la empresa, ya que puede no estar optimizada para obtener beneficios en este momento. Dado que la variación del BPA no parece correlacionarse con la del precio de la acción, merece la pena echar un vistazo a otras métricas.

En cambio, un crecimiento de los ingresos del 15% anual probablemente se considere una prueba de que HealthEquity está creciendo, lo que es realmente positivo. Es muy posible que la dirección esté priorizando el crecimiento de los ingresos sobre el crecimiento del BPA en este momento.

El siguiente gráfico muestra cómo han evolucionado los beneficios y los ingresos a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

HealthEquity es bien conocida por los inversores, y muchos analistas inteligentes han intentado predecir los futuros niveles de beneficios. Así que tiene mucho sentido comprobar lo que los analistas piensan que HealthEquity ganará en el futuro (estimaciones de consenso de analistas gratuitas)

Una perspectiva diferente

Los accionistas de HealthEquity han ganado un 13% en el año. Desgraciadamente, no alcanza la rentabilidad del mercado. El lado positivo es que la ganancia fue en realidad mejor que la rentabilidad media anual del 9% en cinco años. Esto podría indicar que la empresa se está ganando a nuevos inversores, a medida que persigue su estrategia. Aunque merece la pena tener en cuenta los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Pensemos, por ejemplo, en los riesgos. Todas las empresas los tienen, y hemos detectado una señal de advertencia para HealthEquity que debería conocer.

Nos gustará más HealthEquity si vemos grandes compras internas. Mientras esperamos, eche un vistazo a esta lista gratuita de valores infravalorados (en su mayoría de pequeña capitalización) que han sido objeto recientemente de compras considerables por parte de iniciados.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HealthEquity puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.