Stock Analysis

Hay una razón por la que el precio de Exxon Mobil Corporation (NYSE:XOM) es poco exigente

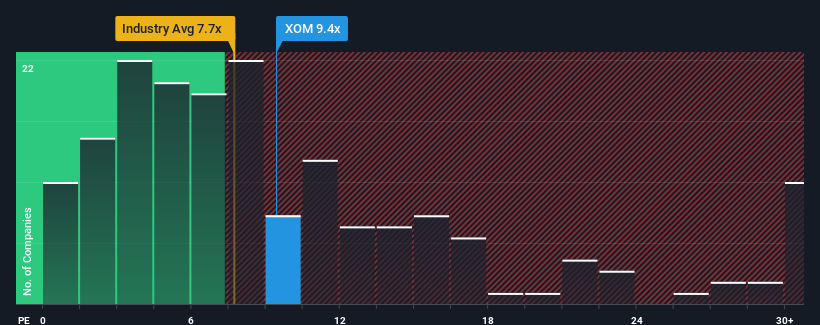

La relación precio/beneficios (o "PER") de 9,4 veces de Exxon Mobil Corporation(NYSE:XOM) podría hacerla parecer una compra en estos momentos en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER superiores a 17 veces e incluso los PER superiores a 32 veces son bastante comunes. Aunque no es prudente tomar el PER al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Exxon Mobil ha tenido problemas últimamente, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. El PER es probablemente bajo porque los inversores piensan que este pobre comportamiento de los beneficios no va a mejorar en absoluto. Si aún crees en la empresa, preferirías que no estuviera perdiendo beneficios. O, por lo menos, esperarías que la caída de los beneficios no empeorara si tu plan es comprar acciones mientras la empresa no goza de buena salud.

Consulte nuestro último análisis de Exxon Mobil

¿Cuál es la tendencia de crecimiento de Exxon Mobil?

La única ocasión en la que se sentiría realmente cómodo viendo un PER tan bajo como el de Exxon Mobil es cuando el crecimiento de la compañía va camino de quedarse rezagado con respecto al mercado.

Si analizamos los resultados del último año, resulta desalentador que los beneficios de la empresa cayeran un 18%. Aún así, el último periodo de tres años ha registrado un excelente aumento global del 1.224% en el BPA, a pesar de su insatisfactorio rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los beneficios durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que el crecimiento de los beneficios se dirige hacia territorio negativo, con un descenso del 3,1% anual en los próximos tres años. Con una previsión de crecimiento anual del 13%, el resultado es decepcionante.

En vista de ello, es comprensible que el PER de Exxon Mobil se sitúe por debajo de la mayoría de las demás empresas. Sin embargo, es poco probable que la disminución de los beneficios conduzca a un PER estable a largo plazo. Existe la posibilidad de que el PER caiga a niveles aún más bajos si la empresa no mejora su rentabilidad.

La clave

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Exxon Mobil reveló que sus perspectivas de reducción de beneficios contribuyen a su bajo PER. En estos momentos, los accionistas aceptan el bajo PER porque admiten que los beneficios futuros probablemente no depararán sorpresas agradables. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para el precio de la acción en torno a estos niveles.

Antes de que decida su opinión, hemos descubierto 2 señales de advertencia para Exxon Mobil (¡1 no se puede ignorar!) que debería tener en cuenta.

Si le interesan los ratios PER, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.