Stock Analysis

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de un valor determinado, porque demasiada deuda puede hundir a una empresa. Es importante destacar que 2U, Inc. (NASDAQ:TWOU ) tiene deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es un problema la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta tanto los niveles de efectivo como los de deuda, conjuntamente.

Vea nuestro último análisis de 2U

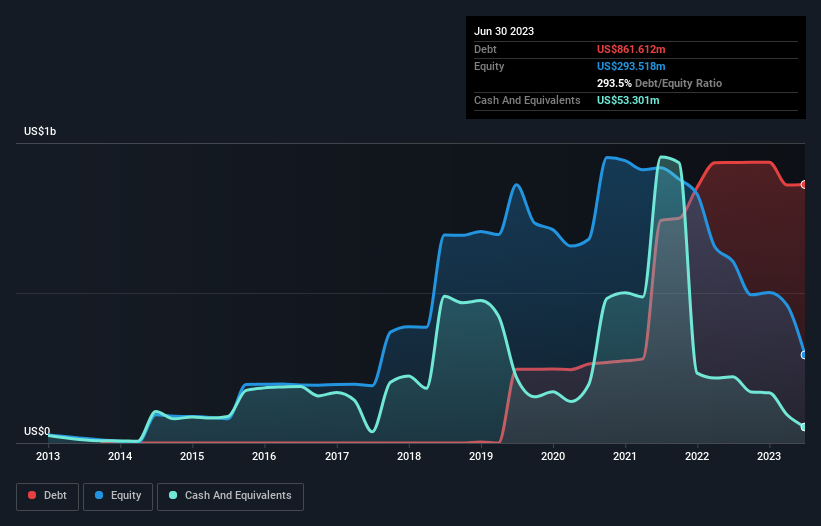

¿Cuál es la deuda de 2U?

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que 2U tenía una deuda de 861,6 millones de dólares a finales de junio de 2023, una reducción desde los 935,0 millones de dólares de hace un año. Por otro lado, dispone de 53,3 millones de dólares en efectivo, lo que supone una deuda neta de unos 808,3 millones de dólares.

¿Cuál es la solidez del balance de 2U?

Los últimos datos del balance muestran que 2U tenía pasivos por valor de 295,8 millones de dólares que vencían dentro de un año, y pasivos por valor de 949,1 millones de dólares que vencían después. Como contrapartida, disponía de 53,3 millones de dólares en efectivo y 117,0 millones de dólares en créditos con vencimiento a 12 meses. Por tanto, su pasivo supera en 1.070 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Esta deficiencia pesa mucho sobre la propia empresa de 165,3 millones de dólares, como si un niño tuviera que soportar el peso de una enorme mochila llena de libros, material deportivo y una trompeta. Así que, sin duda, vigilaríamos de cerca su balance. Al fin y al cabo, 2U necesitaría probablemente una importante recapitalización si tuviera que pagar hoy a sus acreedores. A la hora de analizar los niveles de endeudamiento, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de 2U para mantener un balance saneado en el futuro. Así que si quiere saber lo que piensan los profesionales, quizá le interese este informe gratuito sobre las previsiones de beneficios de los analistas .

En 12 meses, 2U registró pérdidas a nivel de EBIT, y vio caer sus ingresos hasta los 929 millones de dólares, lo que supone un descenso del 4,3%. No es lo que esperaríamos ver.

Caveat Emptor

En los últimos doce meses, 2U ha registrado una pérdida de beneficios antes de intereses e impuestos (EBIT). Su pérdida EBIT ascendió a la friolera de 34 millones de dólares. Teniendo esto en cuenta y el importante pasivo total, es difícil saber qué decir sobre el valor debido a nuestra intensa aversión por él. Claro, la empresa puede tener una bonita historia sobre cómo van hacia un futuro más brillante. Pero el hecho es que incineró 76 millones de dólares de efectivo en los últimos doce meses, y tiene muy pocos activos líquidos en comparación con sus pasivos. Por lo tanto, consideramos que se trata de un valor de alto riesgo, y nos preocupa que su cotización pueda hundirse más rápido que un barco con un gran tiburón blanco atacándolo. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y hemos detectado 4 señales de advertencia para 2U (¡de las cuales 1 es potencialmente grave!) que debería conocer.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis , ahora mismo.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.