Stock Analysis

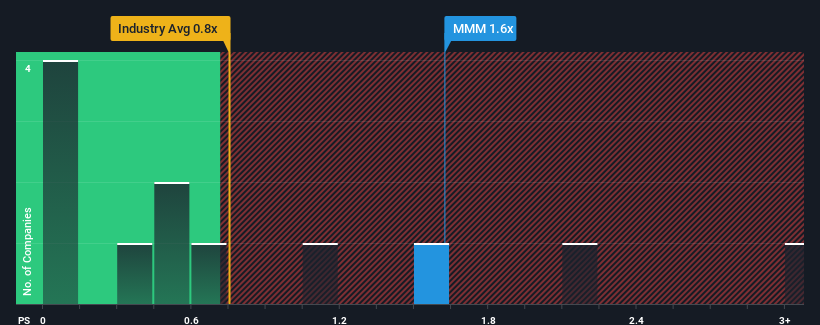

Cuando se observa que casi la mitad de las empresas del sector industrial de Estados Unidos tienen una relación precio/ventas (o "P/S") inferior a 0,6 veces, parece que 3M Company(NYSE:MMM) emite algunas señales de venta con su relación P/S de 1,6 veces. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación para que sea tan alto.

Vea nuestro último análisis de 3M

Cómo se ha comportado 3M

Últimamente no ha habido mucho que diferencie los ingresos en retroceso de 3M y del sector. Una posibilidad es que el ratio P/S sea alto porque los inversores creen que la empresa puede dar la vuelta a la situación y liberarse de la tendencia general a la baja de los ingresos. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere saber qué opinan los analistas sobre el futuro de 3M en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de 3M?

Para justificar su ratio P/S, 3M tendría que registrar un crecimiento impresionante superior al del sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 4,5%. Desgraciadamente, eso la ha devuelto al punto de partida hace tres años, con un crecimiento de los ingresos prácticamente inexistente en general durante ese tiempo. Así que nos parece que la empresa ha tenido un resultado mixto en términos de crecimiento de los ingresos durante ese tiempo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 2,3% anual, según las estimaciones de los analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del sector crezca un 5,5% anual, lo que resulta notablemente más atractivo.

Con esta información, nos parece preocupante que 3M cotice a un P/S superior al del sector. Al parecer, muchos inversores en la empresa son mucho más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones a ningún precio. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La clave

En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

A pesar de que los analistas prevén unas cifras de crecimiento de los ingresos inferiores a las del sector para 3M, no parece que esto afecte lo más mínimo a la relación precio/ventas. La debilidad de la estimación de ingresos de la empresa no es un buen augurio para la elevada PER, que podría caer si no mejora la confianza en los ingresos. A estos niveles de precios, los inversores deberían mantener la cautela, sobre todo si las cosas no mejoran.

No queremos aguar la fiesta demasiado, pero también encontramos 2 señales de advertencia para 3M que hay que tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.