La popularidad de Plug Power Inc. (NASDAQ:PLUG) entre los inversores se ve amenazada, ya que las acciones se hunden un 27%.

La cotización de las acciones de Plug Power Inc.(NASDAQ:PLUG) no ha tenido un buen comportamiento en el último mes, con una caída sustancial del 27%. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 78% durante ese tiempo.

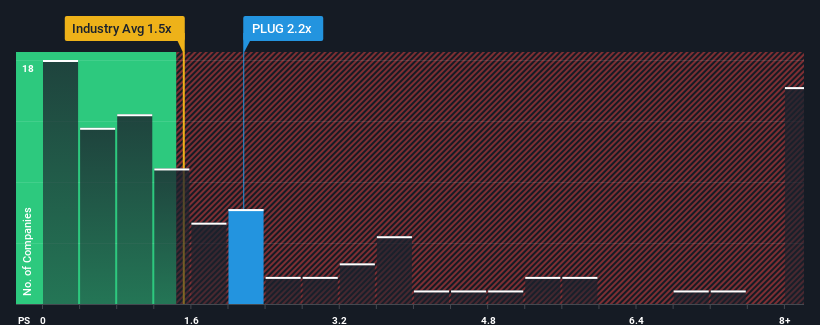

A pesar de la fuerte caída del precio, se le podría perdonar que pensara que Plug Power es un valor que no merece la pena analizar con una relación precio/ventas (o "P/S") de 2,2x, teniendo en cuenta que casi la mitad de las empresas del sector eléctrico de Estados Unidos tienen relaciones P/S inferiores a 1,5x. No obstante, tendríamos que profundizar un poco más para determinar si hay una base racional para el elevado P/S.

Vea nuestro último análisis de Plug Power

¿Qué significa la relación precio/ventas de Plug Power para los accionistas?

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, Plug Power se ha mostrado relativamente floja. Es posible que muchos esperen que el poco alentador rendimiento de los ingresos se recupere significativamente, lo que ha impedido que el ratio P/S se desplome. Es de esperar que así sea, ya que, de lo contrario, se estaría pagando un precio bastante elevado sin ningún motivo en particular.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Plug Power.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

Hay una suposición inherente de que una empresa debe superar al sector para que ratios P/S como el de Plug Power se consideren razonables.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar sus ingresos un 3,9% el año pasado. Aun así, los ingresos apenas han aumentado en conjunto desde hace tres años, lo que no es ideal. En consecuencia, los accionistas probablemente no habrían estado demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Pasando al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los ingresos deberían crecer un 40% cada año durante los próximos tres años. Esta previsión es sustancialmente inferior al 47% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, creemos que no tiene sentido que el PER de Plug Power supere al de sus homólogos del sector. Al parecer, muchos inversores en la empresa son mucho más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones a ningún precio. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los ingresos acabe pesando en el precio de la acción.

¿Qué podemos aprender del PER de Plug Power?

A pesar de la reciente debilidad de la cotización, la PER de Plug Power sigue siendo superior a la de la mayoría de las empresas del sector. Por lo general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

A pesar de que los analistas prevén unas cifras de crecimiento de los ingresos inferiores a las del sector para Plug Power, no parece que esto afecte lo más mínimo a la relación precio/ventas. La debilidad de la estimación de ingresos de la empresa no es un buen augurio para la elevada P/S, que podría sufrir una caída si el sentimiento de los ingresos no mejora. Esto supone un riesgo significativo para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

También hay otros factores de riesgo vitales a tener en cuenta y hemos descubierto 4 señales de advertencia para Plug Power (¡1 no se puede ignorar!) que debería conocer antes de invertir aquí.

Si no está seguro de la solidez del negocio de Plug Power, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Plug Power puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.