Stock Analysis

Las pérdidas trienales del inversor de FuelCell Energy (NASDAQ:FCEL) crecen hasta el 89% al desprenderse el valor de 59 millones de dólares la semana pasada.

Como inversor, los errores son inevitables. Pero uno quiere evitar las grandes pérdidas como la peste. Así que tómese un momento para simpatizar con los accionistas a largo plazo de FuelCell Energy, Inc.(NASDAQ:FCEL), que han visto el precio de la acción hundirse un enorme 89% en un período de tres años. Sería una experiencia inquietante. Y en el último año el precio de la acción cayó un 56%, por lo que dudamos que muchos accionistas estén encantados. Las caídas se han acelerado recientemente, con un descenso del 12% en los últimos tres meses. Esperamos de verdad que quien haya aguantado ese desplome de precios tenga una cartera diversificada. Incluso cuando se pierde dinero, no hay por qué perder la lección.

Dado que la acción ha perdido un 11% en la última semana, merece la pena echar un vistazo al rendimiento de la empresa y ver si hay alguna señal de alarma.

Vea nuestro último análisis de FuelCell Energy

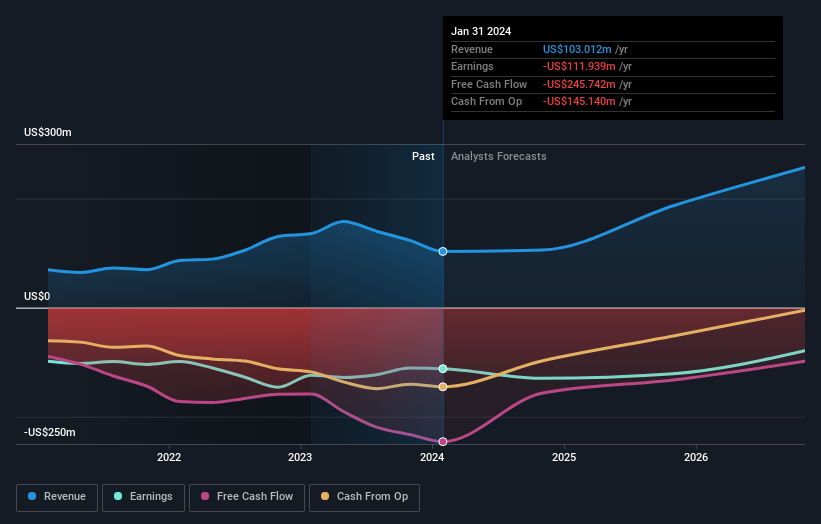

FuelCell Energy no fue rentable en los últimos doce meses, es poco probable que veamos una fuerte correlación entre el precio de sus acciones y su beneficio por acción (BPA). Podría decirse que los ingresos son nuestra siguiente mejor opción. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Como puede imaginarse, un rápido crecimiento de los ingresos, cuando se mantiene, suele conducir a un rápido crecimiento de los beneficios.

En los últimos tres años, FuelCell Energy ha visto crecer sus ingresos un 25% anual compuesto. Eso está muy por encima de la mayoría de las demás empresas antes de obtener beneficios. Entonces, ¿por qué el precio de la acción se ha desplomado un 24% anual, en el mismo tiempo? El precio de la acción nos hace preguntarnos si hay un problema de rentabilidad. En última instancia, el crecimiento de los ingresos no sirve de mucho si la empresa no puede escalar bien. Si la empresa tiene poco efectivo, es posible que tenga que ampliar capital pronto.

Los ingresos y beneficios de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

FuelCell Energy es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Dado que contamos con un buen número de previsiones de analistas, puede que merezca la pena echar un vistazo a este gráfico gratuito que muestra las estimaciones de consenso.

Una perspectiva diferente

Los accionistas de FuelCell Energy han perdido un 56% en el año, pero el mercado ha subido un 23%. Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen peores resultados que el mercado en un periodo de doce meses. Lamentablemente, los resultados del año pasado coronan una mala racha, en la que los accionistas se enfrentan a una pérdida total del 10% anual a lo largo de cinco años. En términos generales, la debilidad de las cotizaciones a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, también debemos tener en cuenta otra información. Para ello, debe tener en cuenta las 3 señales de advertencia que hemos detectado en FuelCell Energy.

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: las han comprado personas con información privilegiada).

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.