Stock Analysis

Acciones de Crecimiento con Alta Tenencia de Información Privilegiada Para Julio 2024

Reviewed by Simply Wall St

A medida que los mercados mundiales navegan por un panorama marcado por las tensiones comerciales y los cambios en las tendencias de inversión hacia las acciones de valor y de pequeña capitalización, los inversores adaptan continuamente sus estrategias para alinearse con la evolución del entorno económico. En este contexto, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden ofrecer ventajas únicas, ya que estos inversores internos a menudo tienen un profundo compromiso con el éxito a largo plazo de la empresa, lo que puede ser particularmente atractivo en condiciones de mercado inciertas.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Medley (TSE:4480) | 34% | 28.7% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.6% |

Repasemos algunas de nuestras acciones más destacadas.

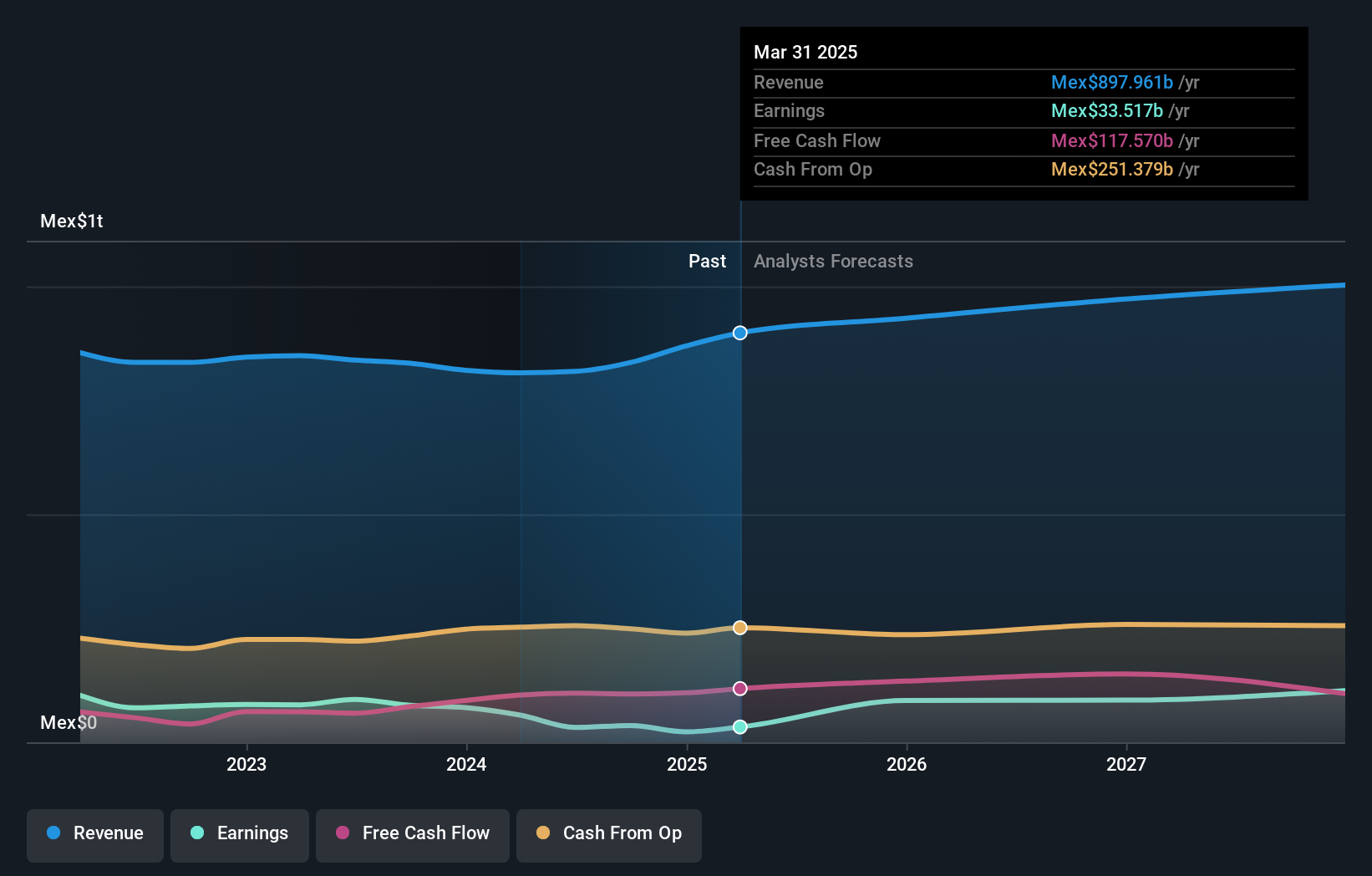

América Móvil. de (BMV:AMX B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: América Móvil, S.A.B. de C.V. es un proveedor de servicios de telecomunicaciones que opera en América Latina y a nivel global, con una capitalización de mercado de aproximadamente MX$969.22 mil millones.

Operaciones: La principal fuente de ingresos de la compañía son los servicios celulares, generando MX$813,380 millones.

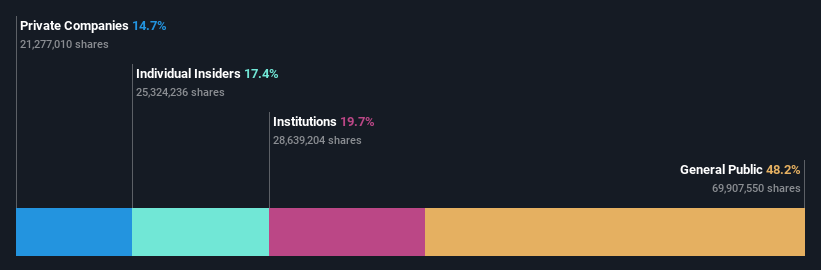

Participación accionaria: 22.4%.

América Móvil ha enfrentado desafíos recientemente, con una pérdida neta significativa en el segundo trimestre de 2024 que contrasta fuertemente con la ganancia del año anterior. A pesar de estos contratiempos, la compañía está recomprando activamente acciones, habiendo completado recompras por valor de 460.370 millones de MXN desde 2001. Las previsiones financieras sugieren un sólido crecimiento de los beneficios a largo plazo, significativamente por encima de las expectativas del mercado, aunque las proyecciones de crecimiento de los ingresos siguen siendo modestas en comparación con el mercado mexicano en general. La estrategia financiera de la empresa refleja una combinación de rentabilidad agresiva para los accionistas y estrategias prudentes de expansión de los ingresos.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor América Móvil. de.

- Nuestro completo informe de valoración plantea la posibilidad de que América Móvil. de tenga un precio inferior al que podrían justificar sus datos financieros.

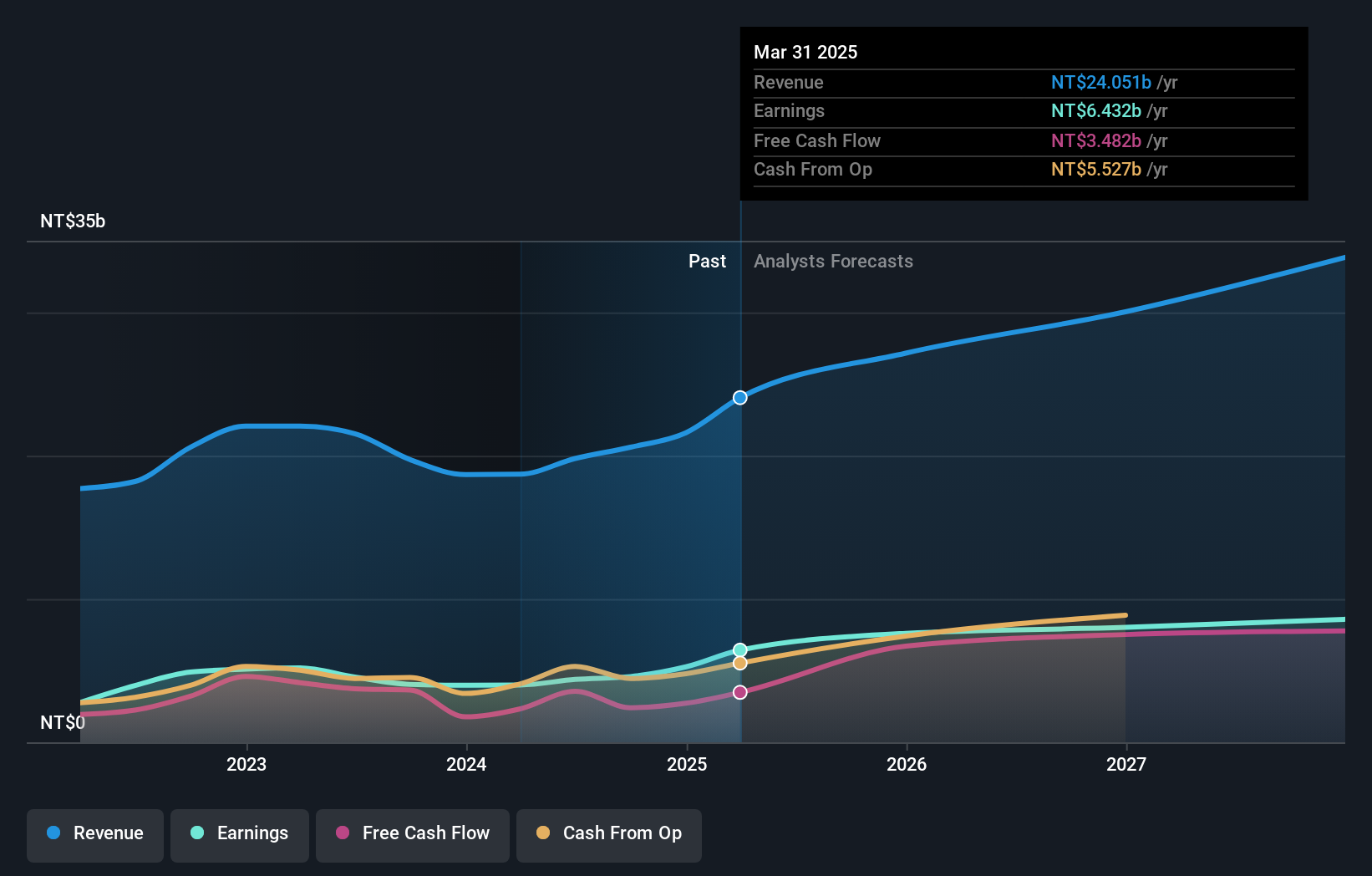

Kinik (TWSE:1560)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Kinik Company, que opera tanto a nivel nacional como internacional, está especializada en la producción y venta de abrasivos, herramientas de corte y obleas recuperadas, con una capitalización de mercado de 48.630 millones de dólares NT.

Operaciones: La empresa genera ingresos a partir de dos segmentos principales: NT$3.230 millones del sector electrónico y NT$3.190 millones de los sectores tradicionales.

Tenencia de información privilegiada: 17.5%

Kinik, con su reciente y robusto crecimiento de los beneficios y el sustancial pago de dividendos (580,08 millones de TWD), subraya su potencial en el segmento de alta participación de inversores. Los beneficios de la empresa aumentaron hasta 256,69 millones de TWD en el primer trimestre de 2024, superando significativamente las cifras del año anterior. Los analistas prevén que el beneficio anual de Kinik crezca un 32,3%, muy por encima de la media del mercado taiwanés, complementado por una sólida previsión de rentabilidad sobre fondos propios del 22,6% en tres años, lo que indica una gestión eficiente y una salud financiera prometedora a pesar de cotizar con un descuento significativo respecto a su valor razonable estimado.

- Sumérjase aquí en los detalles de Kinik con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Kinik podría estar en el lado caro.

Chroma ATE (TWSE:2360)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Chroma ATE Inc. es una empresa con sede en Taiwán dedicada al diseño, fabricación y mantenimiento de diversos sistemas y equipos de pruebas electrónicas, con operaciones que se extienden desde Taiwán a China, Estados Unidos y otros mercados globales. La empresa tiene una capitalización bursátil de aproximadamente 130.080 millones de dólares taiwaneses.

Operaciones: Los ingresos de Chroma ATE proceden principalmente de su negocio de instrumentos de medición, que generó 28.490 millones de NT$, y de su segmento de ingeniería de transporte automatizado, que aportó 1.570 millones de NT$.

Titularidad de información privilegiada: 14.5%

Chroma ATE, que cotiza un 11,6% por debajo de su valor razonable estimado, muestra una fuerte dinámica de titularidad interna favorable para los inversores centrados en el crecimiento. A pesar de la reciente volatilidad de su cotización, se espera que los beneficios de la empresa crezcan un 19,7% anual, por encima de la media del mercado taiwanés. Sin embargo, su cobertura de dividendos es débil, con sólo un 2,15%, no bien respaldada por los flujos de caja libres. Sus recientes compromisos en múltiples conferencias tecnológicas subrayan su activa presencia en el mercado y su compromiso con el crecimiento en medio de las presiones competitivas.

- Eche un vistazo más de cerca al potencial de Chroma ATE aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Chroma ATE esté cotizando por encima de su valor estimado.

Aproveche las ventajas

- Profundice en nuestro catálogo completo de 1452 Compañías de Rápido Crecimiento con Alta Participación Interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.