Gulf Oil Lubricants India y otros dos valores líderes en dividendos

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias, con el S&P 500 alcanzando nuevos máximos y ciertos sectores mostrando cautela en el gasto, los inversores podrían considerar la estabilidad que ofrecen las acciones que pagan dividendos. En tiempos de fluctuación del mercado, los valores que pagan dividendos pueden proporcionar una fuente potencial de ingresos constantes y crecimiento del valor a largo plazo.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.32% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.80% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.27% | ★★★★★★ |

| Globeride (TSE:7990) | 3.67% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.47% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.75% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.95% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.45% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

| Innotech (TSE:9880) | 3.99% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1957 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

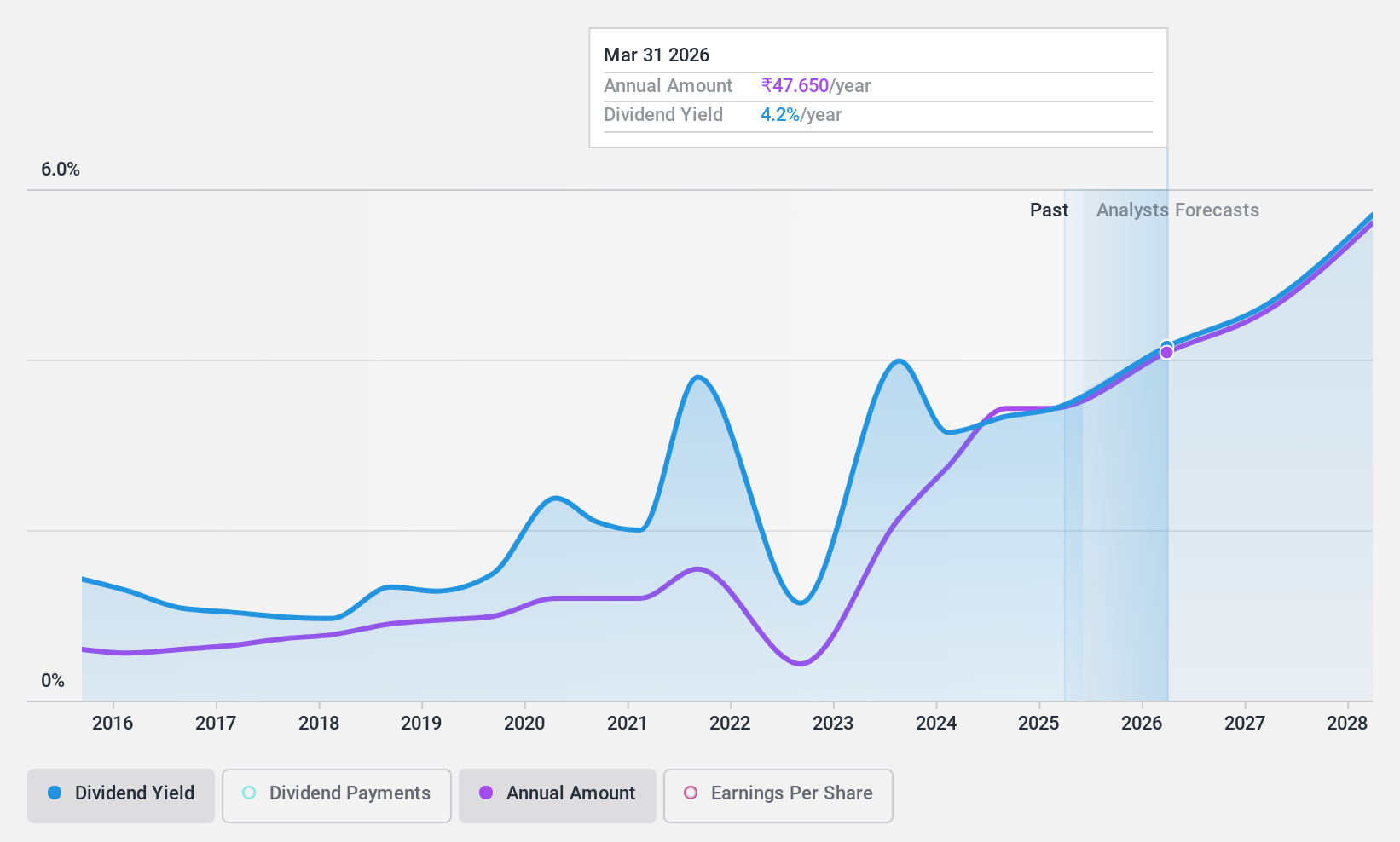

Gulf Oil Lubricants India (NSEI:GULFOILLUB)

Simplemente Wall St Dividend Rating: ★★★★★☆

Visión general: Gulf Oil Lubricants India Limited se dedica a la fabricación, comercialización y venta de lubricantes para los sectores del automóvil y la industria en la India, con una capitalización de mercado de aproximadamente 51.040 millones de yenes.

Operaciones: Gulf Oil Lubricants India Limited obtiene sus ingresos principalmente de la venta de lubricantes, por un total de 33.010 millones de yenes.

Rentabilidad del dividendo: 3,5%.

Gulf Oil Lubricants India ha demostrado un historial desigual en sus pagos de dividendos, con una notable volatilidad en la última década. A pesar de ello, los dividendos de la empresa están bien cubiertos tanto por los beneficios como por los flujos de caja, con una ratio de pago del 57,4% y una ratio de pago en efectivo del 62,7%. Los resultados financieros recientes muestran un sólido crecimiento, con un aumento de los ingresos netos hasta los 3.079,61 millones de INR para el ejercicio fiscal de 2024 desde los 2.323,04 millones de INR del año anterior. La empresa cotiza con una favorable relación precio/beneficios de 18,4 veces, frente a las 32,5 veces del mercado indio en general, lo que indica un buen valor relativo entre sus homólogas.

- Haga clic aquí para descubrir los matices de Gulf Oil Lubricants India con nuestro detallado informe analítico de dividendos.

- El análisis detallado en nuestro informe de valoración de Gulf Oil Lubricants India apunta a un precio de la acción desinflado en comparación con su valor estimado.

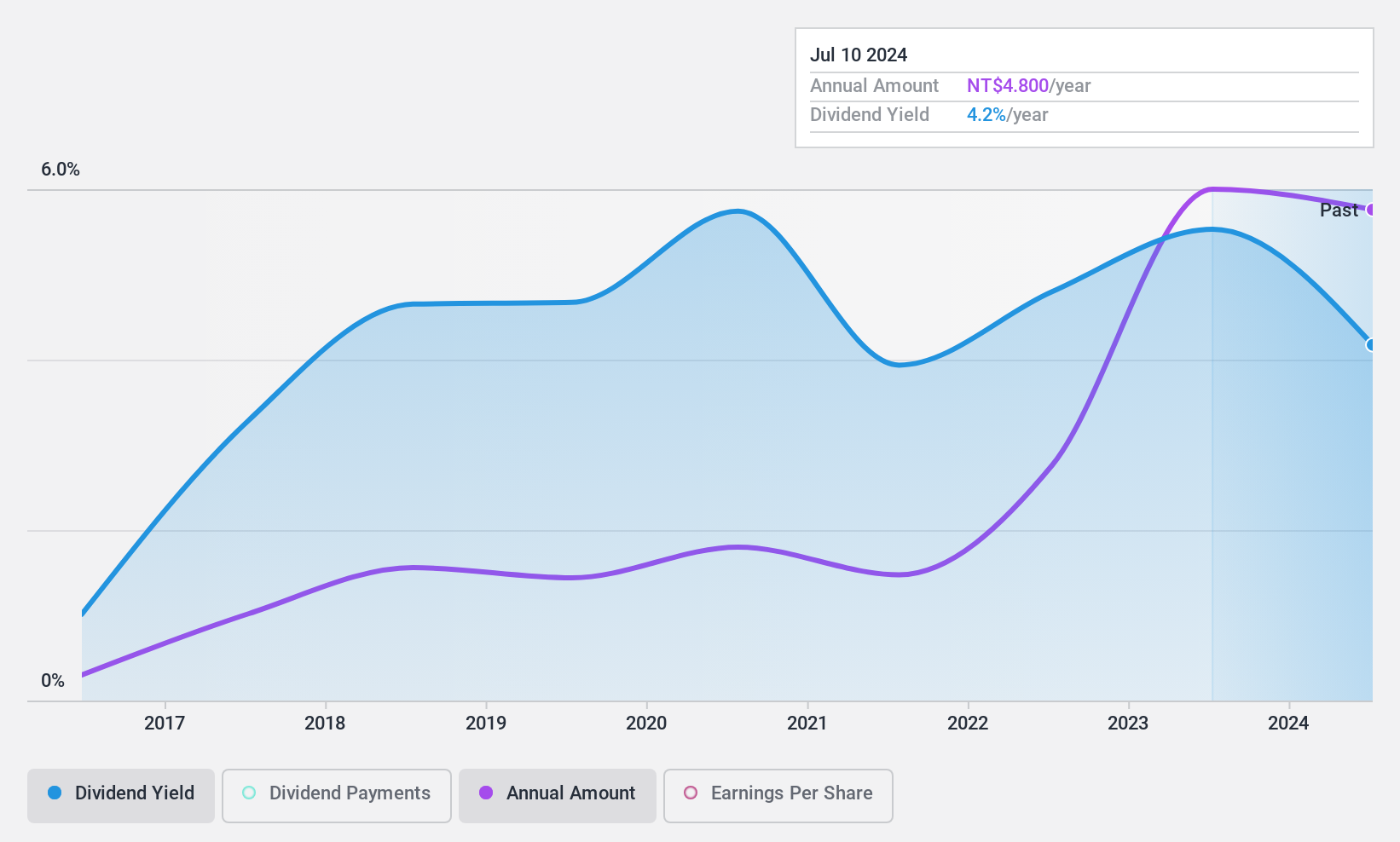

Winstek Semiconductor (TPEX:3265)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Winstek Semiconductor Co, Ltd. opera en Taiwán, centrándose en la investigación, desarrollo y pruebas de circuitos integrados, con una capitalización de mercado de aproximadamente NT$19,28 mil millones.

Operaciones: Winstek Semiconductor Co., Ltd. genera ingresos principalmente a través de sus segmentos de embalaje y pruebas, por un total de NT$2.620 millones y NT$1.570 millones respectivamente.

Rentabilidad del dividendo: 3,4%.

Winstek Semiconductor ha experimentado un crecimiento del 5,1% en sus beneficios durante el último año, pero su historial de dividendos muestra inconsistencia, con pagos que fluctúan significativamente. Recientemente, los dividendos se redujeron a 4,8 TWD por acción a pesar de los sólidos resultados trimestrales que mostraron un aumento de las ventas y los ingresos netos. Su cobertura de dividendos sigue siendo razonable, con un ratio de pago del 71,6% y un ratio de pago en efectivo del 52,9%, lo que sugiere sostenibilidad desde el punto de vista de los beneficios, aunque su rentabilidad del 3,39% está por detrás de los mejores valores del mercado de Taiwán.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Winstek Semiconductor.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Winstek Semiconductor tenga un precio superior al que podrían justificar sus datos financieros.

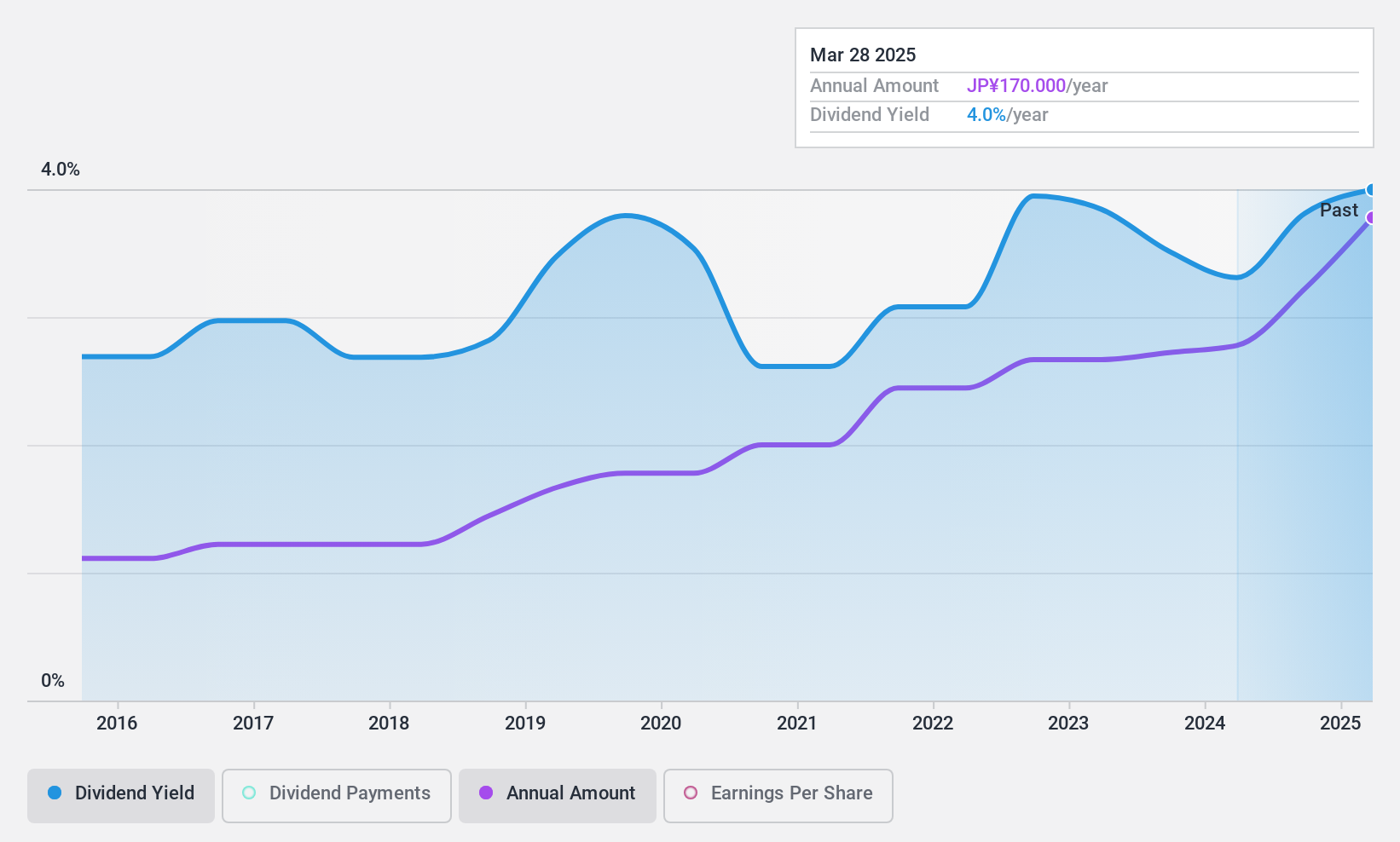

DMW (TSE:6365)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: DMW Corporation se especializa en la fabricación y venta de maquinaria para fluidos, operando tanto en Japón como internacionalmente, con una capitalización de mercado de ¥16,38 mil millones.

Operaciones: DMW Corporation genera sus ingresos de la fabricación y venta global de maquinaria para fluidos.

Rentabilidad por dividendo: 3,1%.

DMW ofrece una rentabilidad por dividendo estable del 3,08%, pagada y aumentada de forma constante durante la última década, lo que demuestra la fiabilidad en el rendimiento para el accionista. Los dividendos están bien respaldados por los beneficios, con una baja ratio de reparto del 16,9%, y por los flujos de caja, con una ratio de reparto en efectivo del 45,6%. A pesar de cotizar un 30% por debajo de su valor razonable estimado, la rentabilidad por dividendo de DMW se mantiene ligeramente por debajo del cuartil superior del mercado japonés, que se sitúa en el 3,44%.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de DMW.

- Nuestro informe de valoración indica aquí que DMW podría estar infravalorada.

Convertir ideas en acciones

- Investigar nuestra línea completa de 1957 Top Dividend Stocks aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Optimice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Gulf Oil Lubricants India puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.