Líderes en crecimiento de la Bolsa sueca con una alta participación interna

Revisado por Simply Wall St

A medida que los mercados mundiales muestran signos de cauto optimismo, con índices como el STOXX Europe 600 y el DAX alemán registrando ganancias en un contexto de relajación de las políticas monetarias, el panorama del mercado sueco ofrece una oportunidad única a los inversores interesados en empresas en crecimiento. La elevada participación de inversores internos en las empresas suecas suele ser señal de una gran confianza por parte de quienes mejor conocen la empresa, lo que encaja bien con las condiciones actuales del mercado, que favorecen las decisiones de inversión informadas.

Las 10 empresas de crecimiento con mayor participación de inversores en Suecia

| Nombre | Participaciones | Crecimiento de los beneficios |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Biovica Internacional (OM:BIOVIC B) | 12.7% | 73.8% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 43.4% |

| Grupo SaveLend (OM:YIELD) | 24.9% | 103.4% |

Examinaremos una selección de los resultados de nuestro screener.

NIBE Industrier (OM:NIBE B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: NIBE Industrier AB, empresa sueca, está especializada en el desarrollo, fabricación y comercialización de soluciones energéticamente eficientes para el confort climático interior y sistemas inteligentes de calefacción y control en los países nórdicos, Europa, Norteamérica y a escala mundial. La empresa tiene una capitalización bursátil de aproximadamente 98.260 millones de coronas suecas.

Operaciones: Los ingresos de NIBE Industrier se generan a partir de tres segmentos principales: Estufas (5.620 millones de SEK), Elementos (13.620 millones de SEK) y Soluciones Climáticas (36.830 millones de SEK).

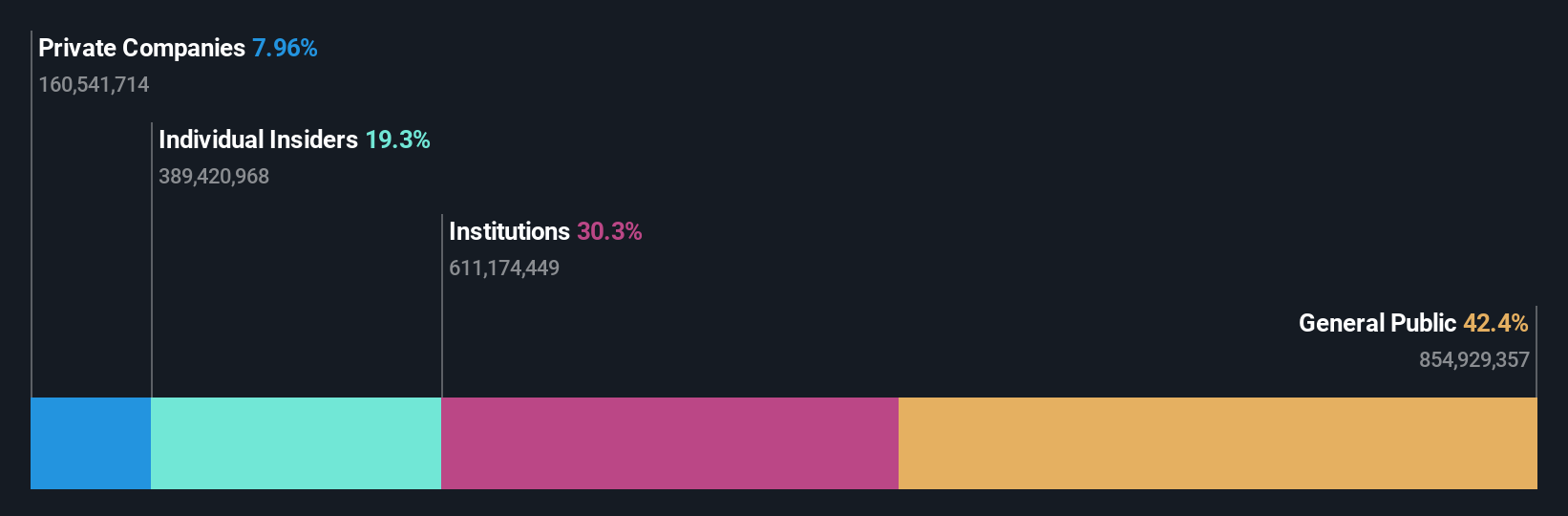

Tenencia de información privilegiada: 20,2%.

Previsión de crecimiento de los beneficios: 27,6% anual.

NIBE Industrier, una empresa sueca, presenta un fuerte potencial de crecimiento y se espera que sus beneficios aumenten significativamente en los próximos tres años. Recientemente, las consejeras Sofia Schörling Högberg y Märta Schörling Andreen adquirieron una participación minoritaria, señal de confianza en la trayectoria de la empresa. Sin embargo, NIBE se enfrenta a desafíos, ya que su deuda está escasamente cubierta por el flujo de caja operativo y los márgenes de beneficio han descendido del 11,5% al 6%. A pesar de estas preocupaciones, la empresa cotiza un 23,2% por debajo de su valor razonable estimado y las previsiones de crecimiento de los ingresos superan a las del mercado sueco.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de NIBE Industrier.

- Nuestro completo informe de valoración plantea la posibilidad de que NIBE Industrier tenga un precio inferior al que podrían justificar sus datos financieros.

Pandox (OM:PNDX B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pandox AB es una empresa inmobiliaria hotelera global que posee, desarrolla y alquila propiedades hoteleras, con una capitalización de mercado de aproximadamente 34.780 millones de coronas suecas.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: explotación propia (3.240 millones de coronas suecas) y contratos de alquiler (3.760 millones de coronas suecas).

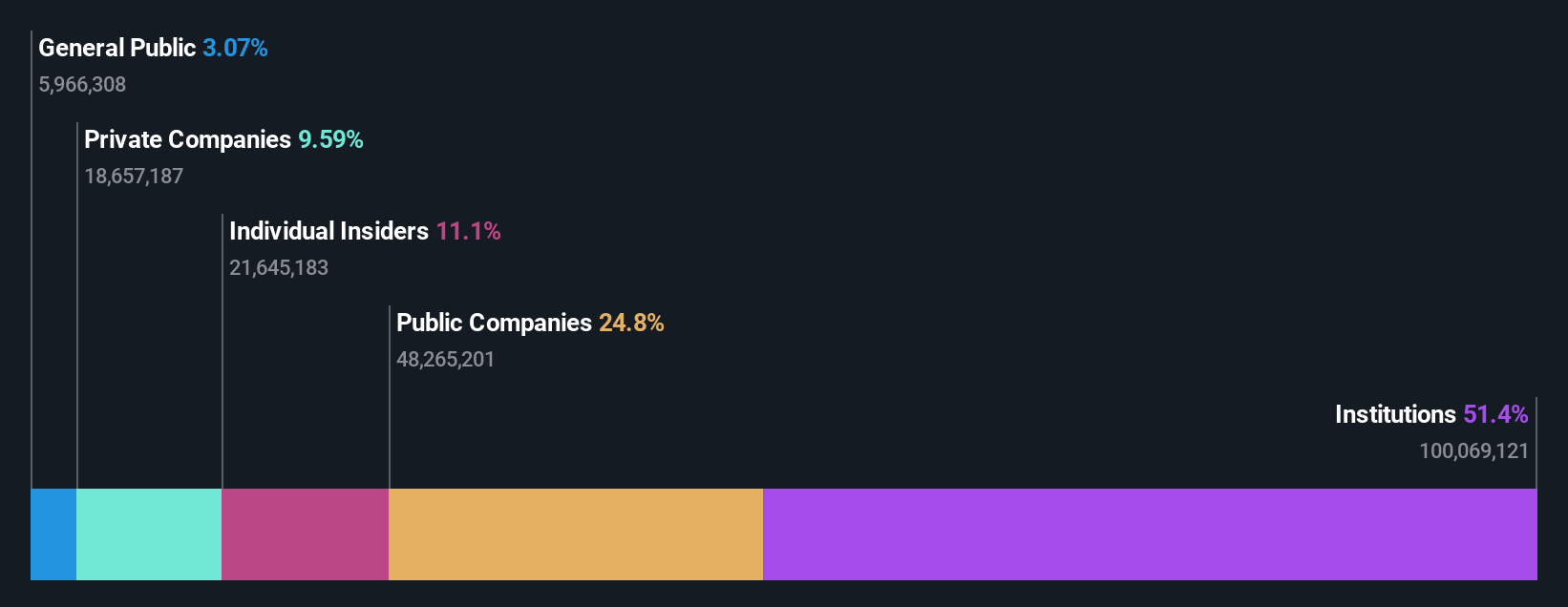

Titularidad de información privilegiada: 12.3%

Previsión de crecimiento de los beneficios: 41,6% anual.

Pandox, operador hotelero sueco, mostró una sólida recuperación, con unas ventas en el primer trimestre de 2024 que alcanzaron los 812 millones de coronas suecas y un beneficio neto que osciló hasta los 447 millones de coronas desde las pérdidas del año anterior. A pesar de ello, se cuestiona la sostenibilidad del dividendo de la empresa, ya que está escasamente cubierto por los beneficios. Aunque no se dispone de datos sobre operaciones con información privilegiada en los últimos tres meses, Pandox prevé un importante crecimiento de los beneficios del 41,6% anual en los próximos tres años, por encima de su mercado. Sin embargo, sus previsiones de crecimiento de los ingresos son modestas, del 2,2% anual, pero siguen estando por encima de la media del mercado sueco.

- Haga clic aquí para descubrir los matices de Pandox con nuestro informe analítico detallado sobre el crecimiento futuro.

- Nuestro informe de valoración de Pandox, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al previsto.

Grupo Vimian (OM:VIMIAN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vimian Group AB opera a nivel mundial en el sector de la salud animal y tiene una capitalización de mercado de aproximadamente 18.150 millones de coronas suecas.

Operaciones: Los ingresos de la empresa se dividen en varios segmentos clave: Tecnología médica (109,03 millones de euros), Diagnóstico (21,14 millones de euros), Especialidades farmacéuticas (153,26 millones de euros) y Servicios veterinarios (51,63 millones de euros).

Tenencia de información privilegiada: 11%

Previsión de crecimiento de los beneficios: 58,6% anual.

Vimian Group, recientemente rentable, está experimentando un rápido crecimiento de sus beneficios, previsto en un 58,6% anual durante los próximos tres años. A pesar de ello, el crecimiento de sus ingresos, del 12,2% anual, está por debajo del umbral de alto crecimiento, pero sigue superando el 1,8% del mercado sueco. La actividad de información privilegiada muestra más compras que ventas, aunque no en grandes volúmenes. Los retos incluyen importantes elementos puntuales que afectan a los resultados y la dilución del accionariado en el último año. Los recientes cambios de liderazgo introdujeron a Magnus Welander como presidente durante su Junta General de Accionistas del 22 de mayo de 2024.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Vimian Group.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Vimian Group podría ser demasiado pesimista.

Tomar ventaja

- Obtenga una perspectiva en profundidad de las 84 empresas suecas de rápido crecimiento con alta participación de inversores internos utilizando nuestro filtro aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIBE Industrier puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.