Lo más destacado de la Bolsa sueca: Tres empresas en crecimiento con una participación significativa de información privilegiada

Revisado por Simply Wall St

En un contexto de fluctuaciones económicas mundiales y señales de mercado contradictorias, la Bolsa sueca presenta oportunidades únicas para los inversores interesados en empresas en crecimiento con una participación significativa de inversores internos. Estos valores suelen indicar una fuerte alineación entre la dirección de la empresa y los intereses de los accionistas, lo que puede resultar especialmente atractivo en tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en Suecia

| Nombre | Participación | Crecimiento de los beneficios |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| InCoax Networks (OM:INCOAX) | 17.9% | 104.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 43.4% |

| Grupo SaveLend (OM:YIELD) | 24.9% | 103.4% |

He aquí un vistazo a algunas de las opciones del screener.

Bilia (OM:BILI A)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Bilia AB (publ) es un proveedor de servicios integrales para la propiedad de automóviles que opera en Suecia, Noruega, Luxemburgo y Bélgica, con una capitalización bursátil de 13.360 millones de coronas suecas.

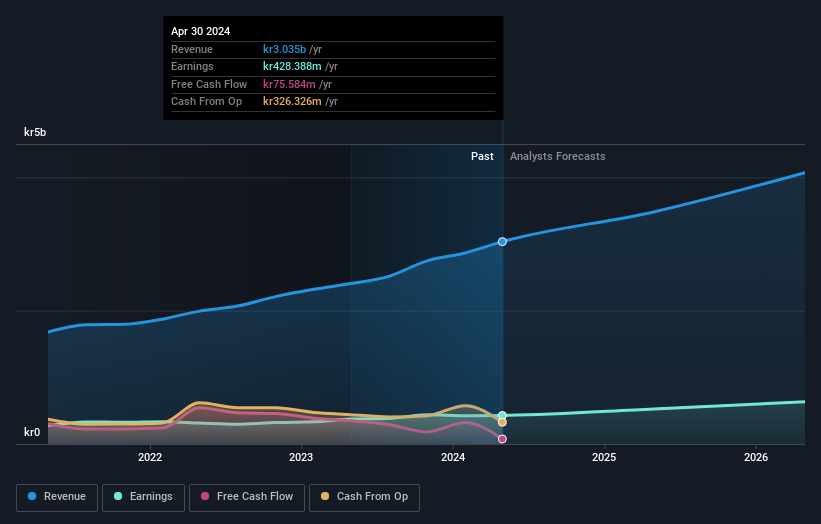

Operaciones: Bilia genera ingresos a través de varios segmentos, incluidas las ventas de automóviles en Noruega (7.160 millones de coronas suecas), Suecia (19.280 millones de coronas suecas) y Europa Occidental (3.610 millones de coronas suecas), junto con ingresos por servicios en Noruega (2.160 millones de coronas suecas), Suecia (6.160 millones de coronas suecas) y Europa Occidental (650 millones de coronas suecas).

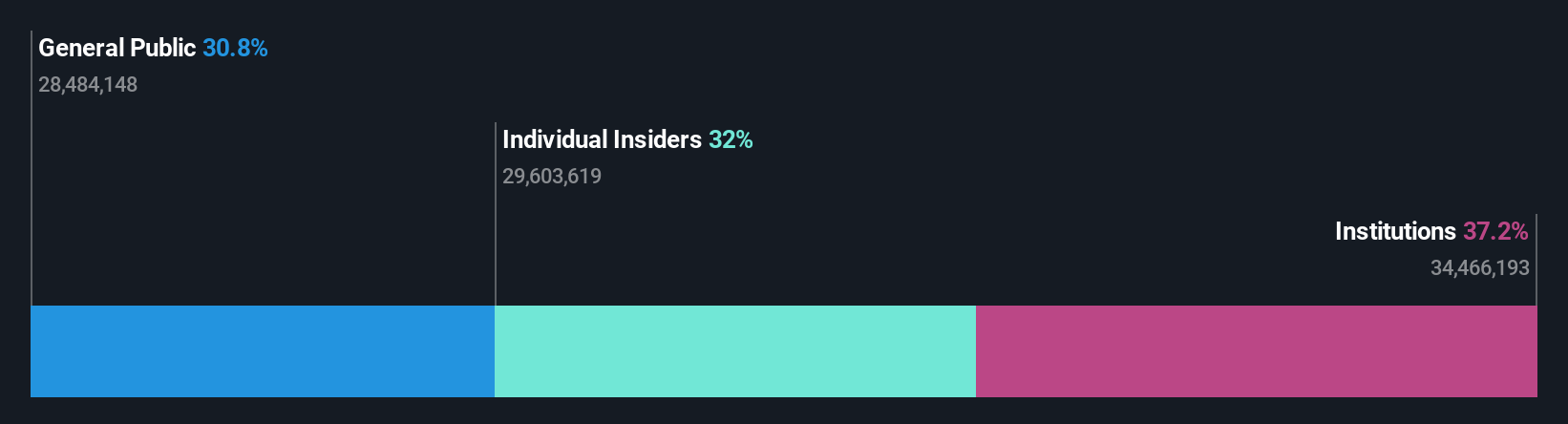

Titularidad de información privilegiada: 31.6%

Previsión de crecimiento de los beneficios: 15,2% anual.

Bilia, una empresa sueca con una participación significativa, cotiza un 59,2% por debajo de su valor razonable estimado, lo que indica una infravaloración potencial en relación con sus homólogas. Aunque se espera que sus beneficios crezcan un 15,2% anual, por encima de la previsión del mercado sueco del 14,2%, las previsiones de crecimiento de los ingresos siguen siendo modestas, del 3,9% anual. Sus recientes movimientos estratégicos incluyen una asociación con Volvo Car Suecia y la expansión en la venta de vehículos eléctricos a través de nuevas instalaciones y la adquisición de las operaciones de XPENG en Escandinavia, mejorando su presencia en el mercado a pesar de enfrentarse a retos como los altos niveles de deuda y los dividendos insuficientemente cubiertos.

- Navegue por los entresijos de Bilia con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Bilia tenga un precio inferior al que podrían justificar sus datos financieros.

Lime Technologies (OM:LIME)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Lime Technologies AB se especializa en ofrecer soluciones de gestión de relaciones con los clientes (CRM) basadas en SaaS principalmente en la región nórdica, con una capitalización de mercado de aproximadamente 4.680 millones de coronas suecas.

Operaciones: La empresa genera ingresos principalmente a través de la venta e implantación de sistemas CRM, por un total de 601,83 millones de coronas suecas.

Tenencia de información privilegiada: 10.7%

Previsión de crecimiento de los beneficios: 21,5% anual.

Lime Technologies, una empresa sueca de crecimiento con una elevada participación de inversores, registró un sólido primer trimestre en 2024, en el que los ingresos y los beneficios netos aumentaron significativamente con respecto al año anterior. Aunque la previsión de crecimiento de los ingresos de Lime del 14,7% anual está ligeramente por debajo del umbral de alto crecimiento, se espera que sus beneficios aumenten a un impresionante ritmo del 21,5% anual, superando las previsiones del mercado sueco en general. Sin embargo, la preocupación por sus elevados niveles de deuda puede atenuar el optimismo sobre su salud financiera y sus resultados futuros.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Lime Technologies.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Lime Technologies en el mercado.

Sectra (OM:SECT B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sectra AB (publ) opera en los sectores de TI médica y ciberseguridad en toda Suecia, Reino Unido, Países Bajos y otras partes de Europa, con una capitalización de mercado de aproximadamente 48.240 millones de coronas suecas.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de soluciones informáticas de imagen, que aportó 2.550 millones de coronas suecas, seguido por el de comunicaciones seguras, con 367,40 millones de coronas suecas, y el de innovación empresarial, con 89,90 millones de coronas suecas.

Posesión de información privilegiada: 30.3%

Previsión de crecimiento de los beneficios: 19,3% anual.

Sectra, una empresa sueca con una importante participación de inversores, ha demostrado unos sólidos resultados financieros en su reciente informe de resultados. En el cuarto trimestre del ejercicio fiscal 2024, los ingresos aumentaron a 915,7 millones de coronas suecas, frente a los 745,72 millones del mismo periodo del año anterior. Las cifras anuales también mostraron crecimiento, con unos ingresos de 3.040 millones de coronas suecas, frente a los 2.410 millones del año anterior. Aunque la previsión de crecimiento anual de los beneficios de Sectra, del 19,3%, es sólida y superior a la media del mercado, no alcanza la cota de alto crecimiento, superior al 20%. Además, Sectra está mejorando su oferta de productos en medicina de precisión y patología digital -sectores preparados para una rápida expansión-, consolidando aún más su posición competitiva dentro de los mercados de tecnología sanitaria.

- Haga clic aquí para descubrir los matices de Sectra con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Sectra podría estar en el lado caro.

Resumiendo

- ¡Descubra más gemas! Nuestro cribador de empresas suecas de rápido crecimiento con un alto nivel de propiedad privilegiada ha desenterrado 78 empresas más para que las explore. Haga clic aquí para descubrir nuestra lista de 81 empresas suecas de rápido crecimiento con un alto nivel de propiedad privilegiada.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bilia puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.