La Bolsa sueca destaca tres empresas en crecimiento con una participación significativa de información privilegiada

Revisado por Simply Wall St

En medio de la dinámica fluctuante de los mercados mundiales, la bolsa sueca presenta una notable estabilidad que atrae a los inversores en busca de prometedoras oportunidades de crecimiento. Esta resistencia es especialmente evidente en las empresas en crecimiento con un alto nivel de participación interna, lo que a menudo indica una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Suecia

| Nombre | Participación | Crecimiento de los beneficios |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| InCoax Networks (OM:INCOAX) | 17.9% | 104.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 43.4% |

| Grupo SaveLend (OM:YIELD) | 24.9% | 103.4% |

Examinaremos una selección de los resultados de nuestro screener.

Medicover (OM:MCOV B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Medicover AB opera en el sector de los servicios sanitarios y de diagnóstico, atendiendo a los mercados de Polonia, Suecia e internacional, con una capitalización bursátil de aproximadamente 29 460 millones de coronas suecas.

Operaciones: Los ingresos de la empresa proceden principalmente de los servicios sanitarios y de diagnóstico, que aportaron 1.260 millones de euros y 585,20 millones de euros respectivamente.

Tenencia de información privilegiada: 11.1%

Previsión de crecimiento de los beneficios: 37,8% anual.

Medicover exhibe una trayectoria de crecimiento prometedora, con una previsión de que sus ingresos y beneficios superen significativamente los del mercado sueco. Los últimos resultados financieros muestran sólidas mejoras interanuales, con notables aumentos de las ventas y el beneficio neto. A pesar de retos como la cobertura de intereses, las perspectivas estratégicas de la empresa siguen siendo positivas, subrayadas por unas importantes previsiones de ingresos futuros que superarán los 2.200 millones de euros en 2025. Sin embargo, el volumen de operaciones con información privilegiada no ha sido significativo recientemente, lo que sugiere un optimismo prudente entre los conocedores de las perspectivas a corto plazo de la empresa.

- Haga clic aquí para descubrir los matices de Medicover con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Medicover en el mercado.

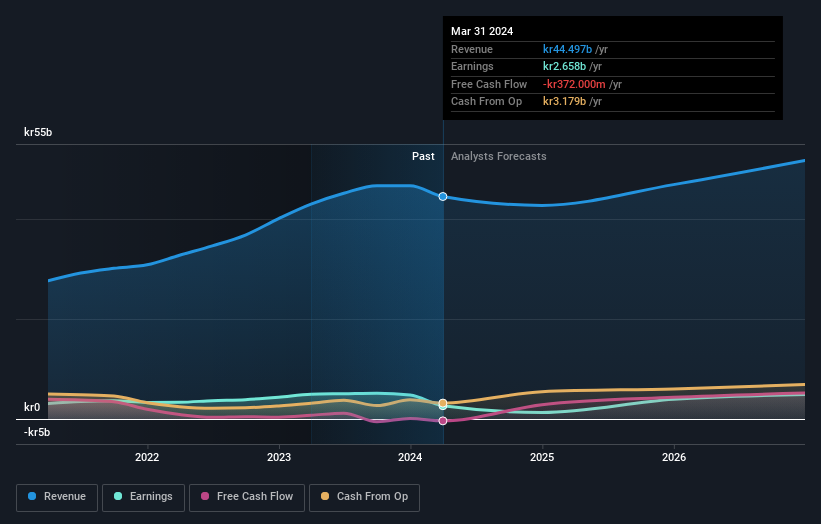

NIBE Industrier (OM:NIBE B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: NIBE Industrier AB opera a nivel mundial, centrándose en el desarrollo, fabricación y comercialización de soluciones energéticamente eficientes para el confort climático interior y sistemas inteligentes de calefacción y control. La empresa tiene una capitalización bursátil de aproximadamente 96.770 millones de coronas suecas.

Operaciones: Los ingresos de la empresa se dividen en tres segmentos principales: Climate Solutions, que genera 36 830 millones de coronas suecas, Element, con 13 620 millones de coronas suecas, y Stoves, que aporta 5 620 millones de coronas suecas.

Tenencia de información privilegiada: 20,2%.

Previsión de crecimiento de los beneficios: 27,6% anual.

La previsión de crecimiento de los beneficios de NIBE Industrier AB del 27,6% anual supera la previsión del mercado sueco del 14%, lo que indica un sólido rendimiento futuro a pesar de la reciente caída de los márgenes de beneficio del 11,5% al 6%. El crecimiento de los ingresos de la empresa también superará la media del mercado, aunque a un ritmo más lento que el de algunas empresas de referencia. Los recientes cambios en la dirección, incluido el nombramiento de Simon Karlin, se alinean con las expansiones estratégicas destinadas a mejorar la competitividad global y la eficiencia operativa.

- Obtenga información detallada sobre nuestro análisis de las acciones de NIBE Industrier en este informe de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de NIBE Industrier estén cotizando con descuento.

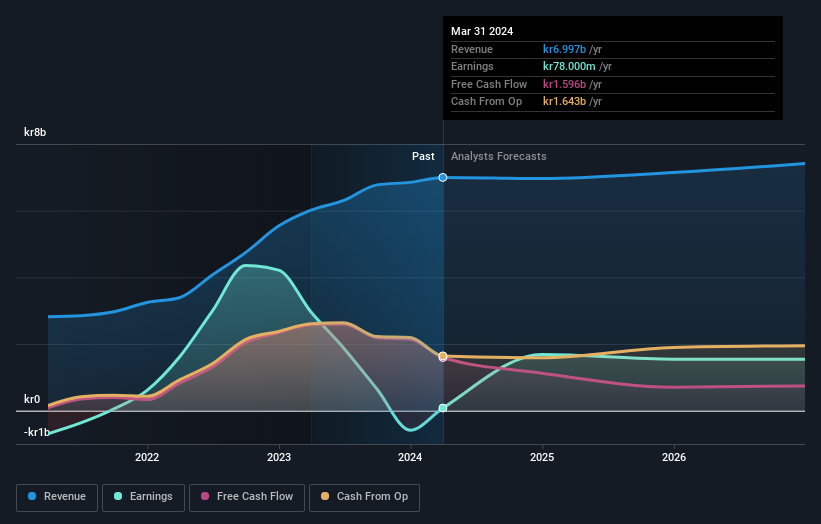

Pandox (OM:PNDX B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pandox AB, una compañía inmobiliaria hotelera global, se dedica a la propiedad, desarrollo y arrendamiento de propiedades hoteleras con una capitalización de mercado de aproximadamente 34.670 millones de coronas suecas.

Operaciones: La empresa genera sus ingresos principalmente a través de dos segmentos: explotación propia (3.240 millones de coronas suecas) y contratos de alquiler (3.760 millones de coronas suecas).

Titularidad de información privilegiada: 12.3%

Previsión de crecimiento de los beneficios: 41,6% anual

Pandox AB muestra signos prometedores como empresa orientada al crecimiento, ya que se prevé que sus beneficios aumenten un 41,64% anual, por encima del 14% del mercado sueco. A pesar de esta sólida previsión de beneficios, los retos incluyen un problema de cobertura de dividendos y menores márgenes de beneficios interanuales. Los últimos datos financieros indican un repunte, con aumentos significativos de las ventas y los ingresos netos en comparación con el año anterior. Sin embargo, persiste la preocupación por la estabilidad financiera debido a la escasa cobertura de los pagos de intereses por los beneficios.

- Eche un vistazo más de cerca al potencial de Pandox aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración de Pandox, elaborado por expertos, implica que su cotización podría ser inferior a la prevista.

Puntos clave

- Haga clic en este enlace para profundizar en las 82 empresas de nuestro Buscador de empresas suecas de rápido crecimiento con alta participación de información privilegiada.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIBE Industrier puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.