Tres valores suecos con dividendos que ofrecen rentabilidades del 3% al 4,7

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados europeos, con incertidumbres políticas e indicadores económicos variables que influyen en el ánimo de los inversores, el mercado sueco se presenta como una zona intrigante para los interesados en valores con dividendos. En este contexto, resulta especialmente importante seleccionar valores que no sólo ofrezcan rentabilidades atractivas, sino que también demuestren estabilidad y unos fundamentales sólidos.

Top 10 de valores con dividendos en Suecia

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zinzino (OM:ZZ B) | 4.37% | ★★★★★★ |

| Betsson (OM:BETS B) | 6.16% | ★★★★★☆ |

| Loomis (OM:LOOMIS) | 4.42% | ★★★★★☆ |

| HEXPOL (OM:HPOL B) | 3.31% | ★★★★★☆ |

| Axfood (OM:AXFO) | 3.11% | ★★★★★☆ |

| Duni (OM:DUNI) | 4.80% | ★★★★★☆ |

| Skandinaviska Enskilda Banken (OM:SEB A) | 5.60% | ★★★★★☆ |

| Avanza Bank Holding (OM:AZA) | 4.40% | ★★★★★☆ |

| Nordea Bank Abp (OM:NDA SE) | 8.15% | ★★★★★☆ |

| Husqvarna (OM:HUSQ B) | 3.40% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 25 valores de nuestro screener Top Dividend Stocks.

Vamos a ver algunos de los mejores valores de nuestro screener.

Bilia (OM:BILI A)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Bilia AB (publ) es un proveedor de servicios integrales para la propiedad de automóviles con operaciones en Suecia, Noruega, Luxemburgo y Bélgica, que cuenta con una capitalización bursátil de 12.820 millones de coronas suecas.

Operaciones: Bilia AB genera ingresos a través de varios segmentos, incluidos 19.280 millones de coronas suecas procedentes de la venta de automóviles en Suecia, 7.160 millones en Noruega y 3.610 millones en Europa Occidental; además, los ingresos por servicios aportan 6.160 millones en Suecia, 2.160 millones en Noruega y 654 millones en Europa Occidental.

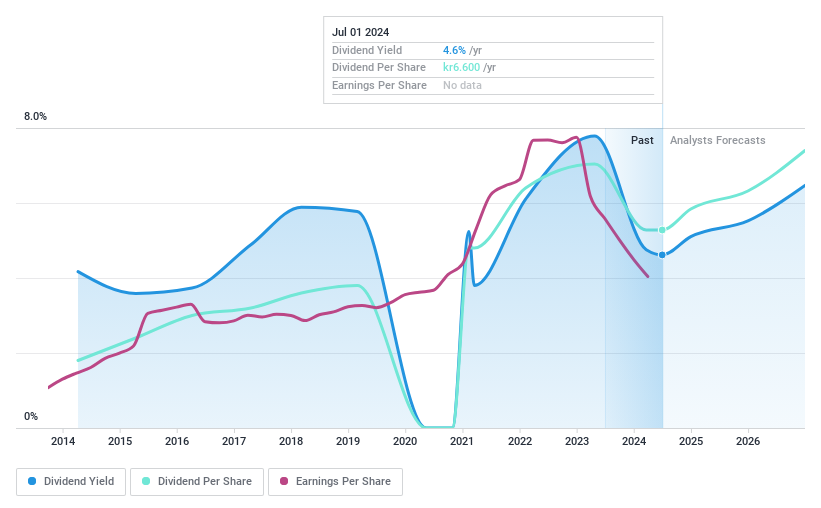

Rentabilidad por dividendo: 4,7%.

La rentabilidad por dividendo de Bilia se sitúa en el 4,73%, entre el 25% de las empresas suecas que más dividendos pagan, a pesar de la reciente reducción a 6,60 coronas suecas por acción, pagaderos en cuatro plazos hasta 2025. La situación financiera de la empresa se ve amenazada por un elevado nivel de endeudamiento y una ratio de reparto de efectivo del 518,9%, lo que indica que los dividendos no están bien cubiertos por los flujos de caja. Además, Bilia ha experimentado volatilidad en sus pagos de dividendos durante la última década, con unos márgenes de beneficio que han disminuido desde el año pasado hasta el 2,2% actual. Entre sus recientes movimientos estratégicos se incluyen una nueva asociación con Volvo Car Sweden y la expansión en la venta de vehículos eléctricos a través de las instalaciones de la marca XPENG, con el objetivo de mejorar la experiencia del cliente y la presencia en el mercado.

- Navegue por los entresijos de Bilia con nuestro completo informe sobre dividendos aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Bilia podría ser bastante moderado.

Loomis (OM:LOOMIS)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Loomis AB se especializa en la distribución, manipulación, almacenamiento, reciclaje de dinero en efectivo y otros objetos de valor, con una capitalización de mercado de aproximadamente 19.760 millones de coronas suecas.

Operaciones: Loomis AB genera sus ingresos principalmente a partir de dos segmentos: Europa y Latinoamérica, con 13.860 millones de SEK, y Estados Unidos, con 15.170 millones de SEK.

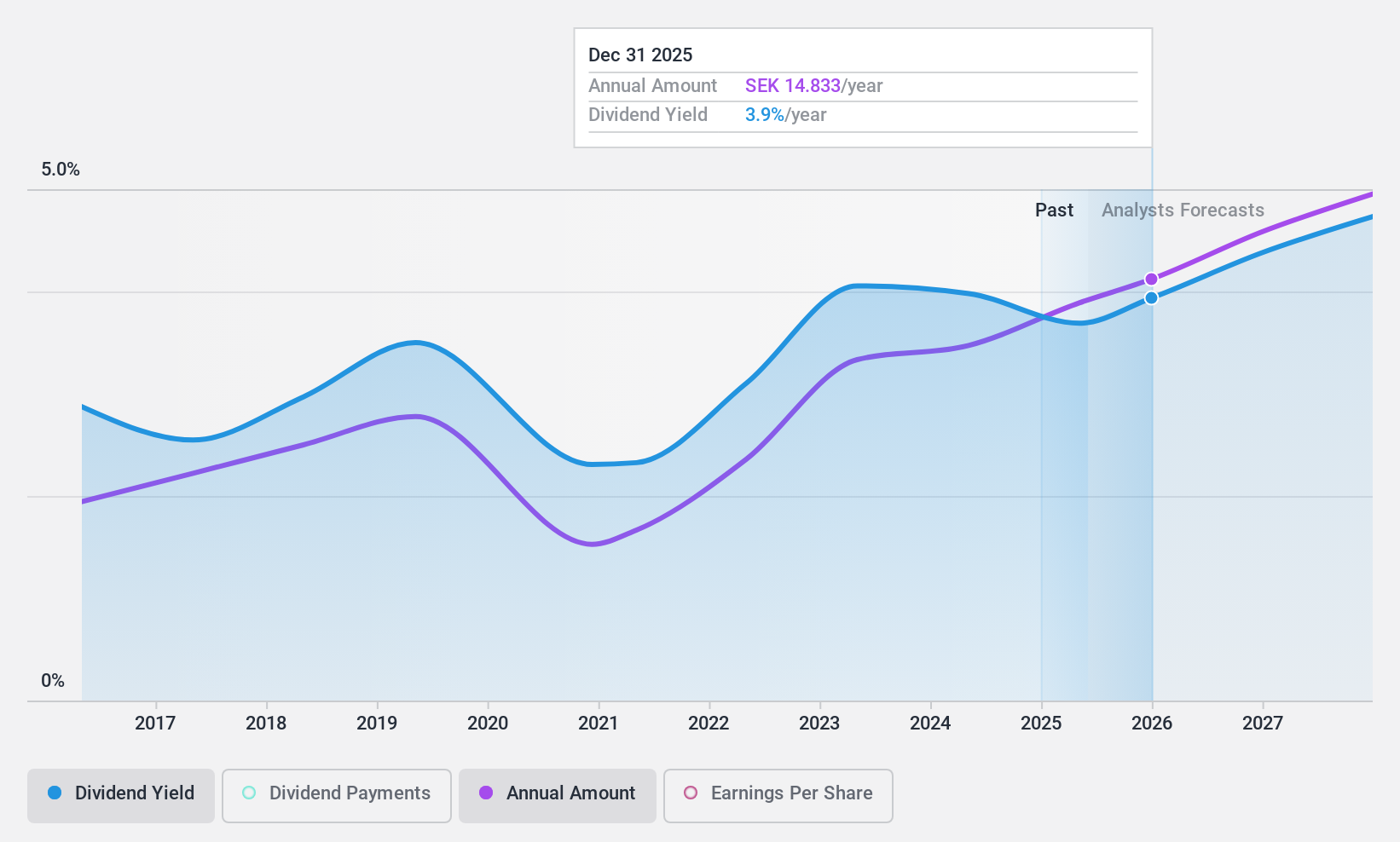

Rentabilidad del dividendo: 4,4%.

El reciente dividendo de Loomis AB de 12,50 coronas suecas por acción se alinea con su patrón de mantener los pagos, respaldado por una ratio de reparto del 61,2%. A pesar de un ligero descenso en los ingresos netos del primer trimestre de 2024 a 359 millones de coronas suecas desde los 403 millones de coronas suecas interanuales, los dividendos de la empresa parecen sostenibles con una cobertura de beneficios y un ratio de pago en efectivo del 32,4%. Además, Loomis ha iniciado un programa de recompra de acciones valorado en hasta 200 millones de coronas suecas, lo que podría reforzar el valor para los accionistas en medio de los esfuerzos de reestructuración de capital estable y los desafíos legales en curso en Dinamarca.

- Sumérjase aquí en los detalles de Loomis con nuestro exhaustivo informe sobre dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Loomis en el mercado.

Rejlers (OM:REJL B)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Rejlers AB (publ) es una empresa de consultoría técnica y de ingeniería que opera en Suecia, Finlandia, Noruega y los Emiratos Árabes Unidos, con una capitalización de mercado de aproximadamente 3.280 millones de coronas suecas.

Operaciones: Rejlers AB genera sus ingresos principalmente en Suecia, con 2.580 millones de SEK, seguida de Finlandia, con 1.340 millones de SEK, y Noruega (incluida Embriq), que aporta 294,60 millones de SEK.

Rentabilidad del dividendo: 3%.

El historial de dividendos de Rejlers revela un patrón de fluctuaciones, con importantes caídas anuales en la última década, a pesar de los recientes aumentos. La rentabilidad por dividendo de la empresa se sitúa en el 3,04%, por debajo del cuartil superior de los valores suecos con dividendos, que es del 4,25%. Sin embargo, tanto los beneficios como el flujo de caja cubren adecuadamente estos dividendos, con ratios de reparto del 49,5% y el 34,9% respectivamente. La colaboración de Rejlers con la Asociación Käppala podría reforzar la estabilidad futura mediante la mejora de las capacidades operativas y las contribuciones medioambientales.

- Obtenga una perspectiva en profundidad de los resultados de Rejlers leyendo nuestro informe sobre dividendos aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Rejlers podría estar en el lado más barato.

Tomar ventaja

- Descubra las 25 joyas ocultas de nuestro filtro Top Dividend Stocks con un solo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Loomis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.