Stock Analysis

3 valores de crecimiento con un 25% de participación interna

Reviewed by Simply Wall St

A medida que los mercados mundiales muestran resistencia, con índices importantes como el Dow Jones y el S&P 500 alcanzando nuevos máximos en un contexto de relajación de las preocupaciones inflacionistas, los inversores observan atentamente las tendencias del mercado y los indicadores económicos. En este contexto, los valores de crecimiento que cuentan con una importante participación de inversores internos pueden resultar especialmente atractivos, ya que una elevada participación de estos suele ser señal de confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Modetour Network (KOSDAQ:A080160) | 12.3% | 45.6% |

| Gaming Innovation Group (OB:GIG) | 22.8% | 36.2% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 49.4% |

| Elliptic Laboratories (OB:ELABS) | 31.4% | 124.6% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Vow (OB:VOW) | 31.8% | 99.3% |

| EHang Holdings (NasdaqGM:EH) | 33% | 98.2% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.6% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 92.9% |

Veamos algunas de las mejores opciones del screener.

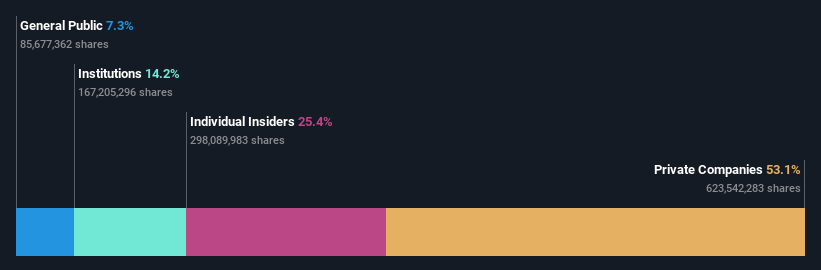

Guan Chong Berhad (KLSE:GCB)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Guan Chong Berhad, con sede en Malasia, es un holding de inversiones dedicado a la producción, transformación, comercialización y venta de ingredientes y productos alimentarios derivados del cacao, con una capitalización bursátil de aproximadamente 4.470 millones de MYR.

Operaciones: La empresa genera sus ingresos principalmente de la elaboración de alimentos, que representaron 5.320 millones de MYR.

Participación: 25,4%.

Guan Chong Berhad, fabricante malasio de cacao, presentó resultados financieros mixtos para 2023, con ventas para todo el año que alcanzaron los 5.350 millones de MYR, por encima de los 4.420 millones de MYR del año anterior, aunque los ingresos netos cayeron a 101,01 millones de MYR desde 147,41 millones de MYR. A pesar de los menores márgenes de beneficios y de que los pagos de intereses no están bien cubiertos por los beneficios, se espera que la empresa registre un crecimiento significativo de los beneficios, a un ritmo anual del 29%, superando la previsión del mercado malasio del 12,1%. Sin embargo, se prevé que su rentabilidad sobre fondos propios siga siendo baja, del 13,3%, en los próximos tres años.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Guan Chong Berhad.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Guan Chong Berhad podría ser demasiado optimista.

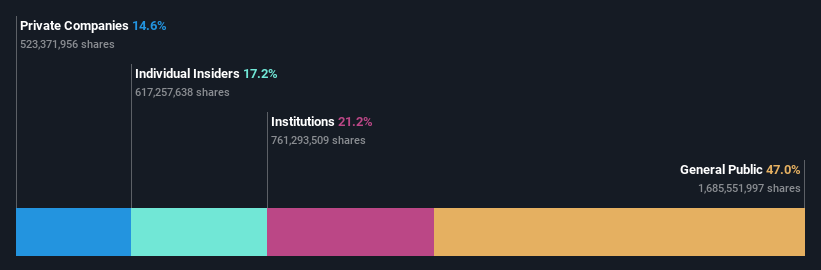

Inventec (TWSE:2356)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Inventec Corporation opera en el desarrollo, fabricación, procesamiento y comercialización de ordenadores y productos relacionados en Taiwán, Estados Unidos, Japón, Hong Kong, Macao, China y otros mercados internacionales, con una capitalización de mercado de aproximadamente 193.720 millones de dólares taiwaneses.

Operaciones: El segmento de negocio principal genera unos ingresos de 521.360 millones de dólares taiwaneses y se centra en el desarrollo, la fabricación, el procesamiento y el comercio de ordenadores y productos relacionados en todo el mundo.

Tenencia de información privilegiada: 17.2%

Inventec Corporation ha demostrado unos sólidos resultados financieros, con unas ventas en el primer trimestre de 130.510 millones de TWD, por encima de los 120.180 millones de TWD interanuales, y unos ingresos netos de 880,68 millones de TWD, por encima de los 1.090 millones de TWD. Se espera que los beneficios de la empresa crezcan a un ritmo anual del 26,5%, superando la media del mercado taiwanés del 18,2%. Sin embargo, su previsión de crecimiento de los ingresos del 10,7% está por debajo del umbral significativo del 20%, y una rentabilidad por dividendo del 2,74% está escasamente cubierta por los flujos de caja, lo que indica posibles problemas de sostenibilidad a pesar de las sólidas previsiones de crecimiento de los beneficios.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Inventec.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Inventec podría estar en el lado caro.

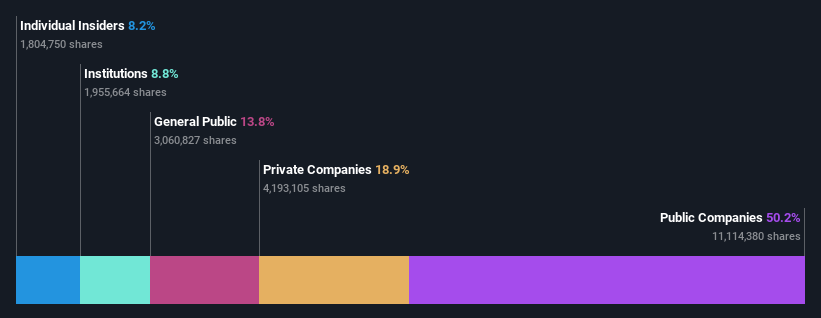

Vercom (WSE:VRC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vercom S.A. está especializada en el desarrollo de plataformas de comunicaciones en la nube, con una capitalización bursátil de aproximadamente 3.280 millones de zlotys.

Operaciones: La empresa genera ingresos principalmente a través de sus plataformas de comunicaciones en la nube.

Titularidad de información privilegiada: 10.7%

Vercom S.A. ha mostrado un sólido crecimiento, con un aumento de los beneficios del 125,4% en el último año y un incremento de los ingresos de 74,86 millones de zlotys a 104,57 millones de zlotys sólo en el primer trimestre de 2024. Se espera que los beneficios de Vercom superen a los del mercado polaco, con un crecimiento anual previsto del 21,1%, frente al 14,1% del mercado. A pesar de estos buenos resultados y de la elevada participación de los accionistas, su previsión de crecimiento de los ingresos del 14,4% anual no alcanza los objetivos de crecimiento más agresivos.

- Eche un vistazo más de cerca al potencial de Vercom en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Vercom en el mercado.

Resumiendo

- Profundice en nuestro catálogo completo de 1501 empresas de rápido crecimiento con una alta participación interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.