Mientras los mercados mundiales atraviesan un periodo de cambios sutiles y actualizaciones económicas clave, los inversores siguen de cerca el panorama en busca de oportunidades que se alineen tanto con el crecimiento como con la estabilidad. En este contexto, los valores de dividendos suelen ser el centro de atención, ya que pueden ofrecer ingresos potenciales junto con la revalorización del capital, lo que los hace atractivos en momentos de incertidumbre del mercado y recalibración económica.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.26% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.09% | ★★★★★★ |

| Globeride (TSE:7990) | 3.77% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.43% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.61% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.83% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.46% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.35% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.07% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.42% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1964 valores de nuestro screener Top Dividend Stocks.

He aquí un vistazo a algunas de las opciones del screener.

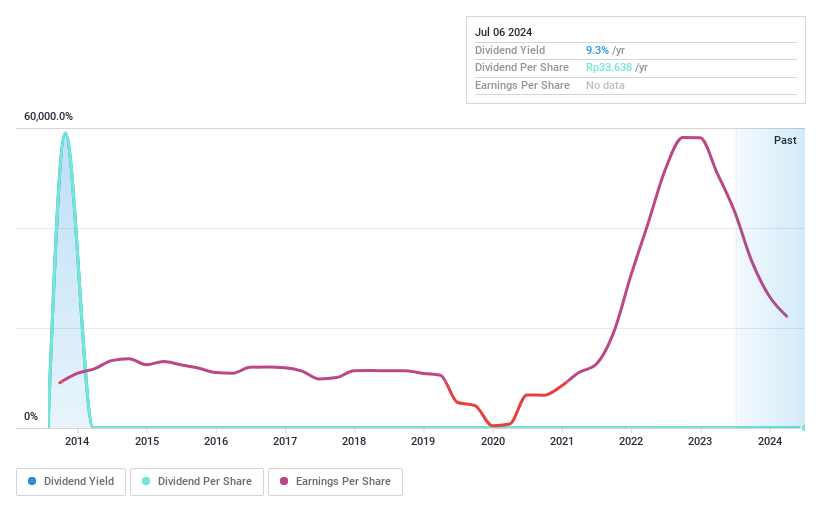

Samudera Indonesia (IDX:SMDR)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: PT Samudera Indonesia Tbk opera en el transporte de carga y la logística integrada, sirviendo a regiones que incluyen el sudeste asiático, Oriente Medio y la India, con una capitalización de mercado de aproximadamente 6,09 billones de IDR.

Operaciones: PT Samudera Indonesia Tbk genera ingresos principalmente a través de sus servicios de transporte marítimo y agencias, que aportaron 565,13 millones de dólares, y sus servicios logísticos y portuarios, que contribuyeron con 160,92 millones de dólares.

Rentabilidad del dividendo: 9,1%.

El atractivo de los dividendos de Samudera Indonesia es desigual. A pesar de una alta rentabilidad del 9,1%, que la sitúa en el 25% superior de los pagadores de dividendos indonesios, su sostenibilidad es cuestionable. La cobertura de dividendos por beneficios y flujo de caja es débil, con un ratio de reparto de efectivo superior al 100%. Además, los pagos de dividendos históricos han mostrado una volatilidad y una falta de fiabilidad significativas durante la última década. Los últimos datos financieros revelan una caída sustancial de los ingresos netos de 27,44 millones de dólares a 10,16 millones de dólares interanuales, lo que pone aún más en entredicho la sostenibilidad futura de los dividendos.

- Haga clic aquí para descubrir los matices de Samudera Indonesia con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Samudera Indonesia podría ser bastante moderado.

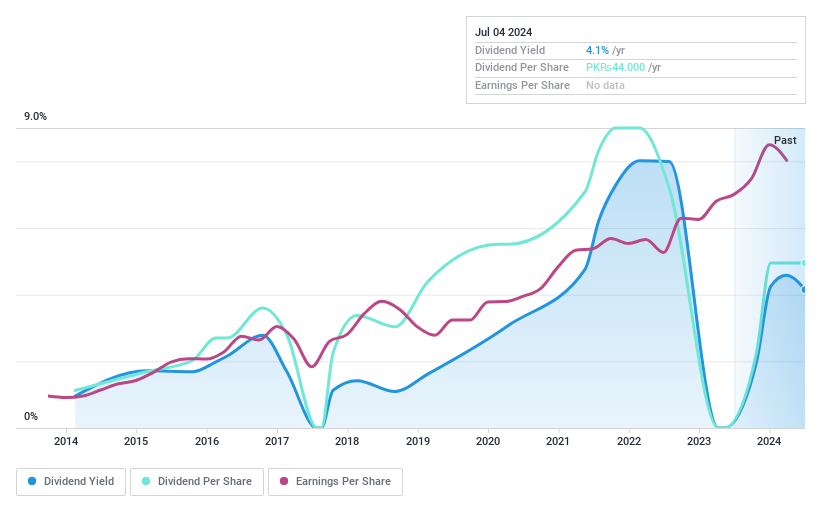

Pakistan Tobacco (KASE:PAKT)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Pakistan Tobacco Company Limited, dedicada a la fabricación y venta de cigarrillos, tabaco, velo y vuse tanto a nivel nacional como internacional, tiene una capitalización de mercado de aproximadamente 298.710 millones de PKR.

Operaciones: Pakistan Tobacco Company Limited genera ingresos principalmente de su segmento de fabricación de cigarrillos, por un total de 111.250 millones de PKR.

Rentabilidad del dividendo: 3,8%.

Pakistan Tobacco registró un descenso en los ingresos netos del primer trimestre de 2024 hasta 5.140 millones de PKR desde los 6.740 millones de PKR del año anterior, a pesar del crecimiento de los ingresos. Su rentabilidad por dividendo del 3,76% es baja para el mercado, y los pagos de dividendos han sido inestables durante la última década. Sin embargo, los dividendos están bien cubiertos por los beneficios, con una ratio de pago del 29,9%, y por los flujos de caja, con una ratio de pago en efectivo del 69,3%. El PER de 10,9 veces se mantiene por debajo de la media del sector.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Pakistan Tobacco.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Pakistan Tobacco podría estar en el lado caro.

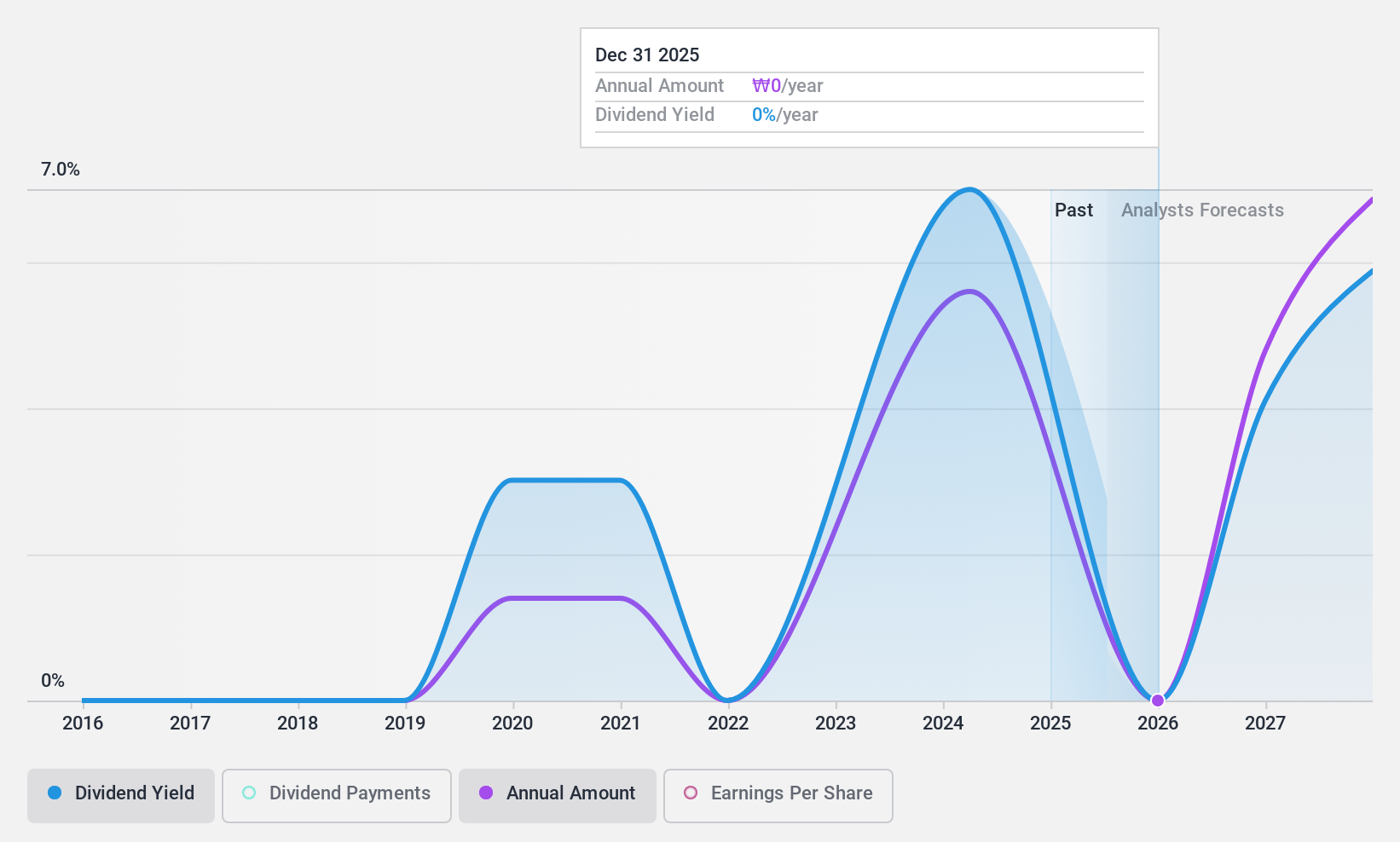

Tong Yang Life Insurance (KOSE:A082640)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Tong Yang Life Insurance Co, Ltd. opera principalmente en el sector de seguros de vida dentro de Corea del Sur, con una capitalización de mercado de aproximadamente ₩1,20 billones.

Operaciones: Tong Yang Life Insurance Co., Ltd. genera sus ingresos principalmente del segmento de seguros de vida y salud, por un total aproximado de ₩2,90 billones.

Rendimiento de los dividendos: 4,6%.

Tong Yang Life Insurance experimentó un descenso significativo en los ingresos netos del 1T 2024, ganando 82.670 millones de KRW en comparación con los 149.570 millones de KRW del año anterior. A pesar de ello, la empresa mantiene un dividendo sostenible con un bajo ratio de pago del 30,6% y un ratio de pago en efectivo aún más bajo del 3,8%. La rentabilidad por dividendo se sitúa en un competitivo 4,64%, superior a la media del mercado del 3,53%. Sin embargo, su historial de pagos de dividendos abarca sólo cinco años, lo que indica preocupaciones potenciales sobre la estabilidad y fiabilidad a largo plazo de su política de dividendos.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Tong Yang Life Insurance.

- Nuestro completo informe de valoración plantea la posibilidad de que Tong Yang Life Insurance tenga un precio inferior al que podrían justificar sus datos financieros.

Puntos clave

- Eche un vistazo más de cerca a nuestra lista de Top Dividend Stocks de 1964 empresas haciendo clic aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para los inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tong Yang Life Insurance puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.