Stock Analysis

Las principales empresas de crecimiento de Euronext Amsterdam con una alta participación de los insiders en julio de 2024

Reviewed by Simply Wall St

En julio de 2024, el mercado de los Países Bajos refleja un optimismo prudente, reflejando las modestas ganancias de los índices europeos más amplios en medio de señales económicas variadas. Este telón de fondo establece un escenario intrigante para los inversores que buscan empresas en crecimiento con una alta participación en Euronext Amsterdam, donde estas características pueden sugerir una fuerte confianza de las personas más cercanas a las operaciones de la empresa y las perspectivas futuras.

Las 5 empresas de crecimiento con mayor participación de inversores en los Países Bajos

| Nombre | Participación | Crecimiento de los beneficios |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 36.2% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

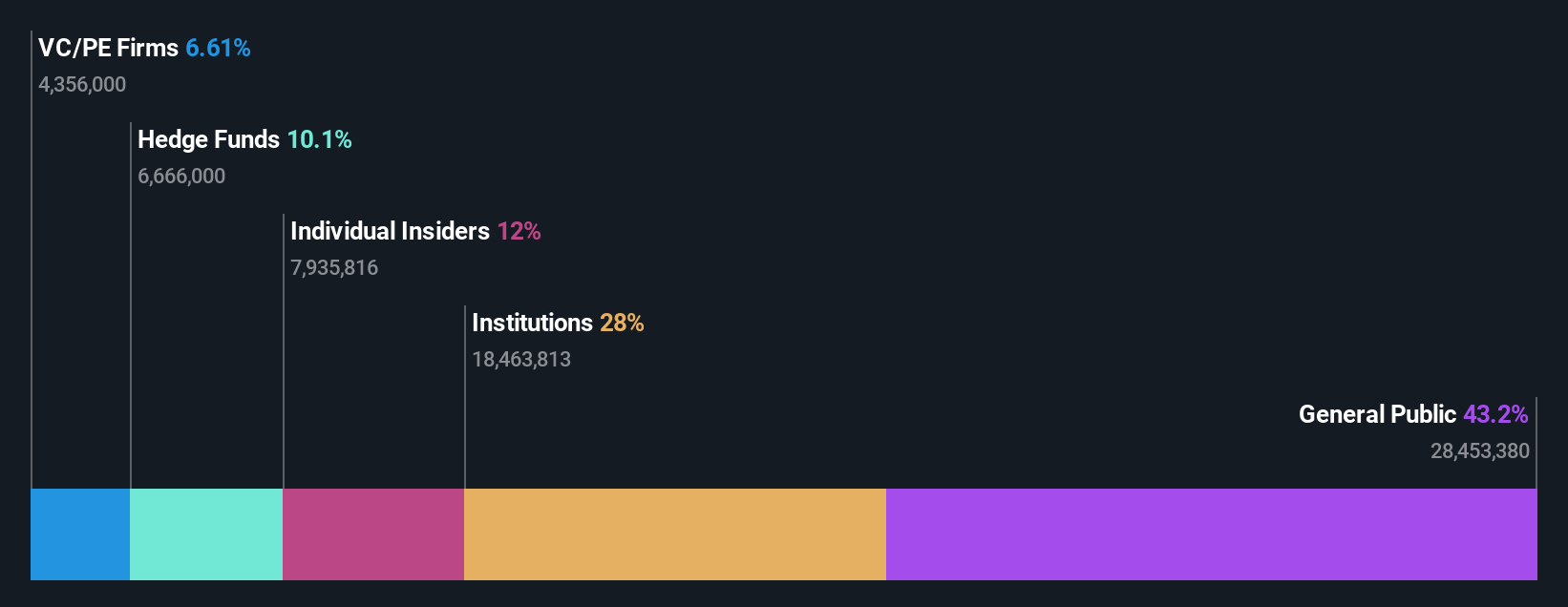

Basic-Fit (ENXTAM:BFIT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Basic-Fit N.V., junto con sus filiales, explota una cadena de gimnasios y tiene una capitalización bursátil de aproximadamente 1.410 millones de euros.

Operaciones: Basic-Fit genera ingresos principalmente a través de sus operaciones de gimnasios en la región del Benelux, que aportan aproximadamente 479,04 millones de euros, y en Francia, España y Alemania, que aportan alrededor de 568,21 millones de euros.

Tenencia de información privilegiada: 12%

Previsión de crecimiento de los beneficios: 64,8% anual.

Basic-Fit, una destacada cadena de gimnasios de los Países Bajos, está preparada para un crecimiento significativo con una rentabilidad prevista en tres años. Su tasa de crecimiento de los ingresos del 14,9% anual supera el 9,9% del mercado holandés. Los analistas prevén un potencial de subida de la cotización del 55,6%. La actividad de información privilegiada muestra más compras que ventas en los últimos tiempos, aunque no en grandes volúmenes, lo que indica la continua confianza de los más cercanos a la empresa. Además, la rentabilidad sobre recursos propios prevista de Basic-Fit es de un impresionante 26,7%.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Basic-Fit.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Basic-Fit tenga un precio superior al que podrían justificar sus datos financieros.

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc opera como proveedor de soluciones de software como servicio adaptadas al sector minorista de la automoción en Italia, España, Francia, Alemania y la Unión del Benelux, con una capitalización bursátil de aproximadamente 266,64 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de sus servicios de software y programación, que ascienden a 42,94 millones de euros.

Titularidad de información privilegiada: 35.8%

Previsión de crecimiento de los beneficios: 105,8% anual.

MotorK, a pesar de un ligero descenso de sus ingresos trimestrales hasta 11,25 millones de euros, está llamada a superar sus resultados con un crecimiento previsto de los ingresos del 24% anual, significativamente superior a la media del mercado holandés del 9,9%. También se espera que los beneficios de la empresa aumenten un 105,85% anual. Los recientes cambios en el consejo de administración, incluido el nombramiento de Helen Protopapas y la salida de Mauro Pretolani, señalan un cambio estratégico. Sin embargo, la dilución del accionariado en el último año hace temer una erosión del valor de las acciones.

- Obtenga una perspectiva detallada de la evolución de MotorK leyendo nuestro informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de MotorK en el mercado.

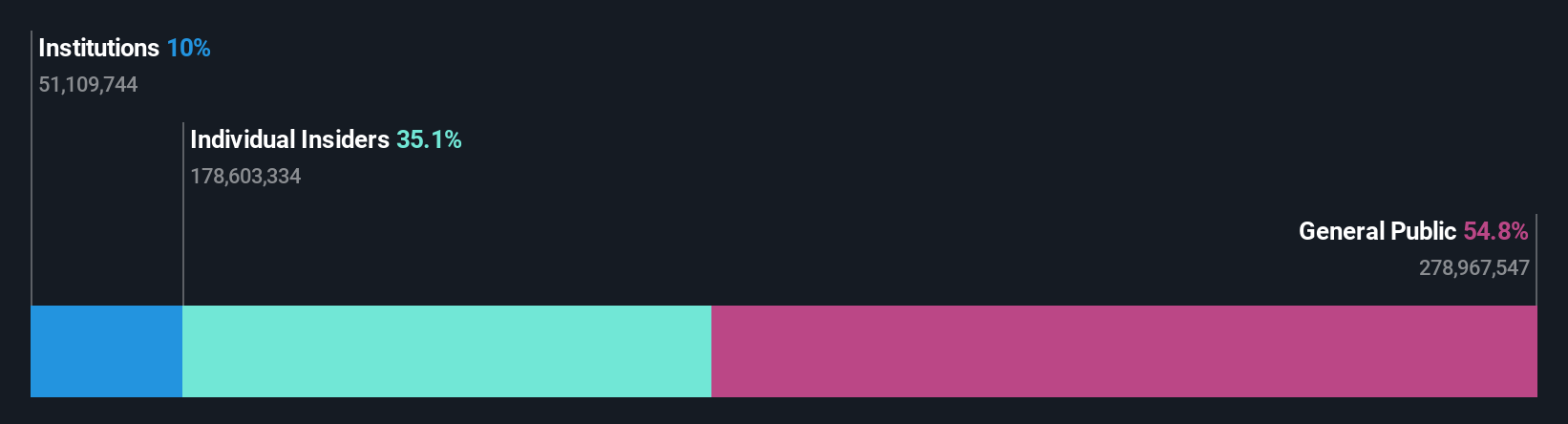

PostNL (ENXTAM:PNL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PostNL N.V. ofrece servicios postales y logísticos en los Países Bajos, Europa y el resto del mundo, con una capitalización bursátil de aproximadamente 620 millones de euros.

Operaciones: Los ingresos de PostNL proceden principalmente de sus segmentos de Paquetes y Correo en los Países Bajos, que generan 2.250 millones de euros y 1.350 millones de euros respectivamente.

Titularidad de información privilegiada: 35.8%

Previsión de crecimiento de los beneficios: 23,9% anual.

PostNL, aunque cotiza un 54,4% por debajo de su valor razonable estimado, presenta una prometedora previsión de crecimiento de los beneficios del 23,9% anual en los próximos tres años, por encima del 18% del mercado holandés. Sin embargo, el crecimiento de sus ingresos es del 3,3% anual, frente a una media del mercado del 9,9%. La empresa completó recientemente una oferta de bonos vinculados a la sostenibilidad por valor de 298,67 millones de euros, lo que pone de relieve su compromiso con las prácticas sostenibles a pesar de la volatilidad del precio de sus acciones y la inestabilidad de su historial de dividendos en los últimos meses.

- Haga clic aquí para descubrir los matices de PostNL con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de PostNL en el mercado.

¿Adónde vamos ahora?

- Sumérjase en las 6 empresas de rápido crecimiento de Euronext Amsterdam con una alta participación de inversores internos que hemos identificado aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.