Euronext Ámsterdam presenta tres empresas en expansión con una elevada participación interna

Revisado por Simply Wall St

A medida que los mercados europeos muestran signos de resistencia, con índices como el STOXX Europe 600 Index al alza, los inversores están muy atentos a las oportunidades que combinan potencial de crecimiento con un sólido gobierno corporativo. En este contexto, las empresas que cotizan en Euronext Amsterdam con un alto nivel de participaciones internas pueden resultar especialmente atractivas, ya que las participaciones internas significativas suelen alinear los intereses de la dirección con los de los accionistas, fomentando la creación de valor a largo plazo en medio de unas condiciones de mercado fluctuantes.

Las 5 principales empresas de crecimiento con un alto nivel de información privilegiada en los Países Bajos

| Nombre | Participación | Crecimiento de los beneficios |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 34% | 97.8% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

Basic-Fit (ENXTAM:BFIT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

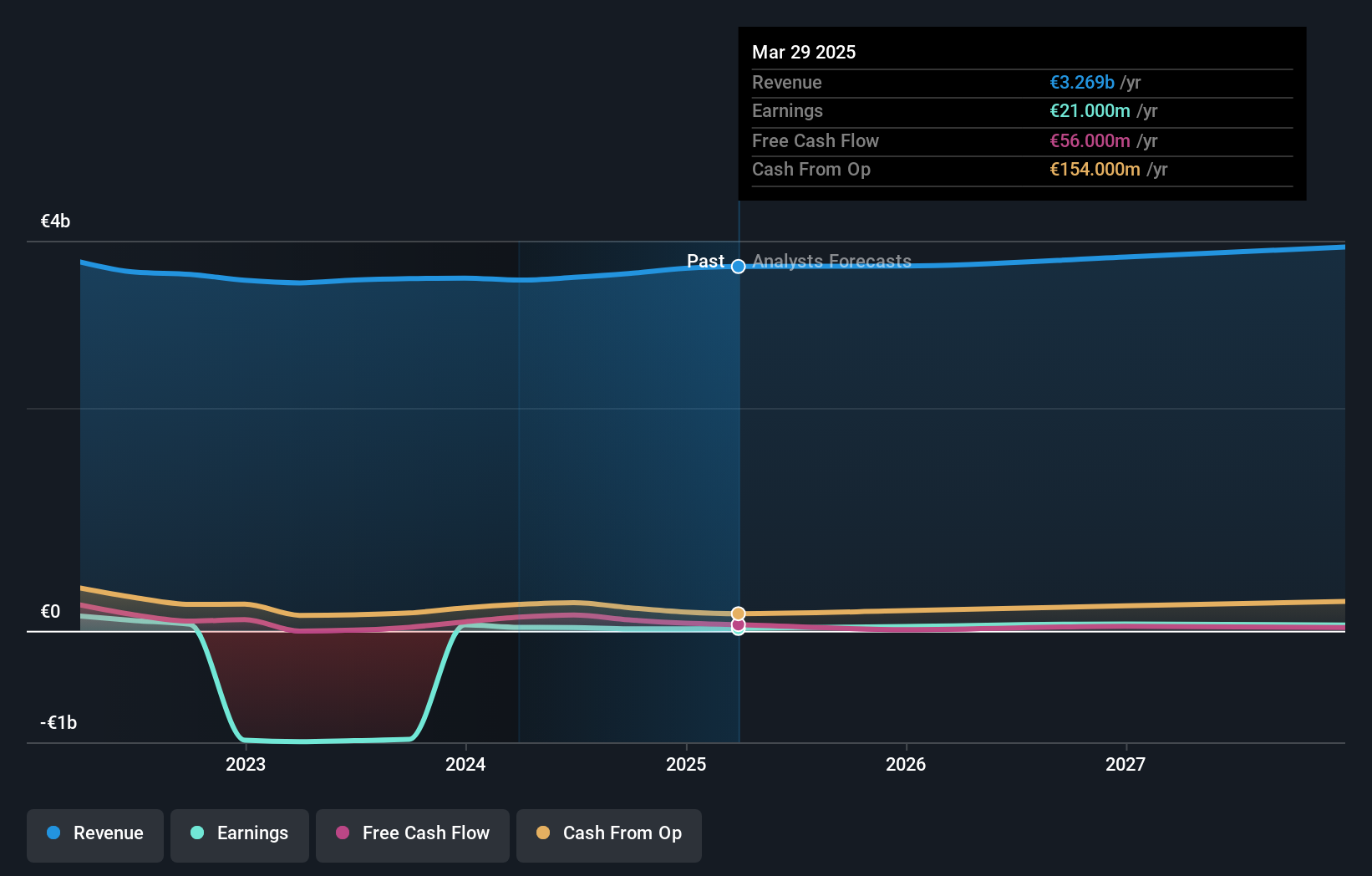

Visión general: Basic-Fit N.V. explota una cadena de gimnasios en toda Europa, con una capitalización bursátil de aproximadamente 1.320 millones de euros.

Operaciones: La empresa genera ingresos principalmente de sus gimnasios en la región del Benelux (479,04 millones de euros) y en Francia, España y Alemania (568,21 millones de euros).

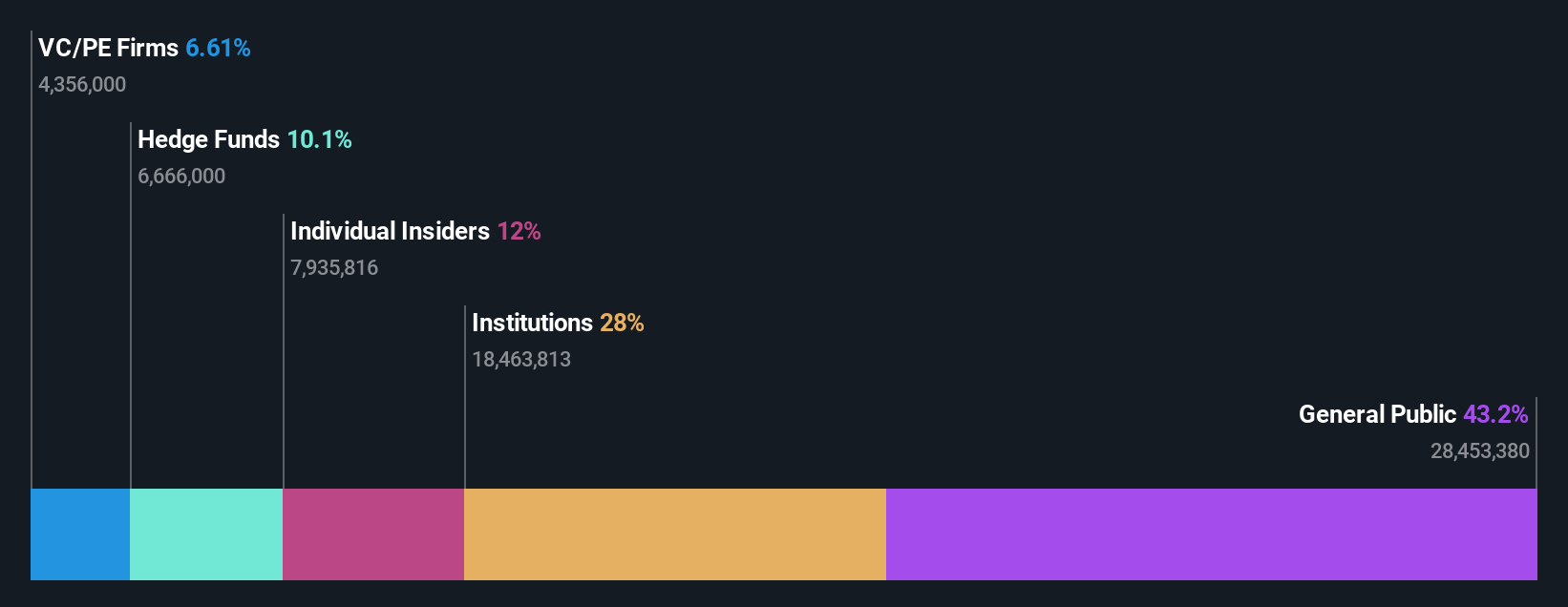

Tenencia de información privilegiada: 12%

Se prevé que Basic-Fit, una destacada cadena de gimnasios de los Países Bajos, registre un crecimiento significativo, con un aumento de los ingresos del 14,9% anual, por encima del 9,7% del mercado holandés. Los analistas prevén un aumento potencial sustancial del 65,8% en el precio de las acciones y un crecimiento previsto de los beneficios del 66,07% anual. A pesar de las modestas compras internas recientes, la rentabilidad prevista de la empresa en un plazo de tres años y la elevada rentabilidad sobre recursos propios prevista del 26,7% ponen de relieve sus sólidas perspectivas de crecimiento en medio de algunos retos.

- Obtenga información exhaustiva sobre nuestro análisis de las acciones de Basic-Fit en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Basic-Fit tenga un precio superior al que podrían justificar sus datos financieros.

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc opera como proveedor de soluciones de software como servicio adaptadas al sector minorista de la automoción en Italia, España, Francia, Alemania y la Unión del Benelux, con una capitalización bursátil de aproximadamente 273,92 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de software y programación, que ascendieron a 42,94 millones de euros.

Titularidad de información privilegiada: 35.8%

MotorK plc, a pesar de un ligero descenso de los ingresos trimestrales hasta los 11,25 millones de euros, está preparada para un sólido crecimiento, con una previsión de aumento de los ingresos del 24% anual, significativamente superior al 9,7% del mercado holandés. La empresa está en vías de alcanzar la rentabilidad en tres años, lo que refleja una previsión de crecimiento superior a la media del mercado. Los recientes cambios en la cúpula directiva, como el nombramiento de Helen Protopapas y la marcha de Mauro Pretolani, ponen de relieve un entorno ejecutivo dinámico. Sin embargo, la dilución del accionariado en el último año sigue siendo motivo de preocupación.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de MotorK.

- Nuestro informe de valoración aquí indica que MotorK puede estar sobrevalorada.

PostNL (ENXTAM:PNL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PostNL N.V. opera como proveedor de servicios postales y logísticos para empresas y consumidores en los Países Bajos, otras partes de Europa y a escala internacional, con una capitalización bursátil de aproximadamente 660 millones de euros.

Operaciones: Los ingresos de la empresa proceden principalmente de sus servicios de paquetería y correo en los Países Bajos, que generan 2.250 millones de euros y 1.350 millones de euros respectivamente.

Titularidad de información privilegiada: 30.8%

PostNL, en medio de un trimestre difícil con una caída de las ventas a 763 millones de euros y una pérdida neta de 20 millones de euros, está preparada para un crecimiento significativo de los beneficios, previsto en un 24,23% anual durante los próximos tres años. Esta tasa de crecimiento supera la previsión del mercado holandés, del 17,7%. A pesar de este potencial, las expectativas de crecimiento de los ingresos de la empresa se quedan atrás, con un 3,4% anual frente al 9,7% del mercado. Además, PostNL se enfrenta a elevados niveles de deuda, pero no ha diluido accionistas en el último año y recientemente ha recaudado 298,67 millones de euros a través de ofertas de bonos sostenibles destinadas a mejorar su estructura financiera.

- Sumérjase aquí en los detalles de PostNL con nuestro exhaustivo informe de previsiones de crecimiento.

- Tras revisar nuestro último informe de valoración, la cotización de PostNL podría ser demasiado pesimista.

Convertir ideas en acciones

- Haga clic aquí para acceder a nuestro índice completo de 6 empresas de rápido crecimiento de Euronext Amsterdam con una alta participación de información privilegiada.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Basic-Fit puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.