Stock Analysis

Las empresas de mayor crecimiento de Euronext Ámsterdam con una elevada participación interna Julio de 2024

Reviewed by Simply Wall St

Mientras los mercados mundiales experimentan fluctuaciones, con notables cambios en la inflación y los tipos de interés que influyen en el sentimiento de los inversores, el mercado de valores de los Países Bajos sigue siendo un punto de gran interés para quienes buscan identificar oportunidades de inversión sólidas. En este contexto, las empresas de crecimiento con un alto nivel de participación de inversores internos en Euronext Amsterdam destacan especialmente, lo que sugiere una fuerte alineación entre la gestión de la empresa y los intereses de los accionistas en medio de estas condiciones económicas cambiantes.

Las 5 empresas de crecimiento con mayor participación de inversores en los Países Bajos

| Nombre | Participación | Crecimiento de los beneficios |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 31.1% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Descubramos algunas joyas de nuestro screener especializado.

Basic-Fit (ENXTAM:BFIT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Basic-Fit N.V. explota una cadena de gimnasios en toda Europa y tiene una capitalización bursátil de aproximadamente 1.470 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente de dos segmentos: 479,04 millones de euros de la región del Benelux y 568,21 millones de euros de Francia, España y Alemania.

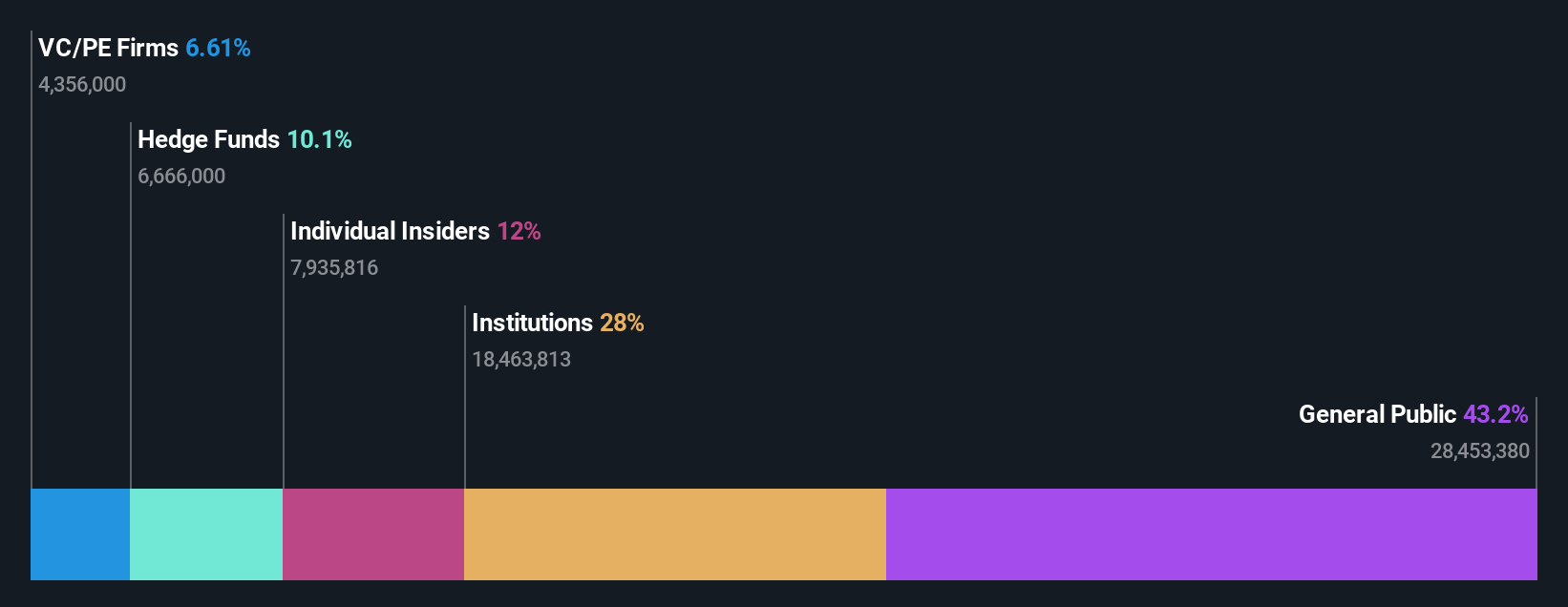

Tenencia de información privilegiada: 12%

Previsión de crecimiento de los beneficios: 64,8% anual.

Basic-Fit, una cadena de gimnasios de los Países Bajos, presenta atributos de crecimiento prometedores, con una elevada previsión de rentabilidad de los fondos propios del 26,7% en tres años. La actividad de los insiders ha sido equilibrada, mostrando más compras que ventas en los últimos tres meses, aunque no en volúmenes significativos. El crecimiento de los ingresos de la empresa, del 14,9% anual, supera la previsión del mercado holandés del 9,9%, y se espera que sea rentable en los próximos tres años, un logro notable dada su actual situación de no rentabilidad. Los analistas prevén un aumento potencial del precio de las acciones del 48,5%.

- Obtenga información detallada sobre nuestro análisis de las acciones de Basic-Fit en este informe de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Basic-Fit esté cotizando por encima de su valor estimado.

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc opera como proveedor de soluciones de software como servicio adaptadas al sector minorista de la automoción en Italia, España, Francia, Alemania y la Unión del Benelux, con una capitalización bursátil de aproximadamente 271,62 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de software y programación, que ascienden a 42,94 millones de euros.

Titularidad de información privilegiada: 35.8%

Previsión de crecimiento de los beneficios: 105,8% anual.

MotorK, a pesar de enfrentarse a retos como la dilución del accionariado en el último año, muestra un importante potencial de crecimiento en los Países Bajos, con una previsión de aumento de los ingresos del 24% anual. Esto supera la media del mercado neerlandés del 9,9%. Se prevé que la empresa sea rentable en tres años, en consonancia con su previsión de crecimiento de los beneficios, superior a la media del mercado. Entre los recientes cambios en la cúpula directiva figura la incorporación de Helen Protopapas como consejera, que podría dirigir las estrategias futuras tras la dimisión de Mauro Pretolani.

- Eche un vistazo más de cerca al potencial de MotorK aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de MotorK podría estar en el lado caro.

PostNL (ENXTAM:PNL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

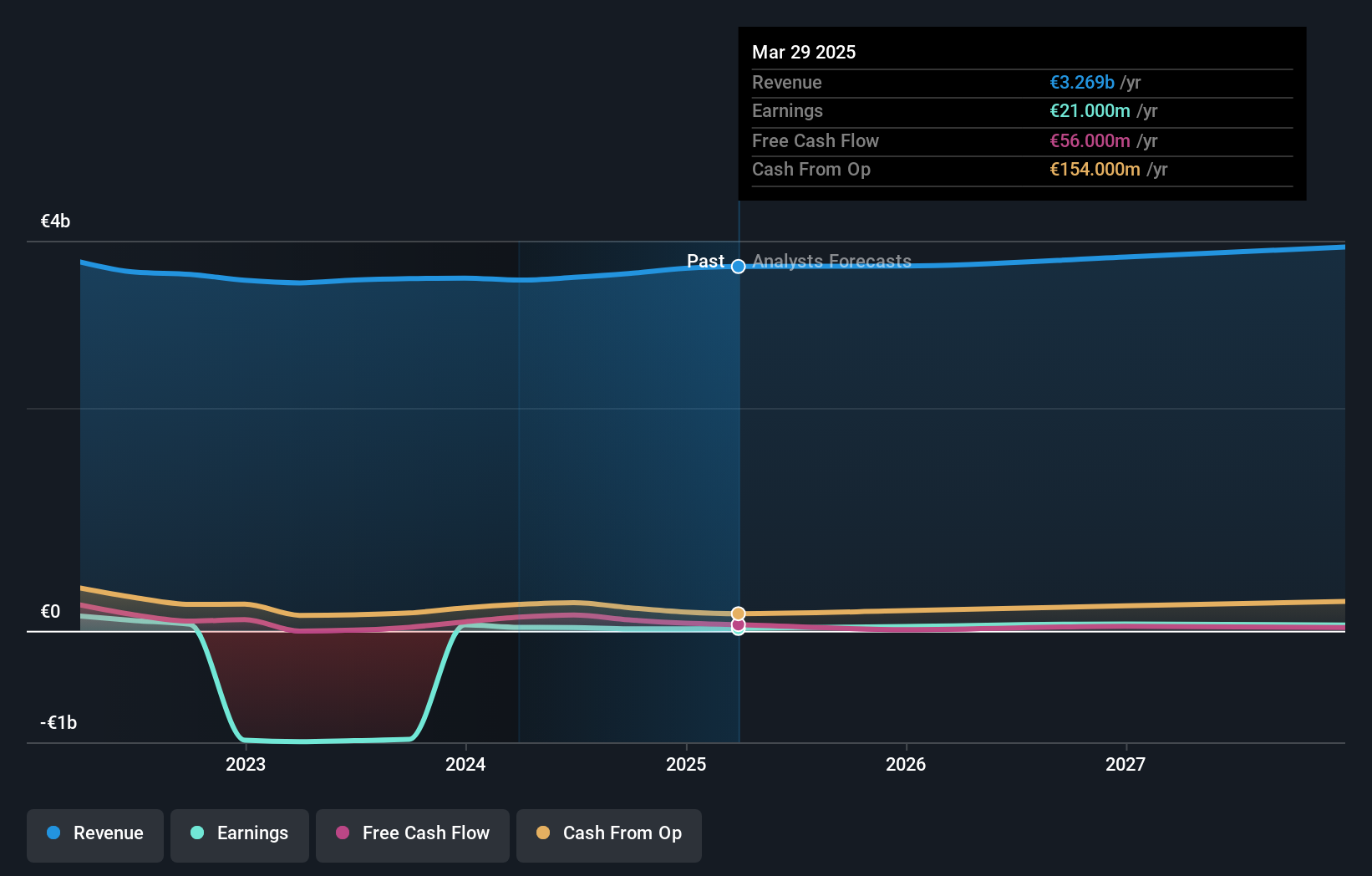

Visión general: PostNL N.V. ofrece servicios postales y logísticos en los Países Bajos, Europa y el resto del mundo, con una capitalización bursátil de aproximadamente 630 millones de euros.

Operaciones: Los ingresos de la empresa proceden principalmente de sus segmentos de Paquetes y Correo en los Países Bajos, que generan 2.250 millones de euros y 1.350 millones de euros respectivamente.

Titularidad de información privilegiada: 35.8%

Previsión de crecimiento de los beneficios: 23,9% anual

PostNL, empresa con sede en los Países Bajos, cotiza actualmente con un importante descuento respecto a su valor razonable estimado. A pesar de este potencial de valor, se enfrenta a retos como una elevada volatilidad y niveles de deuda sustanciales. Se prevé que los beneficios de la empresa crezcan un 23,9% anual en los próximos tres años, por encima de la predicción del mercado holandés de un crecimiento del 18% anual. Sin embargo, su previsión de crecimiento de ingresos del 3,3% anual queda por detrás de la expectativa del mercado del 9,9%. Entre sus actividades recientes figuran una oferta de bonos sostenibles destinada a recaudar 298,67 millones de euros y la presentación de unas previsiones de beneficios para todo el año que indican un EBIT normalizado de entre 80 y 110 millones de euros.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de PostNL.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de PostNL coticen con descuento.

Convertir ideas en acciones

- Haga clic aquí para acceder a nuestro índice completo de 6 empresas de rápido crecimiento de Euronext Amsterdam con una alta participación de información privilegiada.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.