Techwing y otros dos valores de crecimiento del KRX con una elevada participación de inversores internos

Revisado por Simply Wall St

El mercado surcoreano ha mostrado un crecimiento prometedor, con una subida del 2,2% en la última semana y un impresionante aumento del 11% en el último año, junto con previsiones que pronostican un crecimiento anual de los beneficios del 30%. En este sólido entorno económico, valores como Techwing, que combinan una elevada titularidad interna con un importante potencial de crecimiento, resultan especialmente atractivos.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 54% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Exploremos varias opciones destacadas de los resultados del screener.

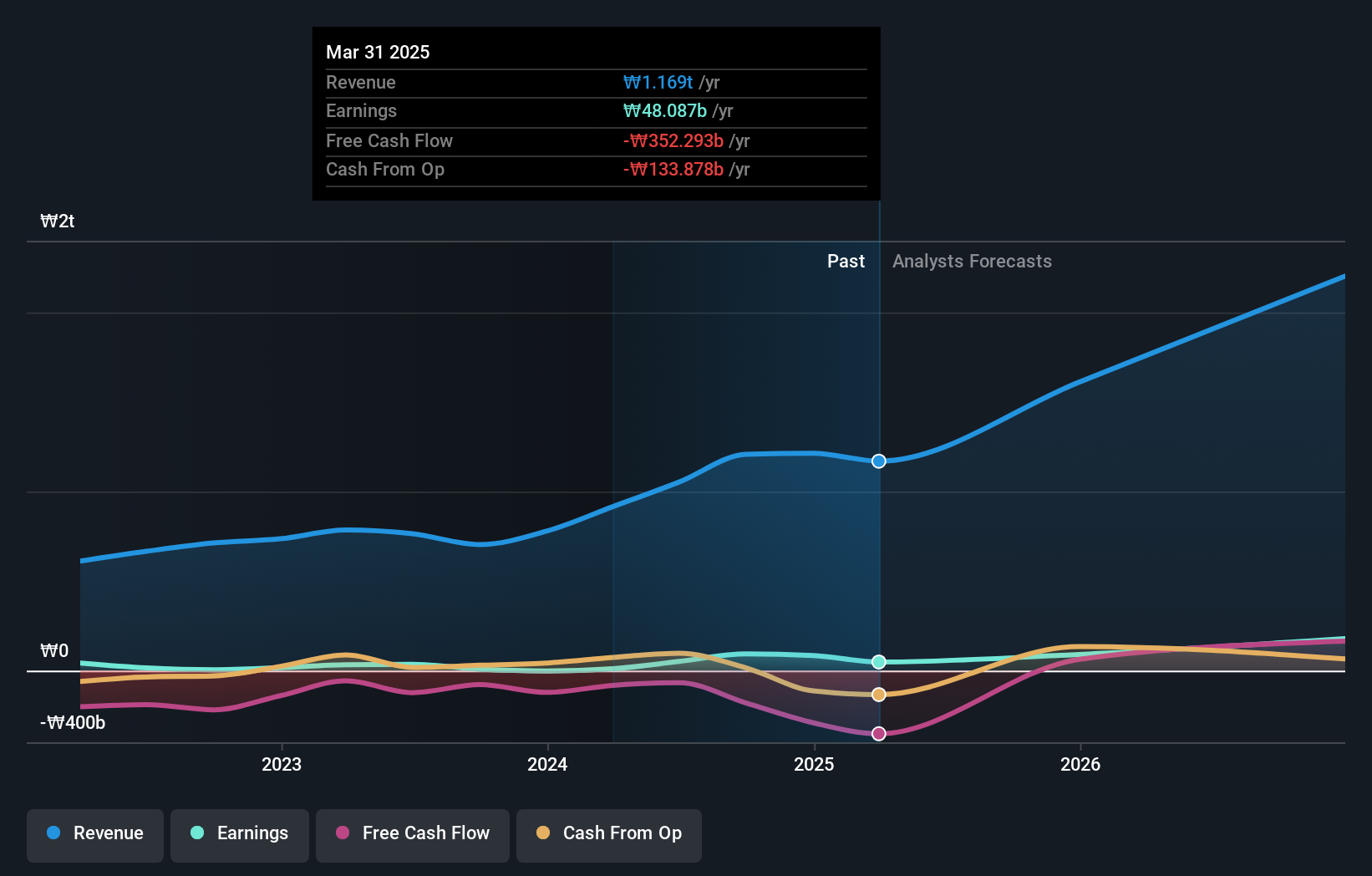

Techwing (KOSDAQ:A089030)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Techwing, Inc. opera en el sector de los semiconductores, centrándose en el desarrollo, la fabricación, la venta y el mantenimiento de equipos de inspección tanto en Corea del Sur como a escala internacional, con una capitalización bursátil de aproximadamente ₩2,40 billones.

Operaciones: La empresa genera ingresos principalmente del desarrollo, la fabricación, la venta y el mantenimiento de equipos de inspección de semiconductores en diversos mercados internacionales.

Posesión de información privilegiada: 18.7%

Previsión de rentabilidad de los fondos propios: 43% (estimación 2027)

Techwing, una empresa surcoreana, está preparada para un crecimiento significativo, ya que se espera que sus ingresos aumenten un 47,2% anual, por encima del 10,7% del mercado local. Aunque la rentabilidad está en el horizonte dentro de tres años, persisten los retos financieros, ya que los beneficios apenas cubren el pago de intereses. A pesar de ello, el rendimiento de los fondos propios de Techwing podría alcanzar un elevado 43,4%, lo que indica un potencial aumento de la eficiencia. Sin embargo, los inversores deben tener en cuenta que el precio de sus acciones ha sido muy volátil recientemente.

- Haga clic aquí para descubrir los matices de Techwing con nuestro detallado informe analítico de crecimiento futuro.

- El análisis detallado en nuestro informe de valoración de Techwing apunta a un precio de la acción inflado en comparación con su valor estimado.

Seojin SystemLtd (KOSDAQ:A178320)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Seojin System Co, Ltd. se especializa en la fabricación de equipos de telecomunicaciones, repetidores, productos mecánicos y equipos LED, con una capitalización de mercado de aproximadamente ₩1.800 millones.

Operaciones: Los ingresos de Seojin System proceden principalmente de su segmento EMS, que aportó 1.220 millones de yenes, y de sus operaciones con semiconductores, que contribuyeron con 160 millones de yenes.

Tenencia de información privilegiada: 27,9%.

Rentabilidad prevista de los fondos propios: 25% (estimación 2027)

Se prevé que Seojin System Ltd, una empresa surcoreana, experimente un sólido crecimiento de los beneficios del 54% anual, superando significativamente el 29,6% del mercado local. Este crecimiento se apoya en un aumento previsto de los ingresos del 30,5% anual. A pesar de estos aspectos positivos, la empresa se enfrenta a retos con un reducido margen de beneficios del 1,2%, por debajo del 4,2% del año pasado, y un precio de la acción que ha mostrado una considerable volatilidad en los últimos tres meses. Además, en el último año se ha producido una dilución del accionariado que podría preocupar a los inversores que buscan participaciones estables.

- Obtenga una perspectiva en profundidad del rendimiento de Seojin SystemLtd leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Seojin SystemLtd podría estar en el lado más barato.

Doosan (KOSE:A000150)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Doosan Corporation opera en la industria pesada, la fabricación de maquinaria y la construcción de apartamentos en varias regiones, como Corea del Sur, Estados Unidos, Asia, Oriente Medio y Europa, con una capitalización de mercado de aproximadamente ₩3.400 millones.

Operaciones: Los ingresos de la empresa proceden de la industria pesada, la fabricación de maquinaria y la construcción de apartamentos en varias regiones, como Corea del Sur, Estados Unidos, Asia, Oriente Medio y Europa.

Posesión de información privilegiada: 38.9%

Rentabilidad prevista de los fondos propios: 22% (estimación 2027)

Doosan Corporation, que cotiza con un descuento significativo respecto a su valor razonable estimado, está preparada para un crecimiento sustancial de los beneficios, con previsiones que pronostican un aumento anual del 72,89%. A pesar de estas optimistas perspectivas de beneficios y de las expectativas de llegar a ser rentable en un plazo de tres años, su previsión de crecimiento de los ingresos del 3,6% está por detrás de la media del mercado surcoreano del 10,7%. Además, el precio de las acciones de la empresa ha sido muy volátil últimamente. Los últimos datos financieros muestran un giro de las pérdidas del año pasado a los beneficios y una mejora de los beneficios por acción.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Doosan.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Doosan coticen con descuento.

¿Adónde vamos ahora?

- Desbloquee nuestra lista completa de 84 empresas de rápido crecimiento del KRX con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Techwing puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.