Techwing y otras dos empresas de crecimiento del KRX con alta participación de información privilegiada

Revisado por Simply Wall St

El mercado surcoreano ha mostrado un sólido comportamiento, con una ganancia del 1,3% en la última semana y del 8,4% en el último año, con una previsión de crecimiento anual de los beneficios del 30%. En un entorno tan próspero, valores como Techwing, que combinan un alto grado de participación interna con un importante potencial de crecimiento, destacan como oportunidades especialmente atractivas para los inversores que buscan beneficiarse de intereses alineados y una sólida visión del mercado.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

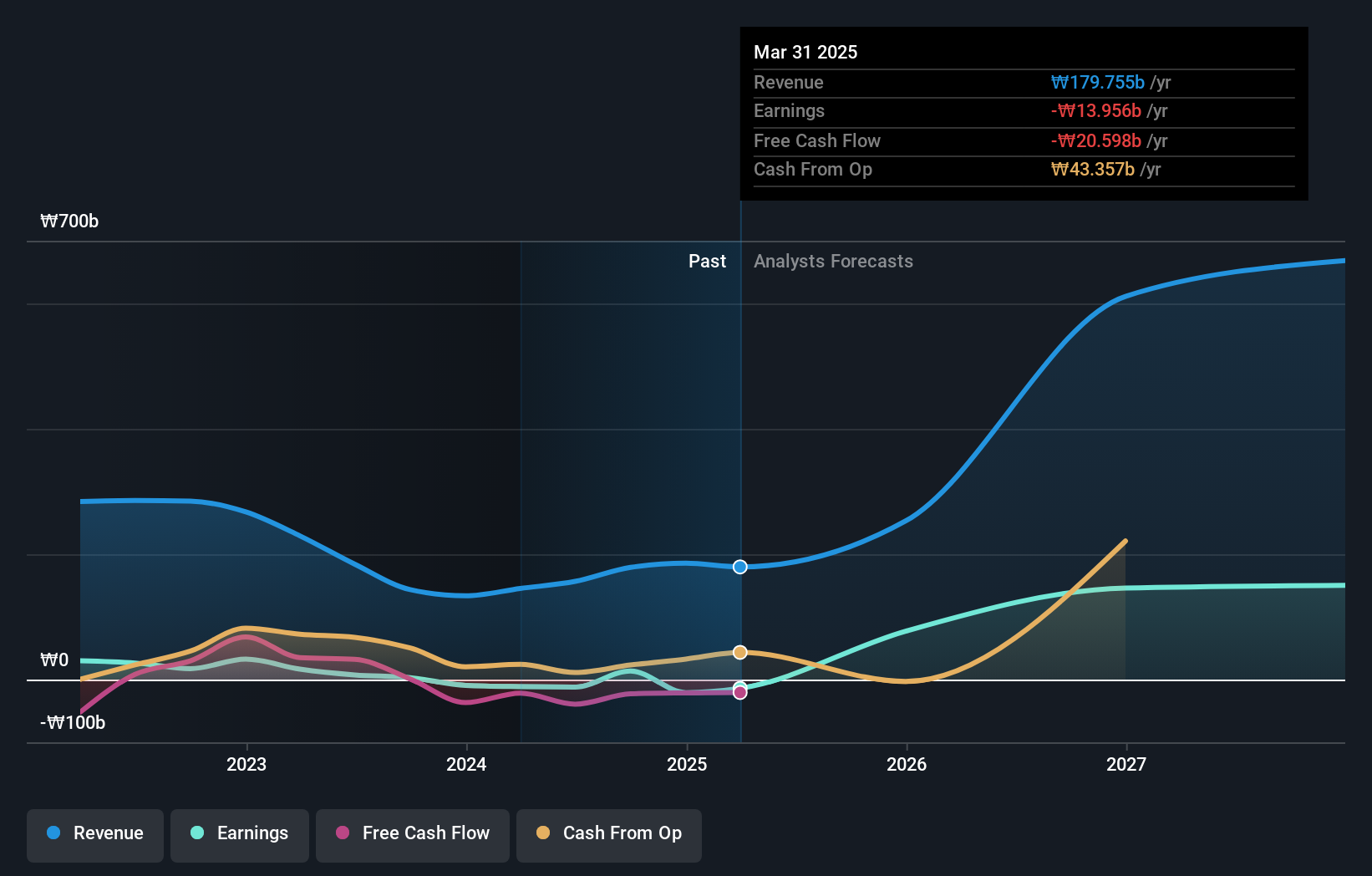

Techwing (KOSDAQ:A089030)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Techwing, Inc, empresa con sede en Corea del Sur, opera a nivel mundial en el desarrollo, fabricación, venta y servicio de equipos de inspección de semiconductores con una capitalización de mercado de aproximadamente ₩2,39 billones.

Operaciones: La empresa genera ingresos principalmente del desarrollo, la fabricación, la venta y el mantenimiento de equipos de inspección de semiconductores en los mercados nacionales e internacionales.

Tenencia de información privilegiada: 18.7%

Techwing, empresa surcoreana, presenta una cotización volátil, pero tiene perspectivas de crecimiento prometedoras, ya que se espera que sus ingresos aumenten un 47,2% anual, por encima del 10,7% del mercado. A pesar de las dificultades para cubrir los pagos de intereses con los beneficios, se prevé que Techwing sea rentable en un plazo de tres años, con una rentabilidad sobre fondos propios prevista excepcionalmente alta, del 43,4%. No se han registrado recientemente operaciones con información privilegiada, lo que indica una confianza estable de los inversores en medio de una trayectoria de crecimiento significativa.

- Obtenga información detallada sobre nuestro análisis de las acciones de Techwing en este informe de crecimiento.

- Nuestro informe de valoración indica que Techwing podría estar sobrevalorada.

Seojin SystemLtd (KOSDAQ:A178320)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Seojin System Co, Ltd se especializa en la fabricación de equipos de telecomunicaciones, repetidores, productos mecánicos y LED y otros equipos, con una capitalización de mercado de aproximadamente ₩1.810 millones.

Operaciones: Los ingresos de Seojin System proceden principalmente de su segmento EMS, que genera ₩1.220 millones, seguido de las ventas de semiconductores, con ₩0.160 millones.

Titularidad de información privilegiada: 26,2%.

Seojin System Ltd, a pesar de un descenso de los márgenes de beneficio del 4,2% al 1,2%, está preparada para un crecimiento sustancial, con un aumento previsto de los beneficios del 48,06% anual y un crecimiento previsto de los ingresos del 28,5% anual, ambos muy por encima de las medias del mercado surcoreano. La acción cotiza actualmente con un descuento significativo del 49,6% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración. Sin embargo, persisten los problemas financieros, ya que los pagos de intereses no están suficientemente cubiertos por los beneficios, a lo que se suma la elevada volatilidad del precio de la acción en los últimos meses.

- Haga clic aquí para descubrir los matices de Seojin SystemLtd con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Seojin SystemLtd estén cotizando con descuento.

Doosan (KOSE:A000150)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Doosan Corporation opera en la industria pesada, la fabricación de maquinaria y la construcción de apartamentos en regiones como Corea del Sur, Estados Unidos, Asia, Oriente Medio y Europa, con una capitalización bursátil de aproximadamente ₩3.490 millones.

Operaciones: Los ingresos de la empresa proceden principalmente de la industria pesada, la fabricación de maquinaria y la construcción de apartamentos en diversas regiones del mundo.

Titularidad de información privilegiada: 38.9%

Doosan Corporation, significativamente infravalorada en un 57,1% por debajo de su valor razonable, se encuentra en una trayectoria hacia la rentabilidad dentro de tres años, con un aumento previsto de los beneficios del 72,89% anual. A pesar de un crecimiento más lento de los ingresos del 3,6% anual en comparación con la media del mercado surcoreano del 10,7%, los últimos datos financieros muestran una fuerte recuperación de las pérdidas anteriores, informando de 180.970 millones de KRW en ventas y 4.980 millones de KRW en ingresos netos para el primer trimestre de 2024, una mejora sustancial con respecto a la pérdida neta del año pasado.

- Obtenga una perspectiva detallada del rendimiento de Doosan leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Doosan esté cotizando por detrás de su valor estimado.

Tomar ventaja

- Navegue por el inventario completo de 84 empresas de rápido crecimiento del KRX con una alta participación de información privilegiada aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Seojin SystemLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.