Stock Analysis

KRX Compañías en crecimiento con alta participación de información privilegiada y hasta un 111% de crecimiento de los beneficios

Reviewed by Simply Wall St

El mercado bursátil surcoreano interrumpió recientemente su racha de dos días de ganancias, reflejando una mezcla de resultados sectoriales e indicadores económicos más amplios. Mientras el KOSPI se estabiliza por encima de la marca de los 2.780 puntos, los inversores siguen analizando las distintas señales procedentes de los frentes mundial y nacional. En este entorno de mercado, las empresas de crecimiento con una elevada participación de inversores internos pueden ser especialmente atractivas, ya que a menudo indican la confianza de quienes mejor conocen la empresa en medio de unas condiciones económicas inciertas.

Las 10 empresas de crecimiento con mayor participación de inversores en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 103.8% |

| HANA Micron (KOSDAQ:A067310) | 20% | 94.1% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

ITM Semiconductor (KOSDAQ:A084850)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: ITM Semiconductor Co., Ltd., con sede en Corea del Sur, está especializada en la fabricación y venta de componentes para baterías secundarias a escala mundial, con una capitalización bursátil de aproximadamente ₩484.610 millones.

Operaciones: La empresa opera principalmente en la producción y venta mundial de componentes para baterías secundarias.

Accionistas con información privilegiada: 15%

Previsión de crecimiento de los beneficios: 60% anual.

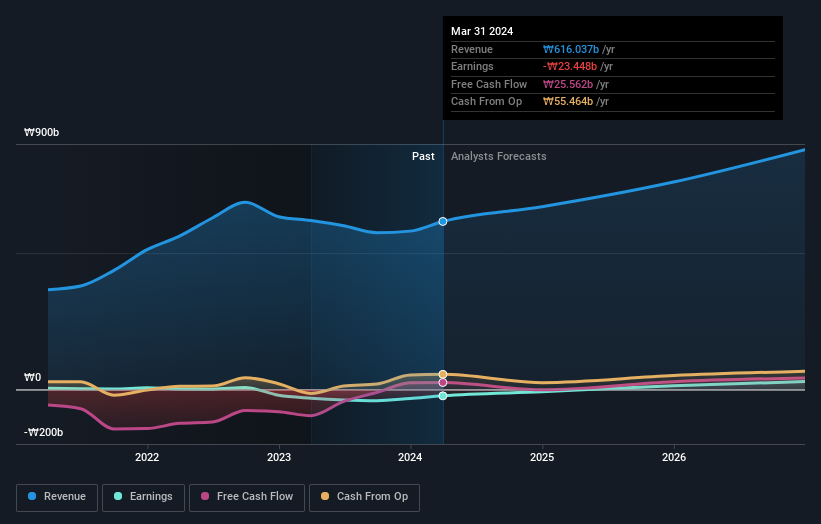

ITM Semiconductor, empresa surcoreana, está atravesando una fase difícil pero potencialmente gratificante. Las recientes transacciones con información privilegiada y recompras de acciones indican una activa participación de la dirección, con BJ Ventures aumentando su participación mediante la adquisición de acciones por valor de 15.000 millones de KRW. A pesar de registrar una reducción significativa de las pérdidas netas de 13 550 millones de KRW a 3 990 millones de KRW interanuales y unas ventas de 912,06 millones de KRW, la deuda de la empresa está escasamente cubierta por el flujo de caja operativo, lo que refleja su vulnerabilidad financiera. Sin embargo, se espera que ITM aumente sus beneficios casi un 60% anual y alcance la rentabilidad en tres años, superando las previsiones de crecimiento medias del mercado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de ITM Semiconductor.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que ITM Semiconductor tenga un precio inferior al que podrían justificar sus datos financieros.

Selvas AI (KOSDAQ:A108860)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Selvas AI Inc. es una empresa de inteligencia artificial con sede en Corea del Sur, con una capitalización de mercado de aproximadamente ₩398,33 mil millones.

Operaciones: Selvas AI genera ingresos a través de varios segmentos, incluyendo equipos de tecnología de asistencia (₩14,04 mil millones), tecnología basada en inteligencia artificial (₩8,21 mil millones), fabricación y venta de dispositivos médicos (₩15,50 mil millones) y soluciones de aplicaciones de inteligencia artificial, incluyendo diccionarios electrónicos (₩15,58 mil millones).

Titularidad de información privilegiada: 13.1%

Previsión de crecimiento de los beneficios: 111,9% anual.

Selvas AI, una empresa surcoreana en expansión con una elevada participación de inversores, cotiza un 85,7% por debajo de su valor razonable estimado, lo que representa una oportunidad potencialmente infravalorada a pesar de la reciente dilución de los accionistas. El crecimiento de los ingresos de la empresa es impresionante, del 45,1% anual, superando significativamente la media del mercado del 10,5%. Aunque registró una pérdida neta en el primer trimestre de 2024, con unas ventas que se duplicaron respecto al año anterior hasta los 27 240 millones de KRW, se espera que Selvas AI sea rentable en tres años y prevé una tasa de crecimiento de los beneficios del 111,91% anual.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Selvas AI.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Selvas AI podría ser bastante moderado.

D.I (KOSE:A003160)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: D.I Corporation, empresa con sede en Corea del Sur, está especializada en la fabricación y el suministro de equipos de inspección de semiconductores tanto a escala nacional como internacional, con una capitalización bursátil de aproximadamente ₩688.850 millones.

Operaciones: La empresa está especializada en la producción y distribución de equipos de inspección de semiconductores en los mercados mundiales.

Participaciones: 32%

Previsión de crecimiento de los beneficios: 80,5% anual

D.I Corporation, una empresa surcoreana en expansión con un alto nivel de participación interna, ha captado recientemente 20.000 millones de KRW a través de bonos convertibles para impulsar potencialmente su expansión. Se espera que los ingresos de la empresa crezcan un 38,1% anual, superando significativamente la media del mercado. A pesar de esta sólida previsión de crecimiento y un prometedor rendimiento de los fondos propios del 28,5%, D.I se enfrenta a retos como la alta volatilidad de los precios de las acciones y los bajos márgenes de beneficio de sólo el 0,4%, por debajo del 5,1% del año pasado.

- Obtenga una perspectiva en profundidad del rendimiento de D.I leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de D.I apunta a un precio de la acción inflado en comparación con su valor estimado.

Tomar ventaja

- Descubra las 87 joyas ocultas de nuestro Buscador de Empresas de Rápido Crecimiento en el KRX con Alta Participación de Información Privilegiada con un solo clic aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.