High Insider Ownership Acciones de Crecimiento en KRX Junio 2024

Revisado por Simply Wall St

El mercado surcoreano ha mostrado un crecimiento constante, con una subida del 1,3% en la última semana y del 3,7% en el último año, junto con una previsión optimista de crecimiento anual de los beneficios del 29%. En este entorno boyante, los valores con una elevada participación de inversores internos pueden ser especialmente atractivos, ya que suelen indicar la confianza de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

CLASSYS (KOSDAQ:A214150)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CLASSYS Inc. se especializa en el suministro mundial de dispositivos de estética médica, con una capitalización bursátil de aproximadamente ₩3.240 millones.

Operaciones: La firma opera internacionalmente en el sector de los dispositivos de estética médica, generando ingresos a nivel mundial.

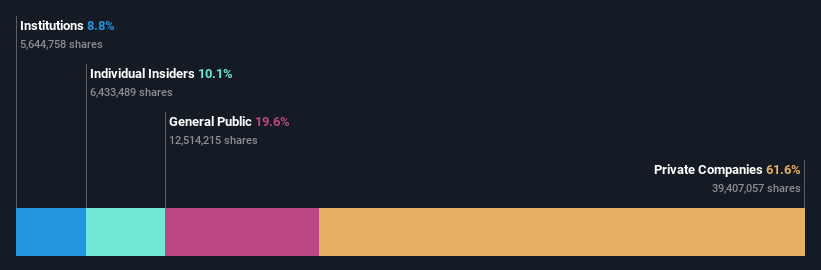

Titularidad de información privilegiada: 10.1%

Previsión de crecimiento de los beneficios: 22,2% anual

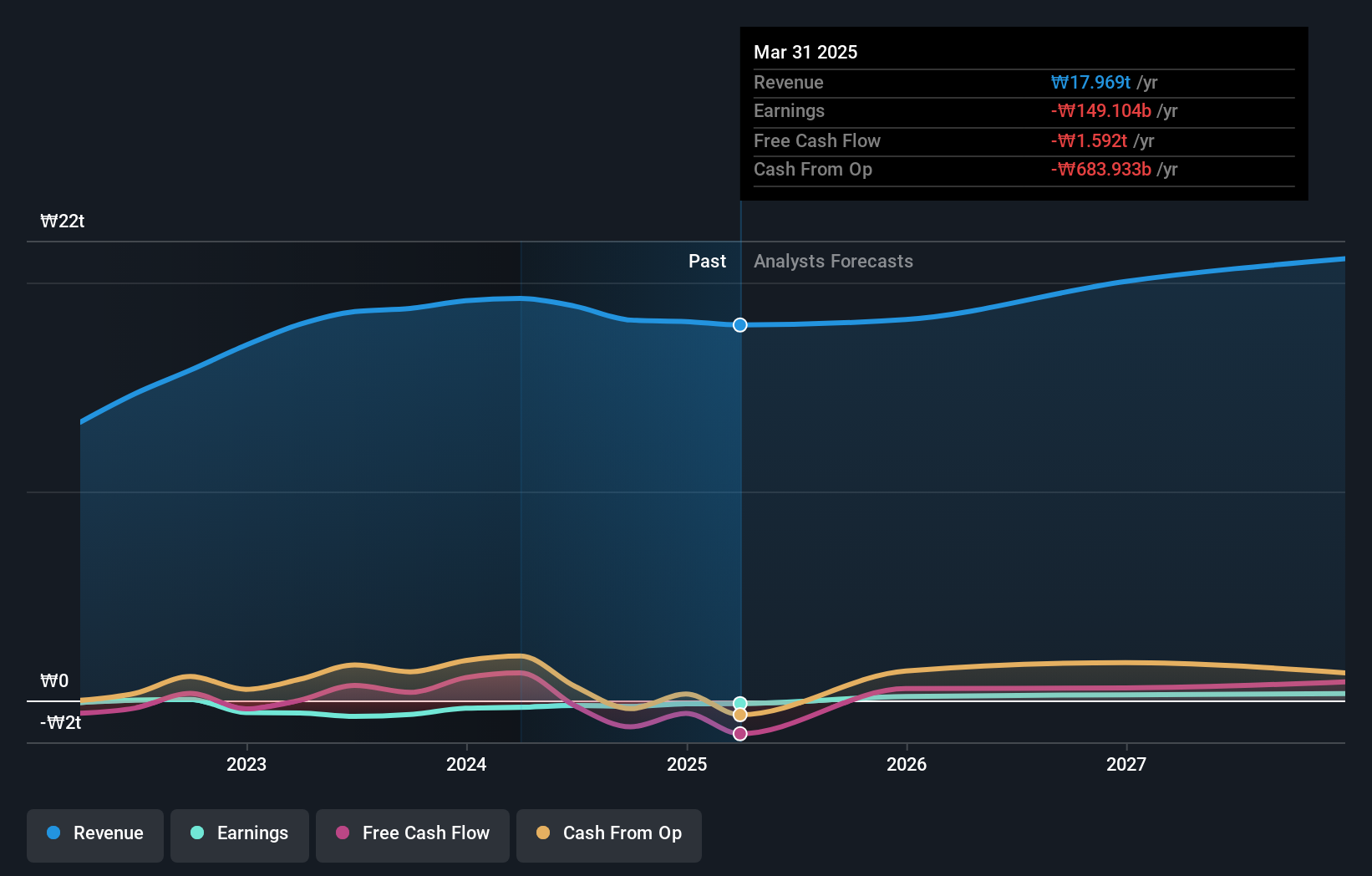

CLASSYS, una empresa surcoreana de crecimiento con una elevada participación de inversores, ha mostrado una fuerte actividad en el circuito de eventos corporativos, presentándose recientemente en múltiples conferencias internacionales. A pesar de que se prevé que sus beneficios crezcan significativamente al 22,2% anual durante los próximos tres años -ligeramente por debajo de la tasa más amplia del mercado coreano del 28,9%-, su crecimiento previsto de los ingresos del 21,3% anual supera la expectativa del mercado del 10,5%. Además, se espera que CLASSYS mantenga un elevado rendimiento de los fondos propios del 28%, lo que indica una gestión eficaz y un potencial de rentabilidad.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de CLASSYS.

- El análisis detallado en nuestro informe de valoración de CLASSYS apunta a un precio de la acción inflado en comparación con su valor estimado.

Doosan (KOSE:A000150)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Doosan Corporation opera en la industria pesada, la fabricación de maquinaria y la construcción de apartamentos en Corea del Sur, Estados Unidos, Asia, Oriente Medio y Europa, con una capitalización bursátil de aproximadamente ₩3.410 millones.

Operaciones: Los ingresos de la empresa proceden de tres actividades principales: industria pesada, fabricación de maquinaria y construcción de apartamentos en varias regiones del mundo, como Corea del Sur, Estados Unidos, Asia, Oriente Medio y Europa.

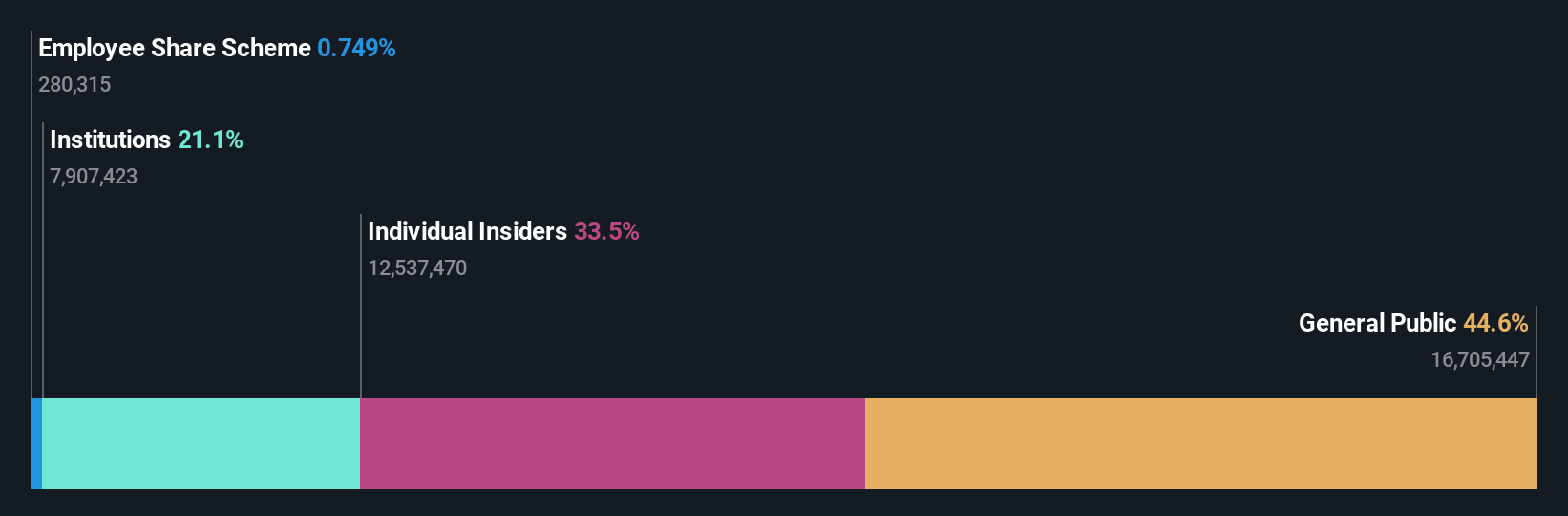

Titularidad de información privilegiada: 34.3%

Previsión de crecimiento de los beneficios: 72,9% anual.

Doosan Corporation, a pesar de una previsión de crecimiento de los ingresos del 3,6% anual -por debajo de la media del mercado surcoreano del 10,5%- se espera que pase de una pérdida neta a la rentabilidad en tres años, alineándose con las expectativas de crecimiento del mercado por encima de la media. Los últimos datos financieros muestran una mejora: las ventas del primer trimestre ascendieron a 180.970 millones de yenes y los ingresos netos alcanzaron los 4.980 millones de yenes, tras las importantes pérdidas del año anterior. El rendimiento previsto de los fondos propios de la empresa es elevado, del 22,2%, lo que sugiere un potencial de gestión eficiente del capital en el futuro.

- Eche un vistazo más de cerca al potencial de Doosan aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Doosan podría estar en el lado más barato.

APR (KOSE:A278470)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: APR Co., Ltd. es una empresa que fabrica y vende productos cosméticos para hombres y mujeres, con una capitalización bursátil de aproximadamente ₩2.970 millones.

Operaciones: Los ingresos de la empresa proceden de la fabricación y venta de productos cosméticos dirigidos tanto a consumidores masculinos como femeninos.

Posesión de información privilegiada: 34.2%

Previsión de crecimiento de los beneficios: 26,2% anual

APR Co., Ltd. destaca por su sólido crecimiento de los beneficios, previsto en un 26,2% anual durante los próximos tres años, aunque ligeramente por detrás de la previsión del mercado surcoreano del 28,9%. Su crecimiento de ingresos es notablemente fuerte, del 23,1% anual, superando la media del mercado del 10,5%. Los beneficios del año pasado aumentaron un 70,2%, apoyados por un alto nivel de beneficios no monetarios, lo que indica calidad en sus ganancias financieras a pesar de no liderar las métricas de propiedad de información privilegiada para empresas en crecimiento en Corea del Sur.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de APR.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que APR tenga un precio superior al que podrían justificar sus datos financieros.

Tomar ventaja

- ¡Descubra más joyas! Nuestro cribador de Empresas de Rápido Crecimiento en el KRX con Alta Propiedad de Información Privilegiada ha desenterrado 78 empresas más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 81 Empresas de Rápido Crecimiento en el KRX con Alta Propiedad de Información Privilegiada.

- ¿Le interesan estos valores? Mejore su forma de gestionarlas utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CLASSYS puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.