Explorando istyle y otras dos acciones japonesas de alto crecimiento con una importante participación interna

Revisado por Simply Wall St

En medio de un comportamiento desigual de los mercados bursátiles japoneses, con el Nikkei 225 registrando modestas ganancias mientras que el índice TOPIX más amplio experimentó un ligero descenso, los inversores siguen buscando oportunidades estables en empresas orientadas al crecimiento. Una elevada participación de los accionistas en el capital de una empresa suele considerarse un indicador positivo de confianza en sus perspectivas de futuro, ya que alinea los intereses de la dirección con los de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Exploremos varias opciones destacadas de los resultados del screener.

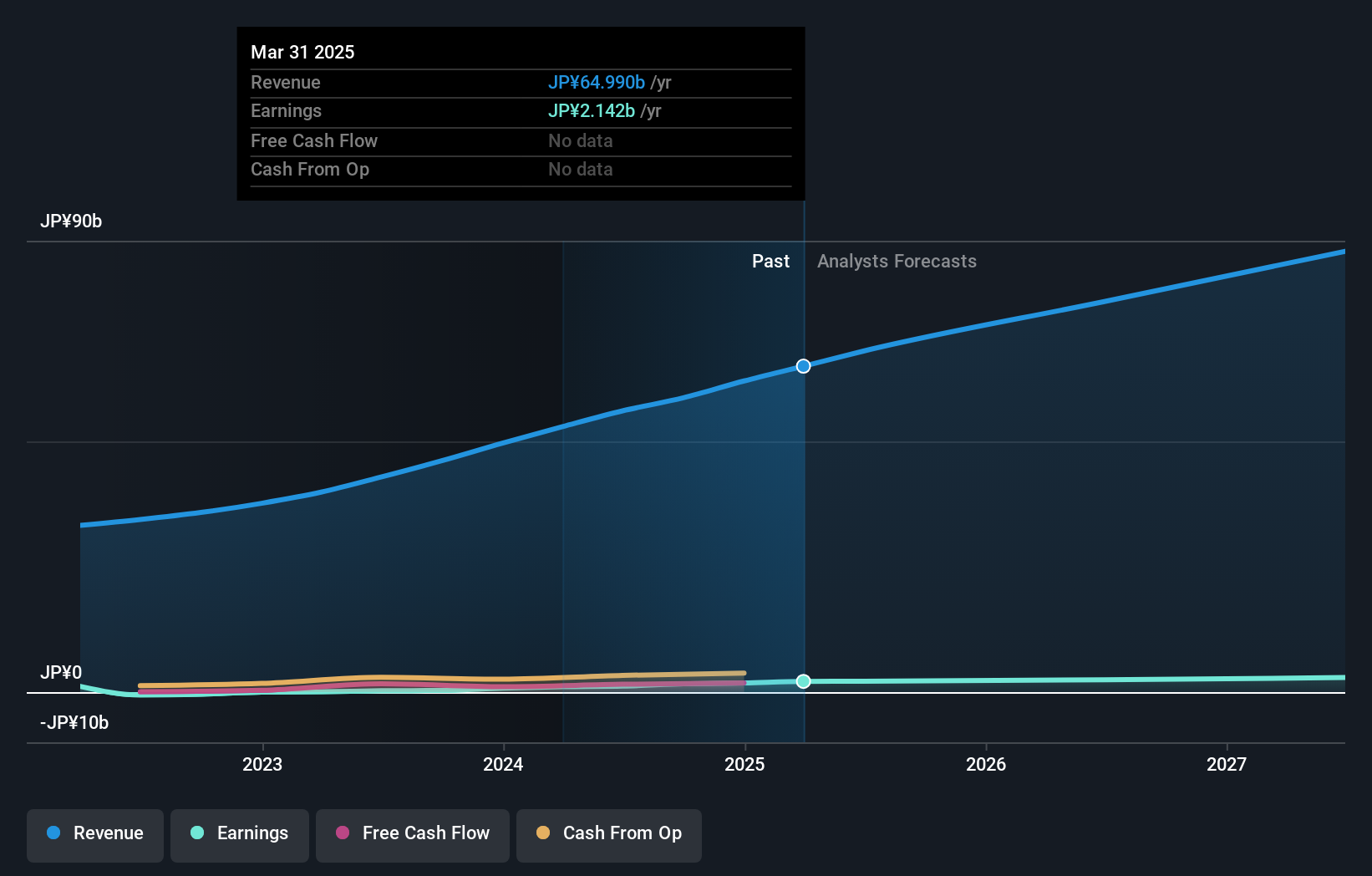

istyle (TSE:3660)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Panorama: istyle Inc. gestiona el portal de belleza @cosme, que presta servicio a los mercados nacional e internacional, con una capitalización bursátil de aproximadamente 40.490 millones de yenes.

Operaciones: La empresa genera ingresos principalmente a través de su portal de belleza @cosme, que atiende a usuarios de todo el mundo.

Titularidad de información privilegiada: 18.3%

istyle ha demostrado un sólido crecimiento, con un aumento de los beneficios del 1476,8% en el último año. De cara al futuro, se espera que tanto los ingresos como los beneficios superen al mercado japonés, con aumentos anuales del 4,8% y el 26,8%, respectivamente. Sin embargo, problemas como la dilución del accionariado y un bajo rendimiento previsto de los fondos propios del 8,8% en tres años pueden moderar el optimismo. No se han registrado recientemente operaciones significativas con información privilegiada, lo que mantiene la estabilidad en la dinámica de propiedad.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de istyle.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de istyle podría estar en el lado caro.

Avant Group (TSE:3836)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Avant Group Corporation opera en la prestación de servicios de contabilidad, inteligencia empresarial y externalización a través de sus filiales, con una capitalización de mercado de aproximadamente ¥49,62 mil millones.

Operaciones: Avant Group Corporation genera ingresos a partir de servicios de contabilidad, inteligencia empresarial y externalización.

Titularidad de información privilegiada: 35.2%

Avant Group, con su reciente iniciativa de recompra de acciones destinada a aumentar el valor para el accionista, refleja un enfoque de gestión proactivo. La empresa prevé un fuerte aumento de los ingresos hasta los 24.000 millones de yenes y un beneficio operativo de 3.850 millones de yenes para el ejercicio 2024. Aunque su tasa de crecimiento de ingresos del 15,6% anual es sólida en comparación con la media del mercado japonés, está ligeramente por debajo de la referencia de alto crecimiento del 20%. Se espera que los beneficios de Avant crezcan significativamente, superando las tendencias del mercado con un alto rendimiento anticipado de los fondos propios en tres años.

- Obtenga una perspectiva en profundidad del rendimiento de Avant Group leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Avant Group tenga un precio inferior al que podrían justificar sus datos financieros.

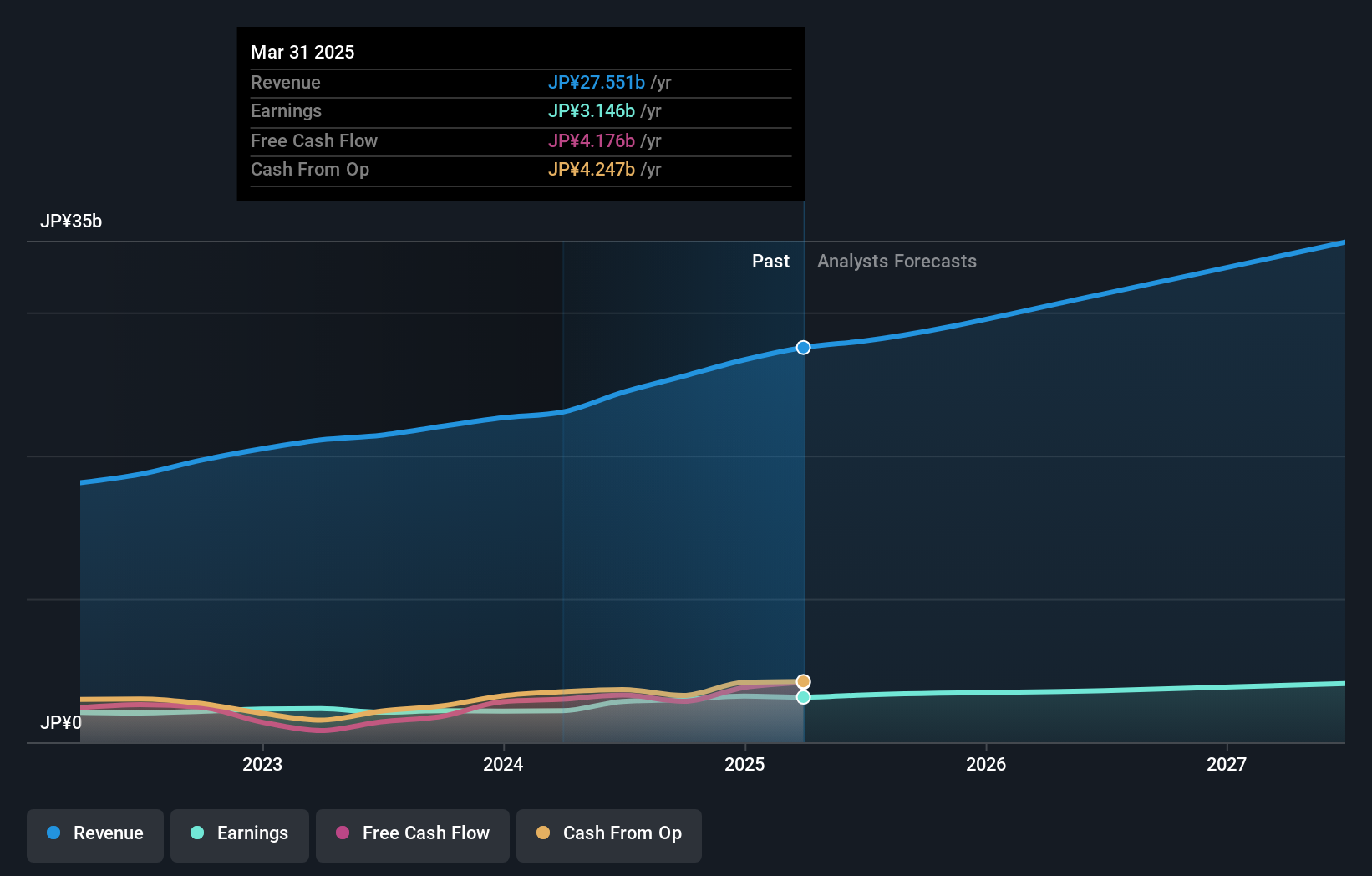

Tri Chemical Laboratories (TSE:4369)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Tri Chemical Laboratories Inc, que opera en Japón, se especializa en la producción de productos químicos para industrias como semiconductores, recubrimientos, fibras ópticas, células solares y semiconductores compuestos con una capitalización de mercado de ¥129,01 mil millones.

Operaciones: La empresa obtiene ingresos de la fabricación de productos químicos utilizados en diversos sectores, como semiconductores, revestimientos, fibras ópticas, células solares y semiconductores compuestos.

Tenencia de información privilegiada: 17.4%

Tri Chemical Laboratories, a pesar de una reciente caída de los márgenes de beneficio del 32,6% al 20,3%, sigue preparada para un crecimiento sustancial, con unas previsiones de aumento de los beneficios y los ingresos del 34,72% y el 27,5% anuales respectivamente, muy por encima de las medias del mercado japonés del 8,8% y el 4,1%. Sin embargo, el precio de las acciones de la empresa ha sido muy volátil en los últimos tres meses, y se espera que su rentabilidad sobre recursos propios sea relativamente baja, del 16,5% en tres años.

- Sumérjase aquí en los detalles de Tri Chemical Laboratories con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Tri Chemical Laboratories tenga un precio superior al que podrían justificar sus datos financieros.

Tomando ventaja

- Haga clic aquí para acceder a nuestro índice completo de 99 empresas japonesas de rápido crecimiento con una alta participación interna.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tri Chemical Laboratories puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.