Stock Analysis

DIP y otros dos valores de crecimiento de la bolsa japonesa con una alta participación interna

Reviewed by Simply Wall St

A medida que los mercados mundiales reaccionan a los cambios de los indicadores económicos, el mercado bursátil japonés se ha mostrado resistente a pesar del reciente retroceso desde máximos históricos debido a las fluctuaciones monetarias y a la especulación sobre una intervención gubernamental. En este entorno, las empresas de crecimiento con un alto nivel de participación de inversores internos en Japón pueden ofrecer oportunidades de inversión únicas, ya que estos suelen tener un interés personal en el éxito a largo plazo de la empresa. Un alto nivel de participación de inversores internos puede ser indicativo de la confianza de los dirigentes en las perspectivas de la empresa, lo que encaja bien con los inversores que buscan oportunidades de crecimiento en el actual panorama económico.

Top 10 Compañías de Crecimiento con Alta Tenencia de Información Privilegiada en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 64.4% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

Descubramos algunas joyas de nuestro screener especializado.

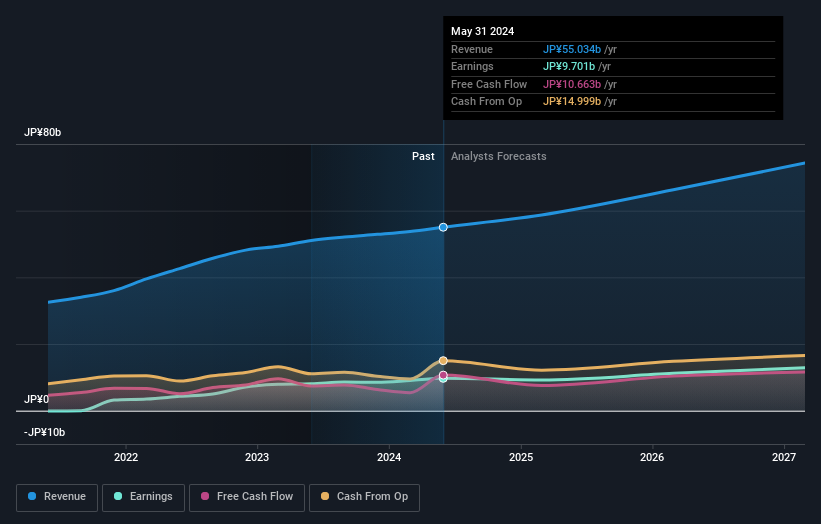

DIP (TSE:2379)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: DIP Corporation opera como empresa de soluciones de mano de obra en Japón, ofreciendo servicios de contratación de personal con una capitalización de mercado de aproximadamente 168.160 millones de yenes.

Operaciones: La empresa genera ingresos principalmente a través de su negocio DX, que obtuvo 6.270 millones de yenes, y su negocio de servicios de recursos humanos, que aportó 48.760 millones de yenes.

Tenencia de información privilegiada: 39.1%

Previsión de crecimiento de los beneficios: 14,8% anual.

DIP Corporation, una empresa japonesa orientada al crecimiento que cuenta con una importante participación interna, cotiza un 53,7% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Se prevé que los beneficios y los ingresos de la empresa crezcan un 14,85% y un 11,5% al año respectivamente, superando las medias del mercado japonés del 9% para los beneficios y del 4,4% para el crecimiento de los ingresos. Entre sus recientes medidas estratégicas se incluyen el nombramiento de Keiichiro Nagashima como director de tecnología y el lanzamiento de un programa de recompra de acciones destinado a aumentar el valor para los accionistas mediante la recompra de hasta 5.000 millones de yenes en acciones hasta agosto de 2024.

- Obtenga información detallada sobre nuestro análisis de las acciones de DIP en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de DIP podría ser demasiado pesimista.

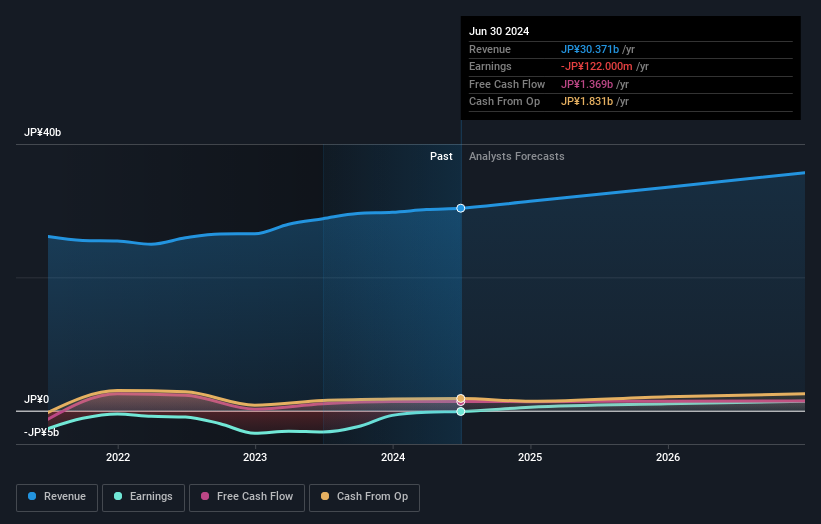

Fujio Food Group (TSE:2752)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Fujio Food Group Inc. explota una cadena de restaurantes tanto en Japón como a escala internacional, con una capitalización bursátil de aproximadamente 65.040 millones de yenes.

Operaciones: La empresa genera sus ingresos de la explotación de una cartera diversa de restaurantes a través de los mercados nacionales e internacionales.

Participación: 29,6%.

Previsión de crecimiento de los beneficios: 72,8% anual.

Fujio Food Group, situada en el sector de crecimiento de Japón y con una importante participación de inversores, se valora actualmente un 12% por debajo de su valor razonable. Aunque el crecimiento de los ingresos de la empresa, del 6,2% anual, es modesto en comparación con algunos líderes del mercado, sigue superando la media del mercado japonés, del 4,4%. Y lo que es más importante, Fujio Food Group está en vías de ser rentable en un plazo de tres años, y se espera que sus beneficios aumenten anualmente en un margen considerable. Esta trayectoria financiera sugiere una perspectiva prometedora para los inversores que buscan oportunidades de crecimiento en empresas bien gestionadas.

- Obtenga una perspectiva en profundidad de los resultados de Fujio Food Group leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Fujio Food Group podría ser demasiado optimista.

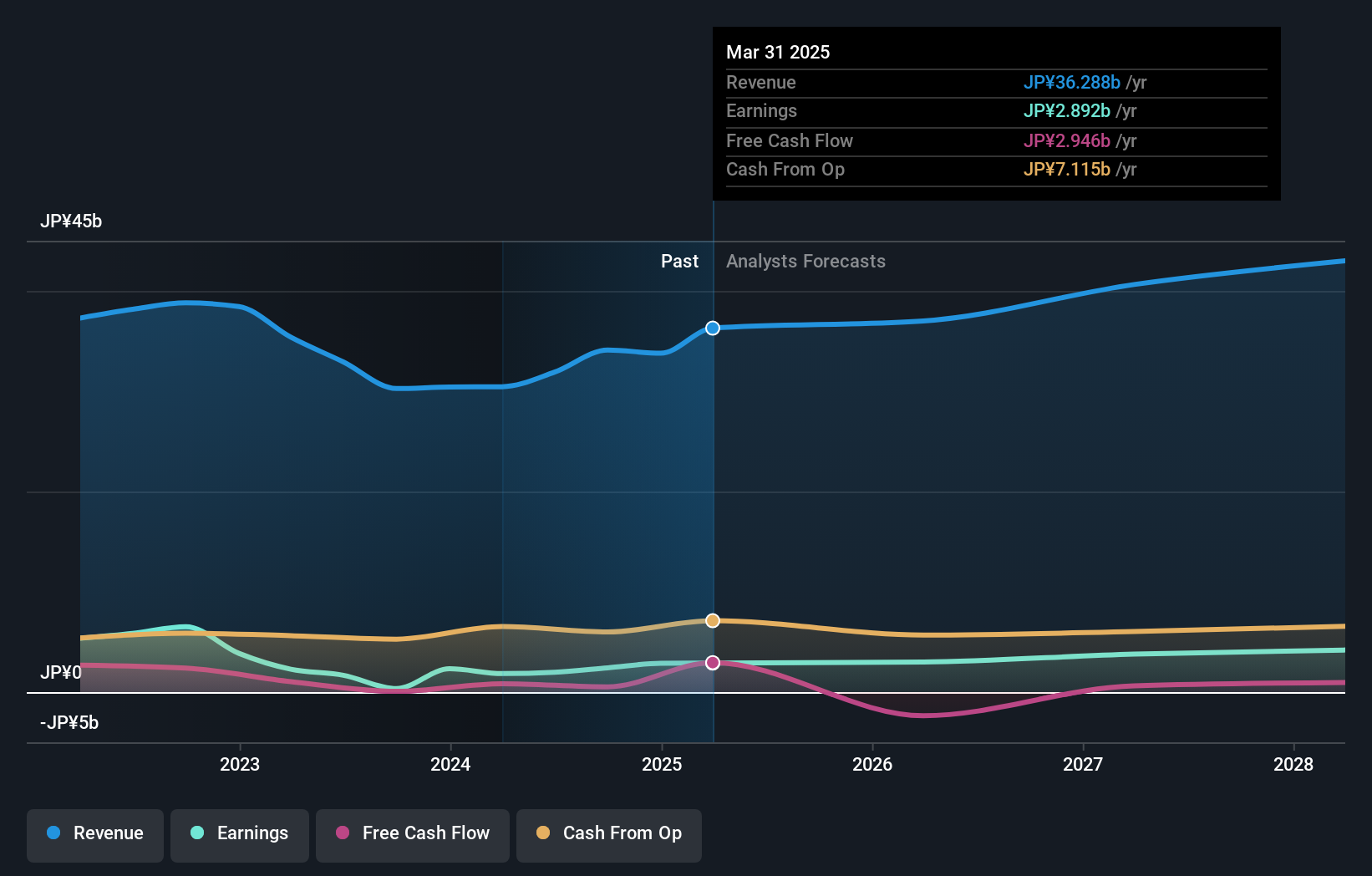

Stella Chemifa (TSE:4109)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Stella Chemifa Corporation, con una capitalización bursátil de 51.540 millones de yenes, está especializada en la fabricación y distribución mundial de compuestos inorgánicos de flúor.

Operaciones: La empresa está especializada en la producción y venta mundial de compuestos inorgánicos de flúor.

Tenencia de información privilegiada: 23,5%.

Previsión de crecimiento de los beneficios: 24% anual.

Stella Chemifa, aunque cotiza un 33,5% por debajo de su valor razonable estimado, presenta una sólida previsión de beneficios con un crecimiento anual previsto del 24%, superior al 9% del mercado japonés. Sin embargo, el crecimiento de sus ingresos, del 9,2% anual, es modesto, pero sigue superando la media del mercado, del 4,4%. La sostenibilidad de los dividendos de la empresa es cuestionable, ya que no está bien cubierta por los flujos de caja libres. Las próximas previsiones corporativas indican unos ingresos netos esperados de 34.500 millones de yenes y un beneficio operativo de 3.650 millones de yenes para el ejercicio fiscal que finaliza en marzo de 2025.

- Haga clic aquí para descubrir los matices de Stella Chemifa con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Stella Chemifa puede estar sobrevalorada.

Convertir ideas en acciones

- Descubra las 98 joyas ocultas de nuestro buscador de empresas japonesas de rápido crecimiento con alta participación de información privilegiada con un solo clic aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.