Stock Analysis

Análisis de 3 empresas japonesas de crecimiento bursátil con alta participación de información privilegiada y al menos un 14% de crecimiento de los ingresos

Reviewed by Simply Wall St

A medida que los mercados mundiales navegan a través de señales económicas variadas, el mercado japonés se enfrenta a sus propios desafíos únicos, en particular con un reciente retroceso desde máximos históricos en medio de especulaciones de intervención monetaria. Este telón de fondo crea un escenario atractivo para examinar las empresas japonesas orientadas al crecimiento, especialmente las que cuentan con un alto nivel de participación interna, lo que sugiere confianza entre las personas más cercanas a la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

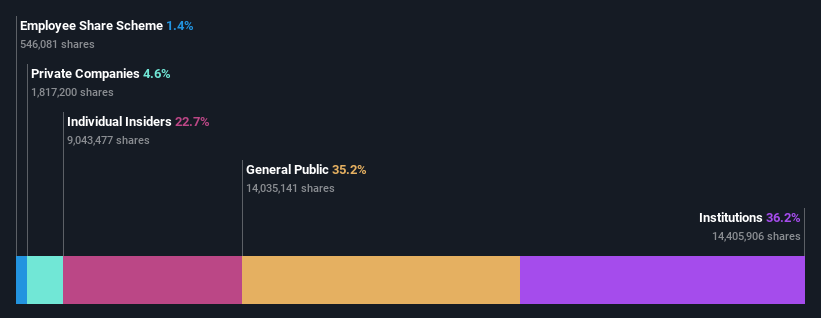

UT GroupLtd (TSE:2146)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: UT Group Co., Ltd. opera en Japón, centrándose en el envío y subcontratación de empleados permanentes en diversos sectores, como fabricación, diseño y desarrollo, y construcción, con una capitalización bursátil de aproximadamente 131.210 millones de yenes.

Operaciones: La empresa genera sus ingresos ofreciendo soluciones de dotación de personal en sectores como la fabricación, el diseño y desarrollo, y la construcción en Japón.

Tenencia de información privilegiada: 22,7%.

Previsión de crecimiento de ingresos: 14,9% anual.

UT Group Ltd., un actor clave en el mercado laboral japonés, lanzó recientemente un nuevo servicio de apoyo a la carrera profesional a través de JOBPAL, mejorando las oportunidades de empleo y el desarrollo de habilidades para los trabajadores de los despachos. A pesar de un historial de dividendos inestable, se espera que los beneficios de la empresa crezcan un 24,05% anual, por encima de la media del mercado japonés. Con una elevada participación de los accionistas, UT Group está preparada para un sólido crecimiento de los ingresos del 14,9% anual y proyecta un fuerte rendimiento de los fondos propios del 32,9% en tres años, lo que indica un potencial de creación de valor significativo a pesar de algunos retos operativos.

- Eche un vistazo más de cerca al potencial de UT GroupLtd aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que UT GroupLtd esté cotizando por debajo de su valor estimado.

WealthNavi (TSE:7342)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: WealthNavi Inc. opera una plataforma online de gestión de activos y gestión de riesgos, con una capitalización de mercado de aproximadamente ¥88,18 mil millones.

Operaciones: La empresa genera sus ingresos a través de una plataforma online centrada en la gestión de activos y riesgos.

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los ingresos: 21,5% anual

WealthNavi Inc, a pesar de una cotización muy volátil y de la dilución de accionistas durante el año pasado, está ampliando su oferta con un nuevo servicio de asesoramiento de seguros en línea que se lanzará en mayo de 2024. Este servicio complementa su plataforma de robo-advisor, con el objetivo de integrar los seguros con las estrategias de inversión para las familias trabajadoras. Aunque los elementos puntuales han afectado a los resultados financieros, se espera que los ingresos de la empresa crezcan un 21,5% anual, superando significativamente al mercado japonés. Sin embargo, se prevé que su rentabilidad sobre fondos propios siga siendo baja, del 12,7% en tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de WealthNavi.

- Nuestro completo informe de valoración plantea la posibilidad de que WealthNavi tenga un precio superior al que podrían justificar sus datos financieros.

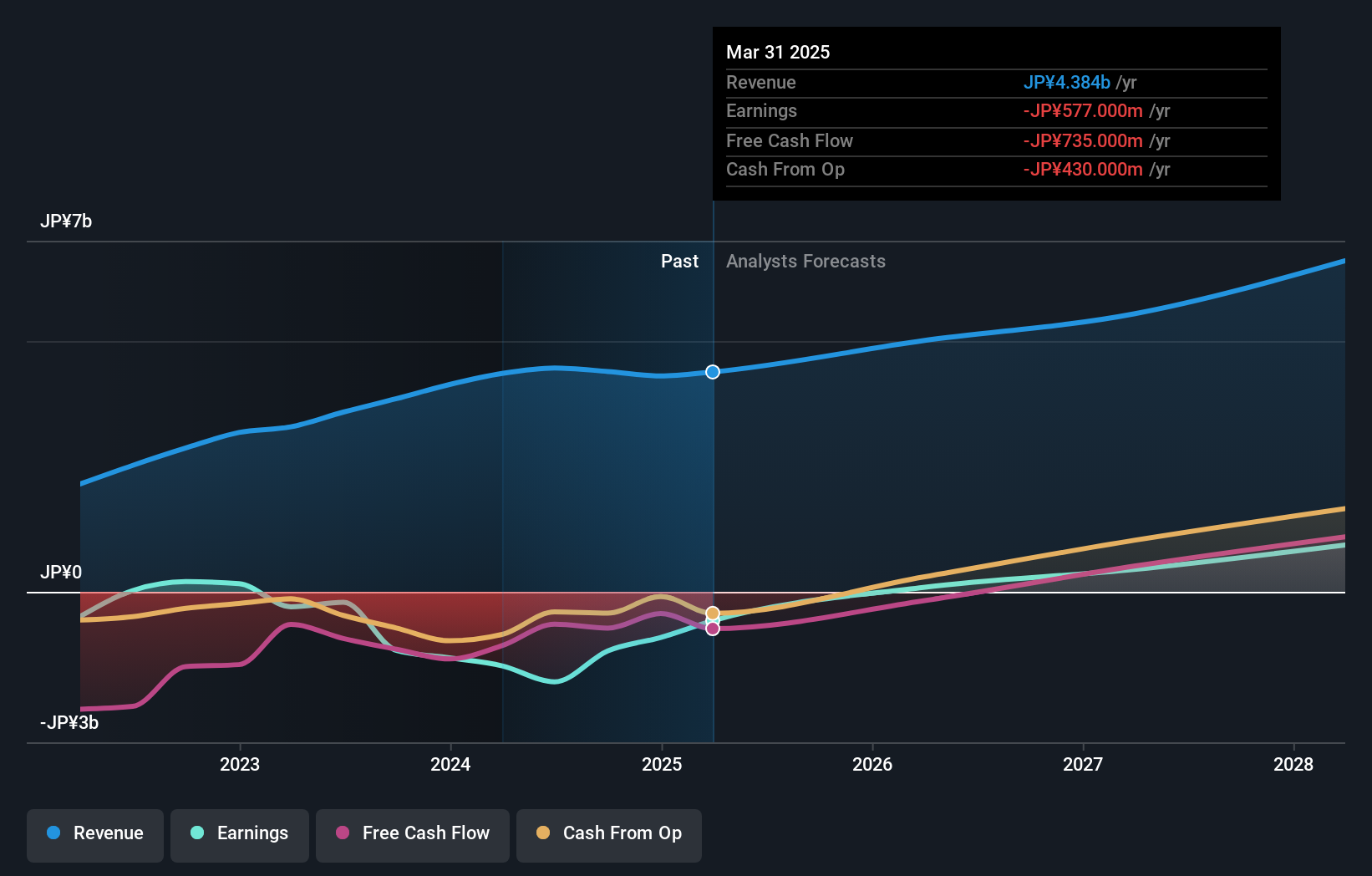

CYBERDYNE (TSE:7779)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CYBERDYNE Inc. es una empresa centrada en la investigación, el desarrollo, la producción, la venta, el alquiler y el mantenimiento de equipos y sistemas robóticos para uso médico y asistencial en regiones como Japón, Estados Unidos, Europa, Oriente Medio, África y los países de Asia-Pacífico, con una capitalización bursátil de 47.720 millones de yenes.

Operaciones: La empresa genera sus ingresos mediante la investigación, el desarrollo, la producción, la venta, el alquiler y el mantenimiento de equipos y sistemas robóticos para aplicaciones médicas y asistenciales en diversas regiones del mundo.

Titularidad de información privilegiada: 38.9%

Previsión de crecimiento de los ingresos: 20,5% anual

CYBERDYNE está preparada para ser rentable en los próximos tres años, con una previsión de crecimiento de sus ingresos del 20,5% anual, superando significativamente la media del mercado japonés del 4,3%. A pesar de este prometedor crecimiento y de las recientes aprobaciones de la FDA estadounidense, que amplían las indicaciones de su dispositivo médico HAL, persisten las preocupaciones debido a la alta volatilidad del precio de la acción y a la baja rentabilidad prevista de los fondos propios, de sólo el 1,2%. La actividad de negociación con información privilegiada ha sido insignificante en los últimos tres meses, lo que indica una confianza estable de los iniciados en medio de los esfuerzos de expansión.

- Haga clic aquí para consultar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de CYBERDYNE.

- Nuestro informe de valoración indica que CYBERDYNE podría estar sobrevalorada.

Aproveche la oportunidad

- Sumérjase en las 96 empresas japonesas de rápido crecimiento con alta participación de inversores que hemos identificado aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles sin precedentes en todos los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.