Stock Analysis

Japan Material Y Otros Dos Valores De Crecimiento Con Importantes Participaciones Internas

Reviewed by Simply Wall St

Mientras los mercados bursátiles de Japón se enfrentan a desafíos, con el índice Nikkei 225 cayendo recientemente un 2,7%, los inversores siguen de cerca los cambios en la dinámica del mercado, especialmente en sectores como el tecnológico, que se han visto afectados por las políticas comerciales exteriores. En este entorno, el examen de las empresas en crecimiento con un alto nivel de participación de los accionistas podría ofrecer información valiosa, ya que estas empresas a menudo demuestran una alineación entre los intereses de la dirección y los de los accionistas, lo que podría estabilizar el rendimiento en medio de la volatilidad general del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.8% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

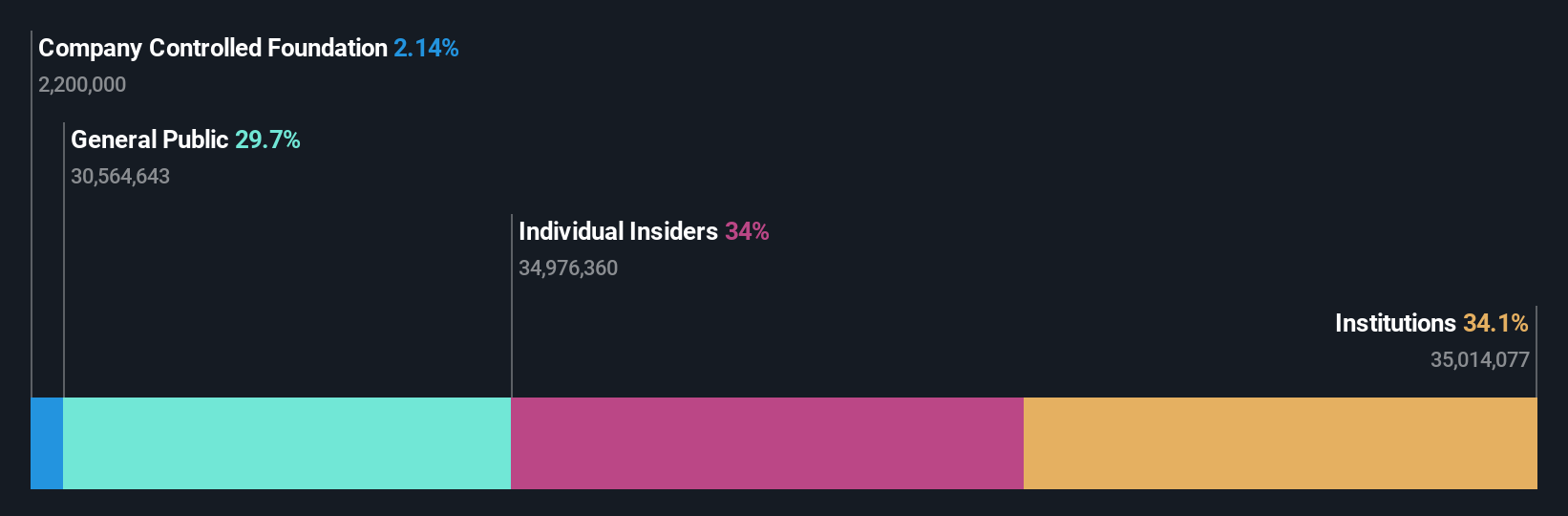

JAPAN MATERIAL (TSE:6055)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: JAPAN MATERIAL Co., Ltd. se especializa en los sectores de electrónica y gráficos dentro de Japón, con una capitalización de mercado de aproximadamente ¥208,56 mil millones.

Operaciones: La empresa genera ingresos principalmente de su segmento de electrónica, que aportó 46.920 millones de yenes, y una parte menor de su negocio de soluciones gráficas, que contribuyó con 1.460 millones de yenes.

Accionariado interno: 34%

Previsión de crecimiento de los beneficios: 24,3% anual.

JAPAN MATERIAL, una empresa en crecimiento con una elevada participación de inversores internos en Japón, navega por un panorama complejo. A pesar de cotizar un 14,7% por debajo de su valor razonable estimado y de unas expectativas de crecimiento de los beneficios del 24,27% anual -por encima de la media del mercado japonés-, sus márgenes de beneficio han descendido del 17% al 11,7%. El precio de las acciones de la empresa ha mostrado recientemente una volatilidad significativa, lo que añade un elemento de riesgo. Sin embargo, las sólidas previsiones de ingresos de la empresa y la estabilidad en el pago de dividendos apuntan a la posibilidad de unos resultados financieros sólidos en el futuro.

- Obtenga una perspectiva en profundidad sobre el rendimiento de JAPAN MATERIAL leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de JAPAN MATERIAL apunta a un precio de la acción desinflado en comparación con su valor estimado.

BayCurrent Consulting (TSE:6532)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BayCurrent Consulting, Inc. ofrece servicios de consultoría en varios sectores en Japón, con una capitalización de mercado de aproximadamente 694.280 millones de yenes.

Operaciones: La empresa genera ingresos mediante la prestación de servicios de consultoría a través de diversos sectores en Japón.

Titularidad de información privilegiada: 13.9%

Previsión de crecimiento de los beneficios: 18,7% anual

BayCurrent Consulting, significativamente infravalorada en un 39,8% por debajo de su valor razonable, está preparada para un sólido crecimiento con una previsión de aumento de ingresos y beneficios del 18,2% y el 18,7% anual respectivamente, superando las medias del mercado japonés del 4,3% y el 8,9%. A pesar de no alcanzar un umbral de crecimiento "significativo" y de haber experimentado recientemente una gran volatilidad en el precio de las acciones, la empresa mantiene una sólida proyección de rentabilidad sobre fondos propios del 34,7%. Entre sus actividades recientes se incluye la recompra de acciones por valor de 3.600 millones de yenes, lo que subraya la confianza en su salud financiera.

- Navegue a través de las complejidades de BayCurrent Consulting con nuestro informe completo de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que BayCurrent Consulting podría estar infravalorada.

SaizeriyaLtd (TSE:7581)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Saizeriya Co. opera una cadena de restaurantes en Japón, Australia y Asia, con una capitalización de mercado de aproximadamente 294.830 millones de yenes.

Operaciones: La compañía genera sus ingresos principalmente a través de sus operaciones de restaurantes en todo Japón, Australia y Asia.

Posesión de información privilegiada: 30.2%

Previsión de crecimiento de los beneficios: 26,1% anual.

Saizeriya Co., Ltd., aunque cotiza un 10,8% por debajo de su valor razonable estimado, muestra unas perspectivas financieras prometedoras, con una previsión de crecimiento de los beneficios del 26,1% anual, por encima de la media del mercado japonés del 8,9%. Aunque el crecimiento de sus ingresos, del 7,1% anual, es modesto en comparación con los índices de referencia de alto crecimiento, se mantiene por encima de la tendencia del mercado, del 4,3%. La empresa ha comunicado recientemente un aumento muy importante de sus beneficios en el último año y mantiene una baja actividad de negociación con información privilegiada, lo que refleja una propiedad estable que se alinea con los intereses de los inversores por la transparencia y la creación de valor a largo plazo.

- Profundice aquí en el informe completo de análisis del crecimiento futuro para conocer mejor SaizeriyaLtd.

- Nuestro informe de valoración revela la posibilidad de que las acciones de SaizeriyaLtd estén cotizando con descuento.

¿Adónde vamos ahora?

- Sumérjase en las 98 empresas japonesas de rápido crecimiento con un alto nivel de participación privilegiada que hemos identificado aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillan desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.