Stock Analysis

3 valores con dividendos de alta rentabilidad en la bolsa japonesa con hasta un 3,9% de rendimiento

Reviewed by Simply Wall St

En un contexto de fluctuación de los mercados mundiales, las acciones japonesas retrocedieron recientemente desde sus máximos históricos, influidas por la especulación en torno a las intervenciones en los mercados de divisas y el fortalecimiento del yen. Este panorama dinámico subraya el atractivo de los valores con dividendos de alta rentabilidad, que pueden ofrecer a los inversores estabilidad potencial y rendimientos constantes en tiempos de incertidumbre.

Los 10 principales valores de dividendos en Japón

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Yamato Kogyo (TSE:5444) | 3.69% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 3.66% | ★★★★★★ |

| Cerebro empresarial Showa-Ota (TSE:9658) | 3.47% | ★★★★★★ |

| Globeride (TSE:7990) | 3.83% | ★★★★★★ |

| G-Tekt (TSE:5970) | 3.68% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.50% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.13% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.08% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.46% | ★★★★★★ |

| Innotech (TSE:9880) | 3.99% | ★★★★★★ |

A continuación presentamos una selección de valores filtrados por nuestro screener.

Shinnihon (TSE:1879)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Shinnihon Corporation, empresa constructora con sede en Japón, tiene una capitalización bursátil de aproximadamente 101.830 millones de yenes.

Operaciones: Shinnihon Corporation genera sus ingresos principalmente a través de actividades de construcción en Japón.

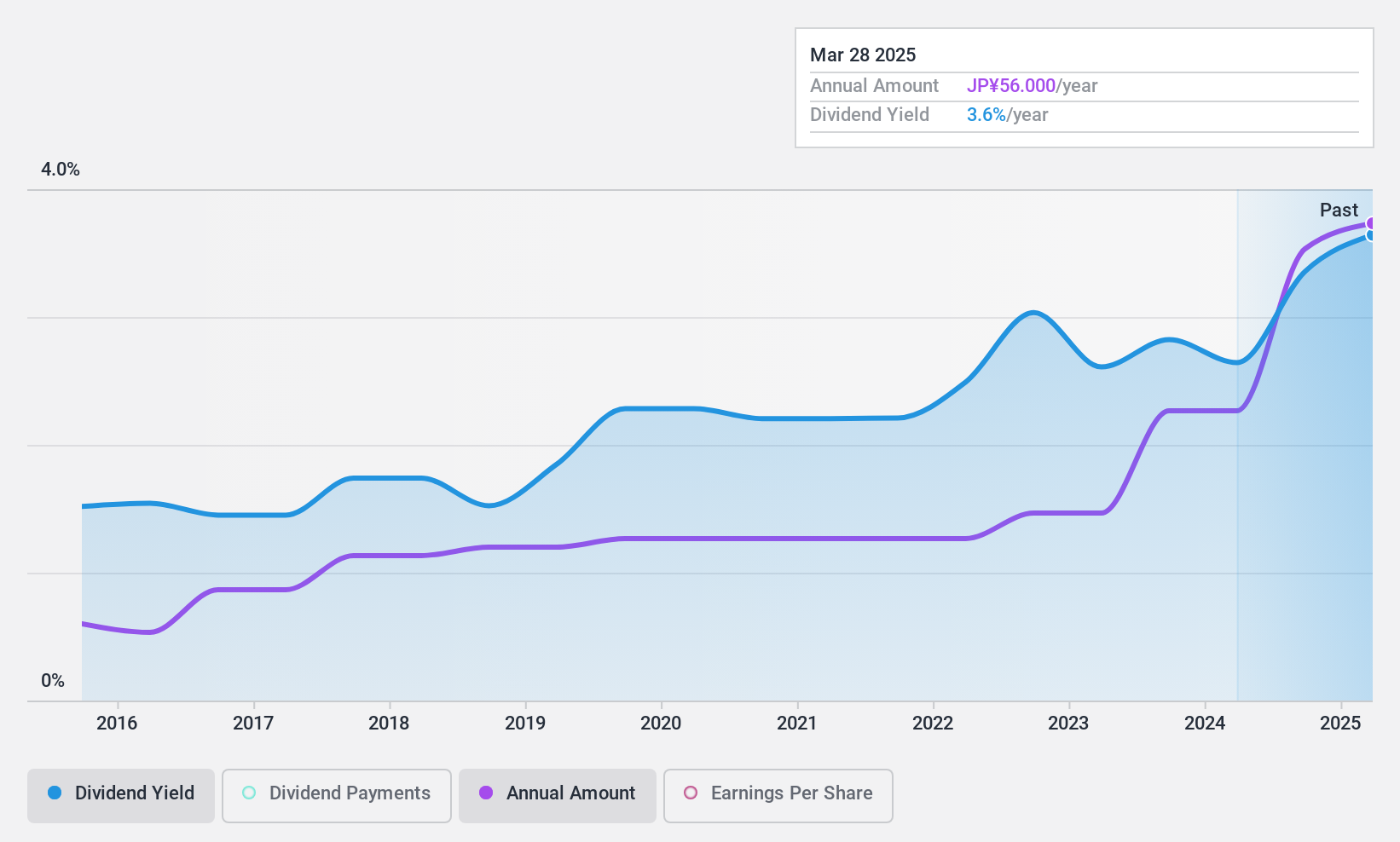

Rentabilidad por dividendo: 3%.

Shinnihon Corporation ha demostrado un historial desigual en la fiabilidad de sus dividendos, con una notable volatilidad durante la última década. A pesar de ello, los recientes aumentos y posteriores reducciones de los dividendos reflejan un enfoque dinámico de la rentabilidad para el accionista. El dividendo de la empresa es actualmente inferior al cuartil superior de los pagadores de dividendos japoneses, con una rentabilidad del 3,04%. Sin embargo, tanto los beneficios como los flujos de caja proporcionan una sólida cobertura para estos dividendos, evidenciada por unos bajos ratios de reparto del 15,3% y el 27%, respectivamente. Esta estructura financiera sugiere un cauto optimismo en cuanto a la sostenibilidad futura de los dividendos, a pesar de las incoherencias del pasado.

- Haga clic aquí para descubrir los matices de Shinnihon con nuestro detallado informe analítico de dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Shinnihon en el mercado.

YAMADA Consulting GroupLtd (TSE:4792)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: YAMADA Consulting Group Ltd. ofrece una gama de servicios de consultoría en Japón, Asia, Estados Unidos y otros mercados internacionales, con una capitalización bursátil de 43.840 millones de yenes.

Operaciones: YAMADA Consulting Group Ltd. genera sus ingresos principalmente a partir de una variedad de servicios de consultoría a través de múltiples regiones, incluyendo Japón, Asia, Estados Unidos y otros mercados globales.

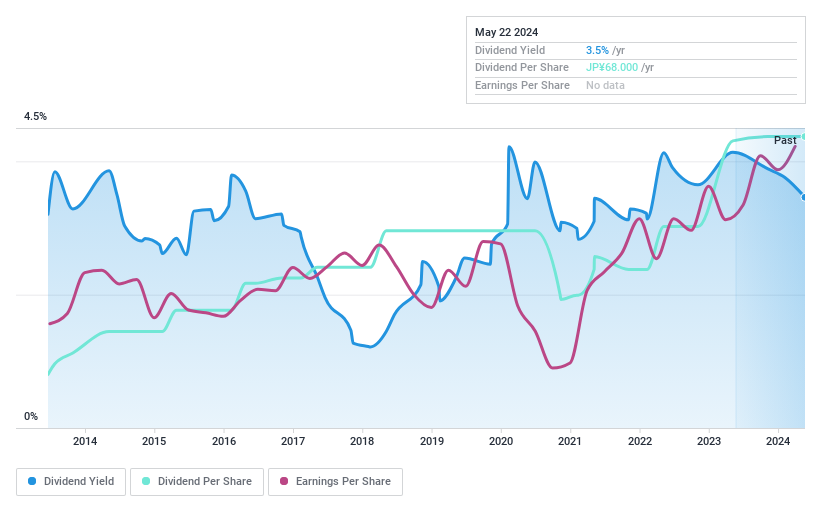

Rentabilidad del dividendo: 3,3%.

YAMADA Consulting Group Co., Ltd. ha mostrado una fiabilidad de dividendos inconsistente con una historia volátil durante la última década, aunque los dividendos han crecido, incluyendo un reciente aumento de 33,00 JPY a 43,00 JPY por acción para el año fiscal finalizado el 31 de marzo de 2024. A pesar de una rentabilidad inferior (3,3%) en comparación con los principales valores japoneses de dividendos, tanto los beneficios como el flujo de caja cubren adecuadamente los pagos, con unos ratios de reparto del 47,9% y el 39,7% respectivamente, lo que sugiere una sostenibilidad respaldada por un ratio Precio/Beneficios favorable frente a las medias del sector (15,3x frente a 17,4x).

- Navegue por los entresijos de YAMADA Consulting GroupLtd con nuestro completo informe de dividendos aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de YAMADA Consulting GroupLtd podría estar en el lado caro.

AIT (TSE:9381)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: AIT Corporation es una empresa de logística integral que opera principalmente en China y el Sudeste Asiático, con una capitalización de mercado de ¥47,20 mil millones.

Operaciones: AIT Corporation genera unos ingresos de 10.880 millones de yenes en China y 43.940 millones de yenes en Japón en sus operaciones logísticas.

Rentabilidad del dividendo: 4%.

La sostenibilidad de los dividendos de AIT Corporation está respaldada por un ratio de pago del 62,9% y un ratio de pago en efectivo del 61,3%, lo que indica que tanto los beneficios como los flujos de caja cubren suficientemente el pago de dividendos. Sin embargo, el historial de dividendos de la empresa en la última década ha sido inestable y volátil, lo que refleja la incoherencia en los importes de los pagos. A pesar de estas fluctuaciones, los dividendos han crecido durante este periodo. Actualmente, la rentabilidad por dividendo de AIT se sitúa en el 3,98%, lo que la sitúa en el cuartil superior de los pagadores del mercado japonés.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de AIT.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de AIT en el mercado.

Convertir ideas en acciones

- Haga clic aquí para empezar a explorar el resto de las 375 mejores acciones japonesas de divid endos.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin igual en todos los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.