Stock Analysis

Explorando las empresas de crecimiento con alta participación de información privilegiada en la bolsa india con ganancias de hasta el 33%.

Reviewed by Simply Wall St

El mercado bursátil indio ha experimentado una ligera caída del 1,3% durante la última semana, pero mantiene un sólido crecimiento anual del 43%, con una previsión de aumento de beneficios del 16% anual. En esta coyuntura, las empresas con un alto nivel de participación interna pueden ser especialmente atractivas, ya que a menudo indican una fuerte alineación entre la dirección de la empresa y los intereses de los accionistas.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Neumática Kirloskar (EEB:505283) | 30.6% | 30.8% |

| Pitti Engineering (EEB:513519) | 30.3% | 28.0% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 34.4% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 43.6% |

A continuación destacamos algunas de nuestras favoritas de nuestro exclusivo filtro.

Anupam Rasayan India (NSEI:ANURAS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Anupam Rasayan India Ltd se especializa en la síntesis personalizada y la fabricación de productos químicos especializados, sirviendo a los mercados de la India, Europa, Japón, Singapur, China, América del Norte, y en todo el mundo con una capitalización de mercado de aproximadamente ₹86,21 mil millones.

Operaciones: Los ingresos de la empresa procedentes de la fabricación de productos químicos industriales ascienden a 14.750 millones de yenes.

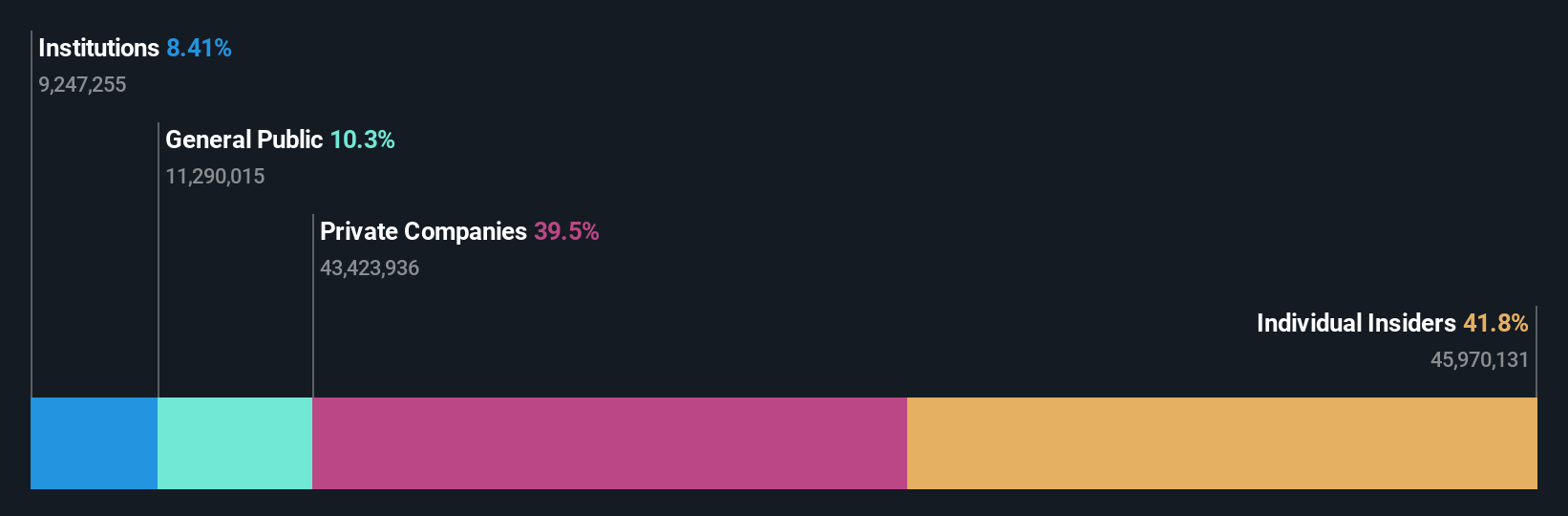

Tenencia de información privilegiada: 39.6%

Previsión de crecimiento de los beneficios: 33% anual.

Anupam Rasayan India Limited, empresa del sector de especialidades químicas, ha tenido unos resultados financieros desiguales, con un descenso de los beneficios trimestrales recientes. A pesar de ello, se espera que la empresa logre un crecimiento significativo, con una previsión de aumento de los beneficios del 33% anual y de los ingresos del 19% anual, ambos por encima del mercado indio en general. Sin embargo, preocupa la dilución del accionariado en el último año y la previsión de un bajo rendimiento del capital (11,2%) en tres años.

- Obtenga una perspectiva en profundidad del rendimiento de Anupam Rasayan India leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Anupam Rasayan India podría estar sobrevalorada.

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

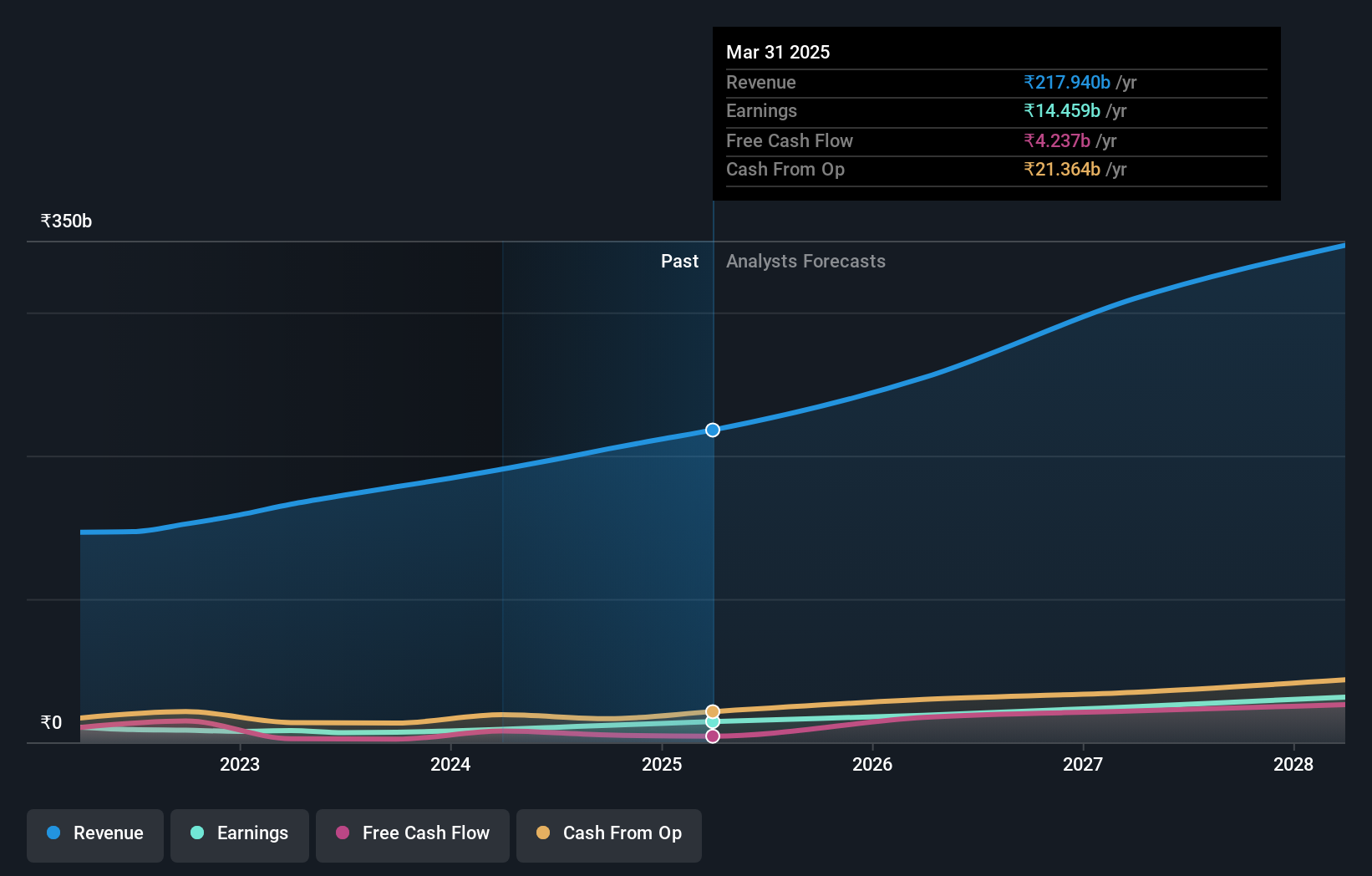

Visión general: Apollo Hospitals Enterprise Limited opera una red de hospitales y servicios sanitarios tanto en la India como a escala internacional, con una capitalización bursátil de aproximadamente ₹917.630 millones.

Operaciones: La empresa genera ingresos principalmente a través de tres segmentos: Servicios sanitarios (₹99.390 millones), Salud minorista y diagnóstico (₹13.640 millones) y Salud digital y distribución farmacéutica (₹78.270 millones).

Titularidad de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 33% anual.

Apollo Hospitals Enterprise, una entidad clave en el sector sanitario de la India, es prometedora, con una elevada participación y sólidas perspectivas de crecimiento. La empresa está inmersa en importantes actividades de fusiones y adquisiciones, y recientemente ha manifestado su interés por adquirir Jaypee Healthcare. Desde el punto de vista financiero, Apollo Hospitals ha demostrado un sólido rendimiento con un notable aumento de los ingresos anuales hasta los 191 650 millones de yenes y unos ingresos netos de 8 990 millones de yenes para el ejercicio fiscal 2024. A pesar de los cambios de liderazgo y las dimisiones de ejecutivos, la empresa mantiene su trayectoria de crecimiento, con un crecimiento previsto de los beneficios que superará significativamente al del mercado indio en los próximos tres años.

- Obtenga información detallada sobre nuestro análisis de las acciones de Apollo Hospitals Enterprise en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Apollo Hospitals Enterprise podría estar en el lado caro.

Dodla Dairy (NSEI:DODLA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

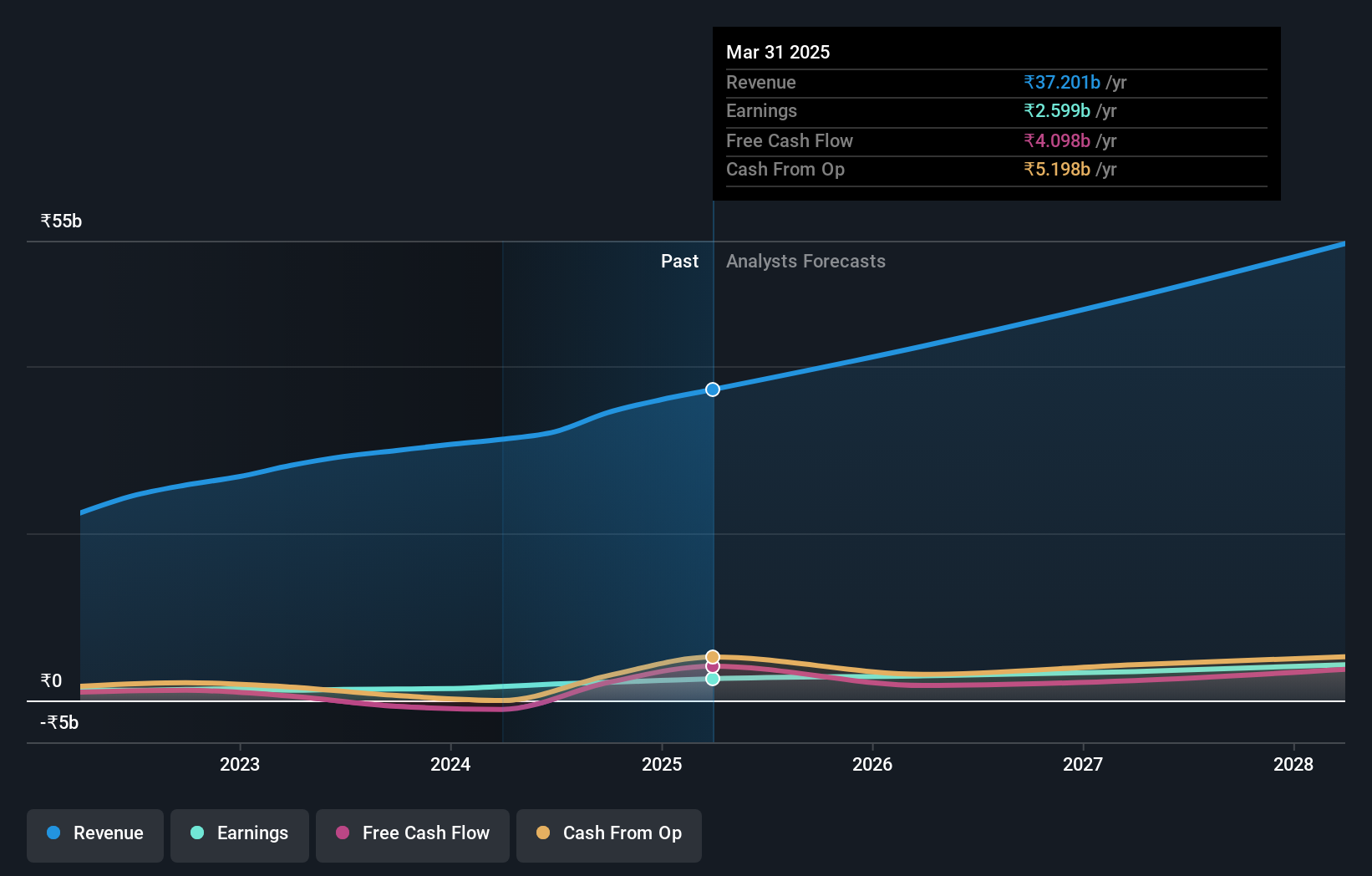

Visión general: Dodla Dairy Limited opera en el sector lácteo, produciendo y vendiendo leche y productos lácteos tanto en la India como a nivel internacional, con una capitalización de mercado de aproximadamente ₹69,06 mil millones.

Operaciones: La empresa genera ₹31.250 millones en ingresos procedentes de su segmento de leche y productos lácteos.

Tenencia de información privilegiada: 26,7%.

Previsión de crecimiento de los beneficios: 23,9% anual.

Dodla Dairy Limited, una empresa láctea india, ha mostrado un crecimiento sustancial con un aumento del 36,4% en los beneficios durante el año pasado. A pesar de que recientemente no se han producido compras significativas de información privilegiada, sí se han producido ventas considerables. Se prevé que los ingresos y beneficios de la empresa crezcan un 12,9% y un 23,86% al año, respectivamente, por encima de las previsiones del mercado indio, que son del 9,6% y el 15,9%, respectivamente. Los últimos resultados financieros reflejan un buen rendimiento, con un notable aumento de los ingresos netos trimestrales, que han pasado de 349,71 millones de INR a 650,24 millones de INR.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Dodla Dairy.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Dodla Dairy podría ser demasiado optimista.

¿Adónde vamos ahora?

- Haga clic aquí para empezar a explorar el resto de las 83 empresas indias de rápido crecimiento con alta participación interna.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.