Empresas en crecimiento de la Bolsa india con alta participación de información privilegiada y un 16% de crecimiento de los ingresos

Revisado por Simply Wall St

En los últimos tiempos, el mercado indio ha mostrado un sólido comportamiento, con una subida del 1,5% en la última semana y un impresionante avance del 46% en el último año. Junto con un crecimiento anual previsto de los beneficios del 16%, valores como los de las empresas de crecimiento con un alto grado de participación interna resultan especialmente atractivos, ya que suelen ser señal de una gran confianza por parte de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Neumática Kirloskar (EEB:505283) | 30.6% | 29.8% |

| Pitti Engineering (EEB:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (EEB:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 34.1% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.2% |

Veamos algunas de las mejores opciones del screener.

Honasa Consumer (NSEI:HONASA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

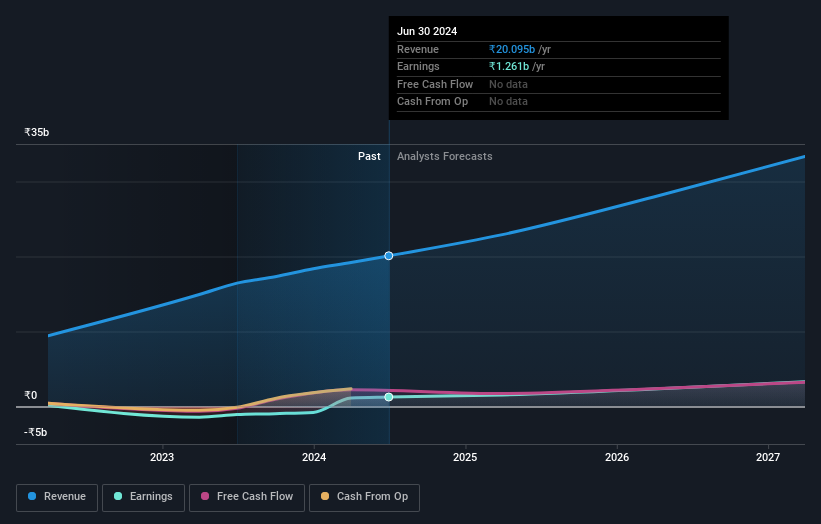

Visión general: Honasa Consumer Limited es una empresa de belleza y cuidado personal digital con sede en la India, con una capitalización de mercado de aproximadamente 147.760 millones de yenes.

Operaciones: La empresa genera ₹19,20 mil millones en ingresos por la comercialización de una variedad de productos de belleza y cuidado personal y servicios relacionados.

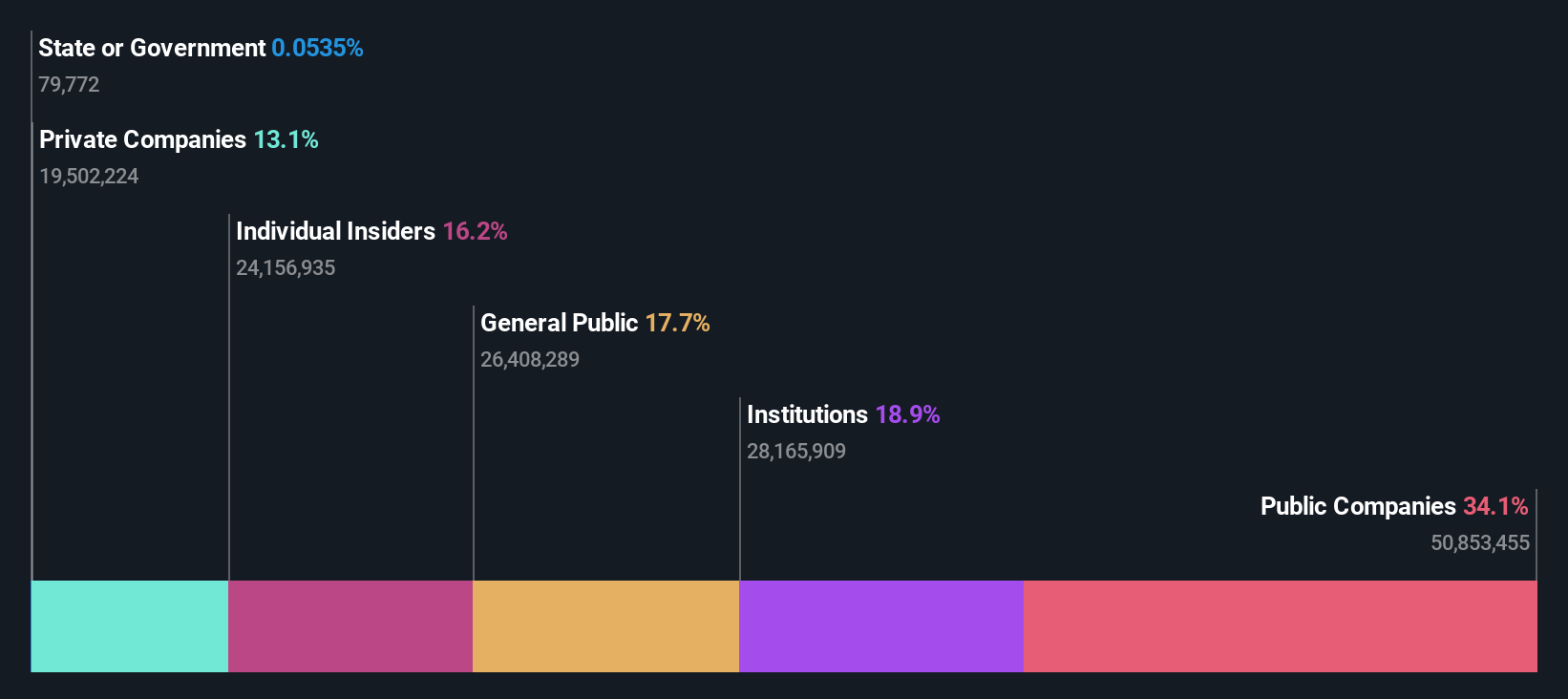

Posesión de información privilegiada: 36.6%

Previsión de crecimiento de los ingresos: 16,3% anual.

Honasa Consumer, recientemente rentable, está experimentando un sólido crecimiento, con una previsión de aumento significativo de los beneficios del 34,4% anual, por encima de la media del mercado indio. Las previsiones de ingresos también parecen prometedoras, con un crecimiento del 16,3% anual frente a una tasa de mercado del 9,7%. Sin embargo, se prevé que el rendimiento de los fondos propios sea modesto, del 19,7%. La empresa amplió su presencia minorista mediante una importante asociación con Reliance Retail Ventures Ltd., mejorando la presencia offline de su marca Mamaearth en más de 1.000 tiendas en todo el país.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Honasa Consumer.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Honasa Consumer en el mercado.

Quess (NSEI:QUESS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Quess Corp Limited es un proveedor de servicios empresariales que opera en India, Sudeste Asiático, Oriente Medio y Norteamérica, con una capitalización bursátil de aproximadamente ₹92.910 millones.

Operaciones: La empresa genera ingresos a través de varios segmentos: Workforce Management (134.420 millones de yenes), Operating Asset Management (28.010 millones de yenes), Global Technology Solutions excluyendo Product Led Business (23.400 millones de yenes) y Product Led Business (5.170 millones de yenes).

Titularidad de información privilegiada: 15.9%

Previsión de crecimiento de los ingresos: 13,4% anual.

Quess Corp. Limited, que demuestra un importante potencial de crecimiento, tiene previsto aumentar sus ingresos un 13,4% anual, superando el 9,7% del mercado indio en general. A pesar de un bajo rendimiento previsto de los fondos propios del 18,2% en tres años y de dividendos inestables, se espera que los beneficios aumenten un 27,6% anual. Entre los recientes movimientos estratégicos se incluye el nombramiento del Sr. Gurmeet Chahal como CEO de Quess Global Technology Solutions, con el objetivo de impulsar sus capacidades en tecnología de datos e IA en medio de un proceso de escisión corporativa.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Quess.

- Nuestro completo informe de valoración plantea la posibilidad de que Quess tenga un precio inferior al que podrían justificar sus datos financieros.

Varun Beverages (NSEI:VBL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Varun Beverages Limited opera como franquiciado de PepsiCo, produciendo y distribuyendo refrescos carbonatados y bebidas sin gas, con una capitalización de mercado de aproximadamente ₹2,09 billones.

Operaciones: La empresa genera sus ingresos principalmente de la fabricación y venta de bebidas, que ascienden a 164.670 millones de yenes.

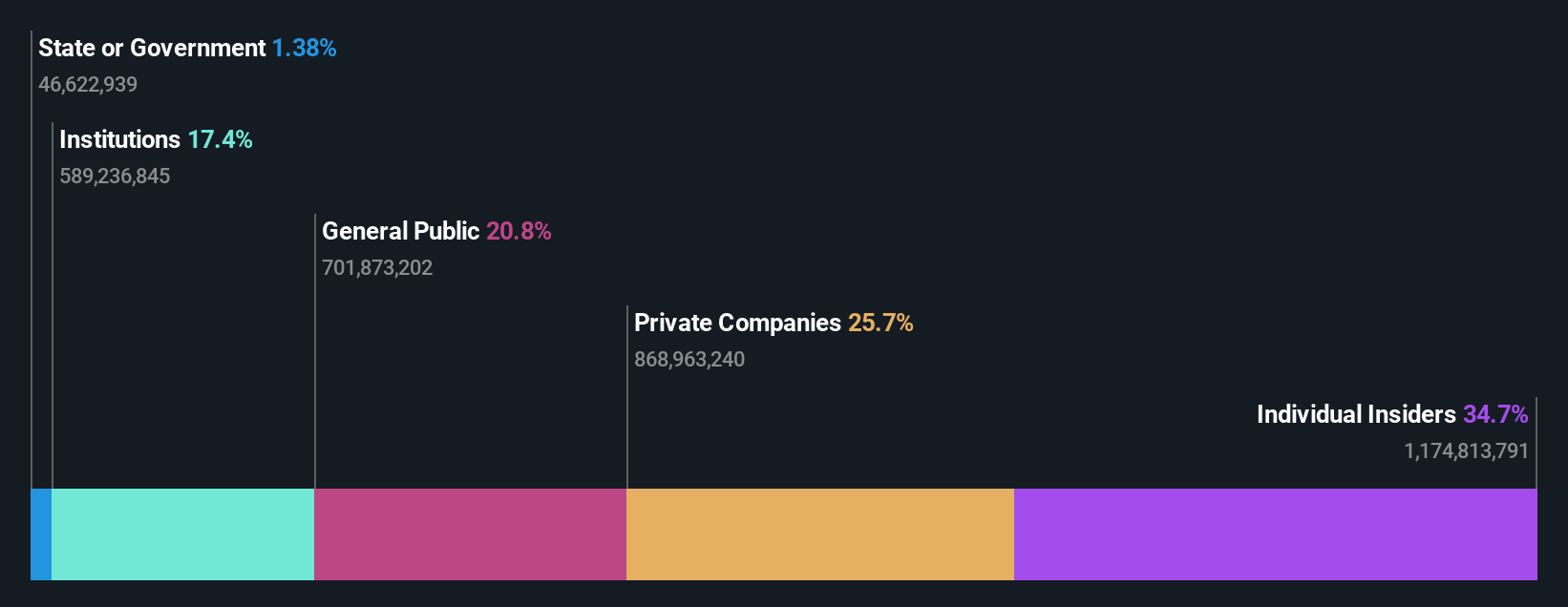

Posesión de información privilegiada: 36.4%

Previsión de crecimiento de los ingresos: 16,5% anual.

Varun Beverages, con una elevada participación, está preparada para un notable crecimiento. Las recientes expansiones estratégicas incluyen el lanzamiento de una filial en Zimbabue y el inicio de la producción en unas nuevas instalaciones en Uttar Pradesh. Desde el punto de vista financiero, la empresa registró un aumento sustancial de sus beneficios en el primer trimestre de 2024, con un incremento de los ingresos netos hasta 5.370 millones de INR, frente a los 4.290 millones de INR del mismo periodo del año anterior. A pesar de su elevado nivel de endeudamiento, se espera que los beneficios crezcan un 24,36% anual, por encima de las previsiones de crecimiento del mercado indio. Los recientes cambios en la dirección pretenden reforzar su enfoque estratégico y su eficacia operativa.

- Eche un vistazo más de cerca al potencial de Varun Beverages aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Varun Beverages puede estar sobrevalorada.

¿Dónde ir ahora?

- Investigue aquí nuestra lista completa de 83 empresas indias de rápido crecimiento con una alta participación interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece de forma gratuita a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Quess puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.