El mercado indio ha mostrado un sólido comportamiento recientemente, con una importante subida del 45% y ganancias del 1,9%, junto con unas previsiones de crecimiento de los beneficios del 16% anual. En este contexto, la selección de valores de dividendos que ofrezcan un potencial de ingresos y crecimiento constantes encaja bien con la actual trayectoria alcista del mercado.

Los 10 mejores valores de dividendos de la India

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Balmer Lawrie Investments (BSE:532485) | 4.12% | ★★★★★★ |

| Bhansali Engineering Polymers (EEB:500052) | 2.83% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 3.65% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.20% | ★★★★★☆ |

| Castrol India (EEB:500870) | 2.99% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.41% | ★★★★★☆ |

| Indian Oil (NSEI:IOC) | 8.23% | ★★★★★☆ |

| VST Industries (EEB:509966) | 3.72% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.27% | ★★★★★☆ |

| PTC India (NSEI:PTC) | 3.67% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 18 valores de nuestro screener Top Dividend Stocks.

Repasemos algunas selecciones destacadas de nuestros valores cribados.

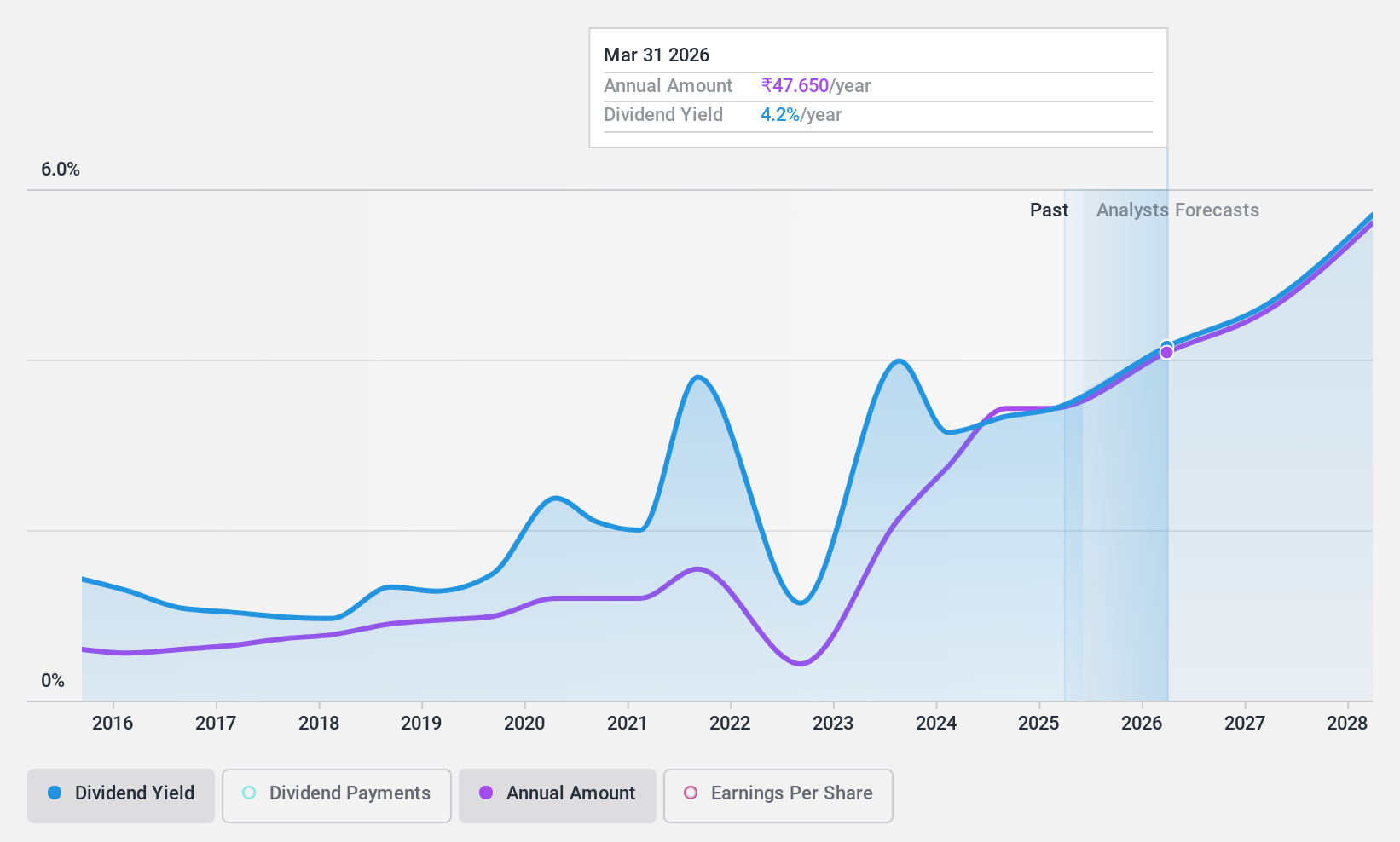

D. B (NSEI:DBCORP)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: D. B. Corp Limited opera en impresión y publicación de periódicos, radiodifusión y plataformas digitales de noticias, junto con servicios de gestión de eventos tanto a nivel nacional como internacional, con una capitalización de mercado de aproximadamente ₹63.530 millones.

Operaciones: D. B. Corp Limited genera ingresos principalmente a través de su negocio de impresión y publicación, que aportó 22 430 millones de yenes, y su segmento de radio, que sumó 1 590 millones de yenes.

Rentabilidad por dividendo: 3,6%.

D. B. Corp Limited ha declarado recientemente un dividendo a cuenta de 8 INR por acción, que refleja un ratio de distribución del 80% del valor nominal, con fecha de registro fijada para el 3 de junio de 2024. A pesar de este reciente aumento, el historial de dividendos de la empresa en la última década ha estado marcado por la volatilidad y la incoherencia. Desde el punto de vista financiero, D. B. Corp registró un crecimiento significativo de los beneficios hasta los 4.255,23 millones de INR para el ejercicio fiscal 2023-24 desde los 1.690,85 millones de INR del año anterior y mantiene un pago sostenible con una cobertura de beneficios del 54,4% y unos flujos de caja del 43,6%.

- Obtenga una perspectiva en profundidad del rendimiento de D. B leyendo nuestro informe sobre dividendos aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de D. B podría ser bastante moderado.

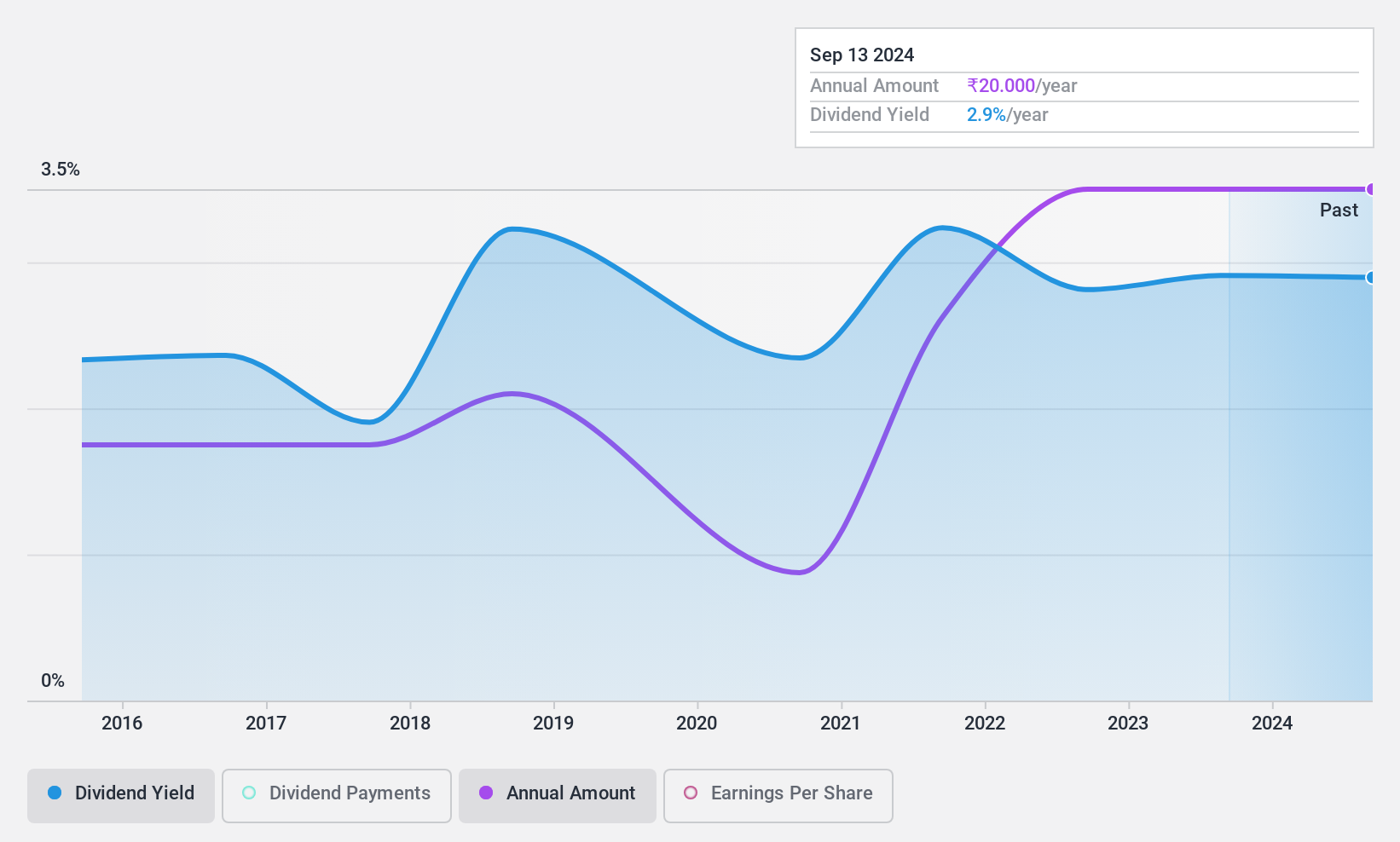

Gulf Oil Lubricants India (NSEI:GULFOILLUB)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Gulf Oil Lubricants India Limited se dedica a la fabricación, comercialización y comercio de lubricantes para los sectores automotriz e industrial en la India, con una capitalización de mercado de aproximadamente ₹65,01 mil millones.

Operaciones: Gulf Oil Lubricants India genera ingresos principalmente a través de la venta de lubricantes, que ascienden a ₹33.010 millones.

Rentabilidad del dividendo: 3%.

Gulf Oil Lubricants India ha demostrado un aumento constante de los dividendos en la última década, aunque su historial de dividendos muestra cierta volatilidad. Recientemente, la empresa anunció un dividendo de 20 INR por acción para el ejercicio fiscal 2024. Desde el punto de vista financiero, Gulf Oil registró un sólido crecimiento de los beneficios, con un aumento de los ingresos netos hasta los 3.079,61 millones de INR en el ejercicio fiscal de 2024, frente a los 2.323,04 millones de INR del año anterior. El ratio de reparto se sitúa en el 57,4%, lo que indica que los dividendos están bien cubiertos por los beneficios a pesar de un historial de dividendos algo inestable y de la alta volatilidad del precio de las acciones en los últimos tiempos.

- Navegue por los entresijos de Gulf Oil Lubricants India con nuestro completo informe de dividendos aquí.

- Nuestro informe de valoración indica que Gulf Oil Lubricants India puede estar infravalorada.

Monte Carlo Fashions (NSEI:MONTECARLO)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Monte Carlo Fashions Limited está especializada en la producción y venta de prendas de lana y algodón, mezcla de algodón, punto y tejido tanto en India como a nivel internacional, con una capitalización de mercado de ₹14.220 millones.

Operaciones: Monte Carlo Fashions Limited genera ingresos principalmente de la fabricación y comercialización de prendas textiles, por un total de ₹10.620 millones.

Rentabilidad por dividendo: 2,9%.

Monte Carlo Fashions ofrece una rentabilidad por dividendo del 3,22%, que se sitúa en el cuartil superior entre los valores indios, respaldada por una relación precio/beneficios de 21,5 veces, inferior a la media del mercado. A pesar de este atractivo, su historial de dividendos a lo largo de nueve años muestra volatilidad y poca fiabilidad en los pagos. La cobertura de dividendos parece sostenible, con unos beneficios que cubren el 69,2% y unos flujos de caja del 88,8%. Sin embargo, los resultados financieros recientes se han debilitado, con una pérdida neta en el cuarto trimestre del ejercicio 2024, que contrasta fuertemente con la rentabilidad anterior.

- Sumérjase aquí en los detalles de Monte Carlo Fashions con nuestro exhaustivo informe sobre dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Monte Carlo Fashions tenga un precio superior al que podrían justificar sus datos financieros.

Convertir ideas en acciones

- Desbloquee nuestra lista exhaustiva de los 18 mejores valores de divid endos haciendo clic aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si D. B puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.