Stock Analysis

Exploración de Dixon Technologies India y otros dos líderes del crecimiento con una elevada participación interna en la bolsa india

Reviewed by Simply Wall St

El mercado indio ha experimentado un fuerte crecimiento, con una subida del 45% en los últimos 12 meses y unas previsiones de beneficios del 16% anual. En un entorno tan próspero, valores como Dixon Technologies India, que combinan una elevada titularidad interna con sólidas perspectivas de crecimiento, resultan especialmente atractivos para los inversores que buscan alinearse con el liderazgo de la empresa y un potencial de rendimiento sostenido.

Las 10 empresas de crecimiento con mayor participación de inversores en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.1% |

| Pitti Engineering (EEB:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 27.9% |

| Tecnologías Happiest Minds (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| MTAR Technologies (NSEI:MTARTECH) | 38.4% | 46.2% |

| Kirloskar Pneumatic (EEB:505283) | 30.6% | 27.7% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Examinaremos una selección de los resultados de nuestro screener.

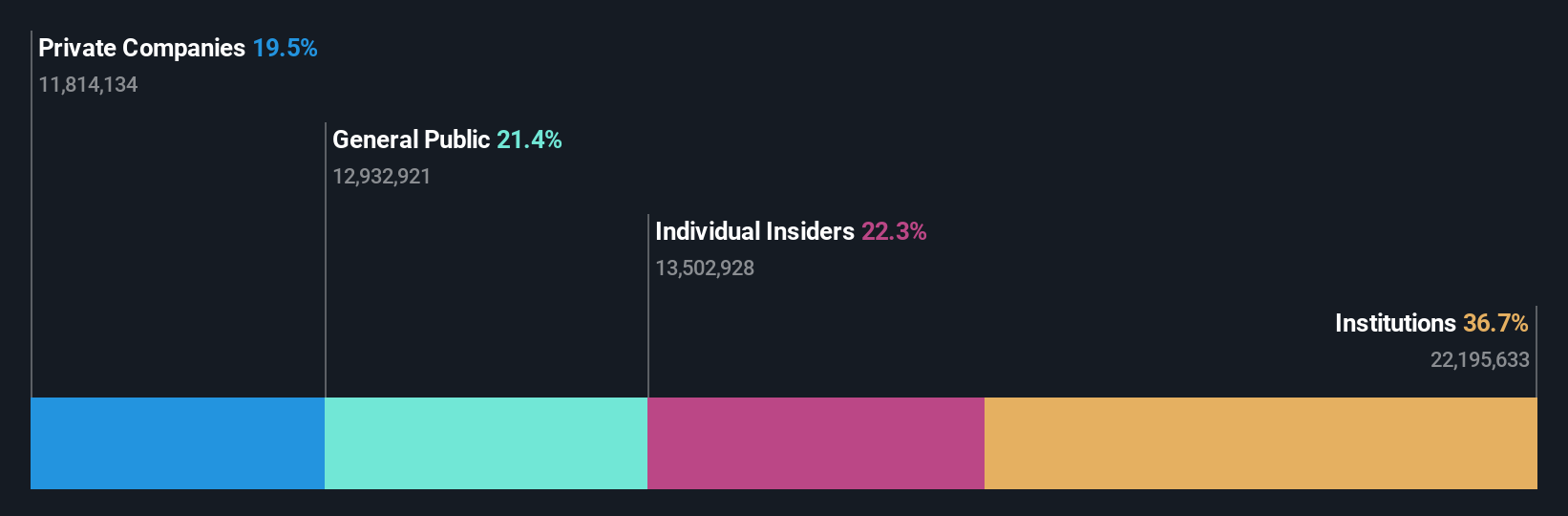

Dixon Technologies (India) (NSEI:DIXON)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Dixon Technologies (India) Limited está especializada en la prestación de servicios de fabricación electrónica en toda la India, con una capitalización bursátil de aproximadamente ₹55.640 millones.

Operaciones: Los segmentos de ingresos de la empresa incluyen electrodomésticos con 12.050 millones de yenes, sistemas de seguridad con 6.330 millones de yenes, productos de iluminación con 7.870 millones de yenes, división de móviles y EMS con 109.190 millones de yenes, y electrónica de consumo y electrodomésticos con 41.480 millones de yenes.

Tenencia de información privilegiada: 24,9%.

Dixon Technologies, empresa clave en el sector indio de la fabricación de productos electrónicos, ha registrado un sólido crecimiento financiero y operativo. Con un aumento de los beneficios del 43,9% en el último año y unas previsiones de crecimiento anual de los ingresos del 22,2%, Dixon supera ampliamente la media del mercado. Entre sus recientes movimientos estratégicos se incluye un memorando de entendimiento con Acerpure para la fabricación de aparatos de consumo, lo que mejorará su capacidad de producción y podría aumentar sus ingresos en el futuro. A pesar de que no se ha informado de ninguna compra o venta reciente de información privilegiada, la elevada rentabilidad prevista de los fondos propios de la empresa, del 30,1%, pone de relieve la sólida eficacia de la gestión y el potencial de rentabilidad sostenida.

- Profundice aquí en los detalles de Dixon Technologies (India) con nuestro exhaustivo informe de previsiones de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Dixon Technologies (India) en el mercado.

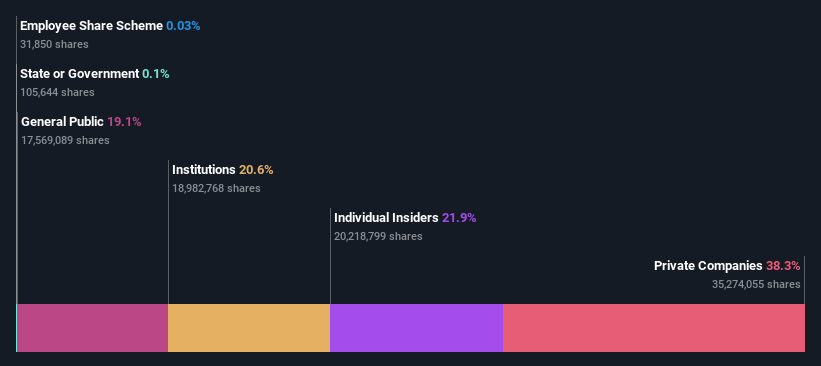

Indoco Remedies (NSEI:INDOCO)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Indoco Remedies Limited, con una capitalización bursátil de ₹28.670 millones, opera en el sector farmacéutico fabricando, comercializando y vendiendo formulaciones e ingredientes farmacéuticos activos tanto en India como en el resto del mundo.

Operaciones: La empresa genera unos ingresos de 18.170 millones de yenes en su segmento farmacéutico.

Participación: 21,7%.

Indoco Remedies, empresa farmacéutica de la India, se enfrenta a perspectivas mixtas. Aunque se espera que sus beneficios crezcan significativamente a un ritmo del 29,2% anual, superando la media del mercado indio, se enfrenta a unas previsiones de baja rentabilidad de los fondos propios y a un descenso de los márgenes de beneficio del 8,5% al 5,4%. Entre las recientes dificultades reglamentarias figura una notificación de causa justificada en relación con las obligaciones del impuesto sobre bienes y servicios, que podría tener un impacto financiero de 2.254 millones de rupias indias. A pesar de estos obstáculos, la menor relación precio/beneficios de Indoco en comparación con el mercado sugiere una infravaloración relativa.

- Eche un vistazo más de cerca al potencial de Indoco Remedies aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Indoco Remedies esté cotizando por debajo de su valor estimado.

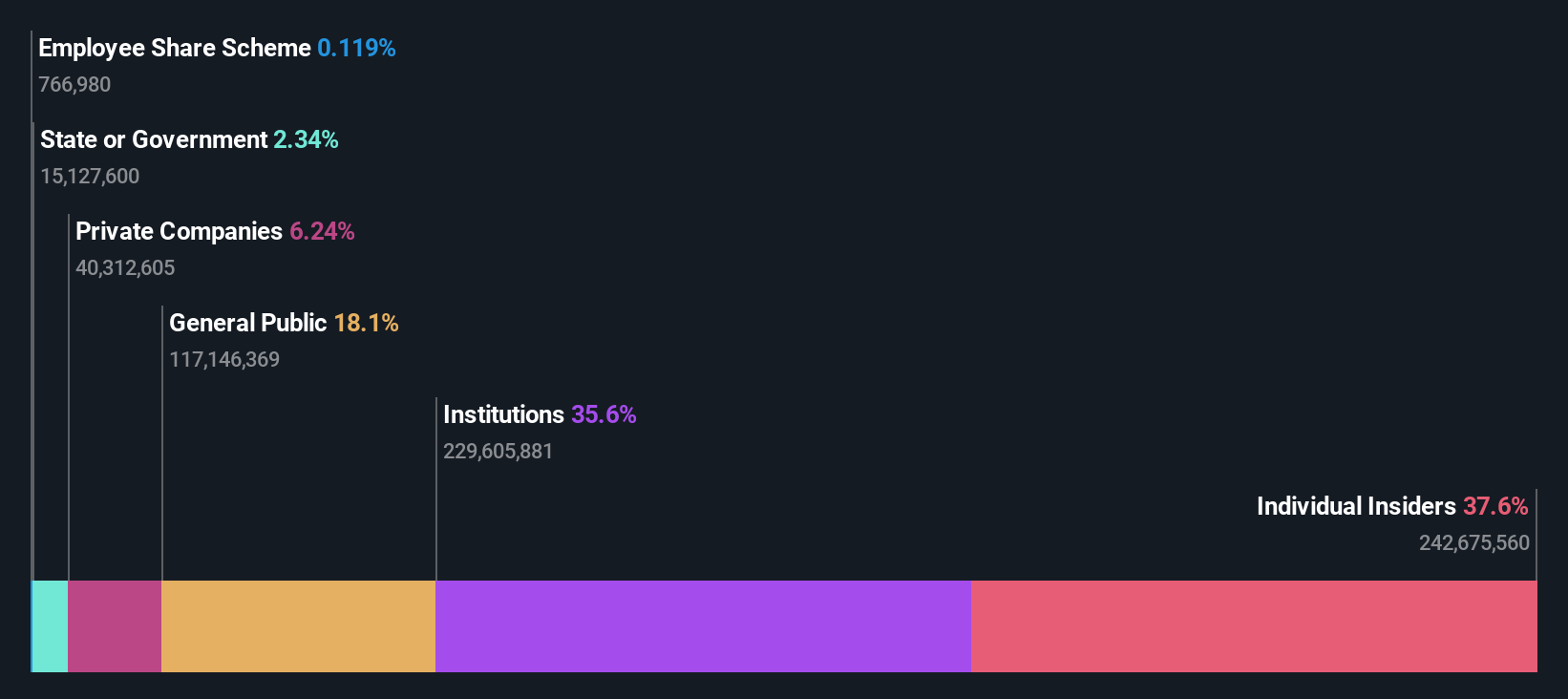

Info Edge (India) (NSEI:NAUKRI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Info Edge (India) Limited, con una capitalización bursátil de ₹817.440 millones, opera como empresa de clasificados online en India y a escala internacional, centrándose en servicios de contratación, matrimoniales, inmobiliarios y relacionados con la educación.

Operaciones: Los ingresos de la empresa proceden principalmente de soluciones de contratación (18.800 millones de yenes) y servicios inmobiliarios a través de 99acres (3.510 millones de yenes).

Titularidad de información privilegiada: 37.9%

Info Edge (India) Limited, un actor clave en el sector tecnológico de la India, demostró una fuerte recuperación con sus recientes resultados financieros. En el ejercicio fiscal que finalizó en marzo de 2024, la empresa registró un importante cambio de tendencia, con unos ingresos netos de 5 750 millones de rupias indias, frente a las pérdidas anteriores, junto con un fuerte crecimiento de los ingresos, que alcanzaron los 29 50 millones de rupias indias. A pesar de esta trayectoria positiva y de que la elevada participación de inversores internos sugiere un liderazgo comprometido, persisten las preocupaciones debido a un historial de dividendos inestable y a la baja rentabilidad prevista de los fondos propios, que se sitúa en el 6,6%. Además, la ausencia de compras sustanciales en los últimos tres meses podría indicar un optimismo cauteloso entre las personas con información privilegiada sobre los resultados futuros.

- Haga clic aquí para descubrir los matices de Info Edge (India) con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Info Edge (India) tenga un precio superior al que podrían justificar sus datos financieros.

Resumiendo

- Explore los 79 nombres de nuestro Buscador de Empresas Indias de Rápido Crecimiento con Alta Participación Interna aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes detallados sobre las acciones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.