Empresas en crecimiento con alta participación en SEHK en junio de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias, con regiones como EE.UU. y Europa con datos económicos variados, el mercado de Hong Kong ha demostrado su resistencia con una notable subida del índice Hang Seng. Este telón de fondo crea un interesante escenario para examinar las empresas en crecimiento de Hong Kong, en particular las que cuentan con un alto nivel de participación interna, lo que puede indicar una fuerte confianza en el futuro de una empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Hong Kong

| Nombre | Participación | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| New Horizon Health (SEHK:6606) | 16.6% | 62.3% |

| Fenbi (SEHK:2469) | 32.2% | 43% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 73.8% |

| Tecnología Airdoc de Pekín (SEHK:2251) | 27.8% | 83.9% |

Veamos algunas de las mejores opciones del screener.

LifeTech Scientific (SEHK:1302)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

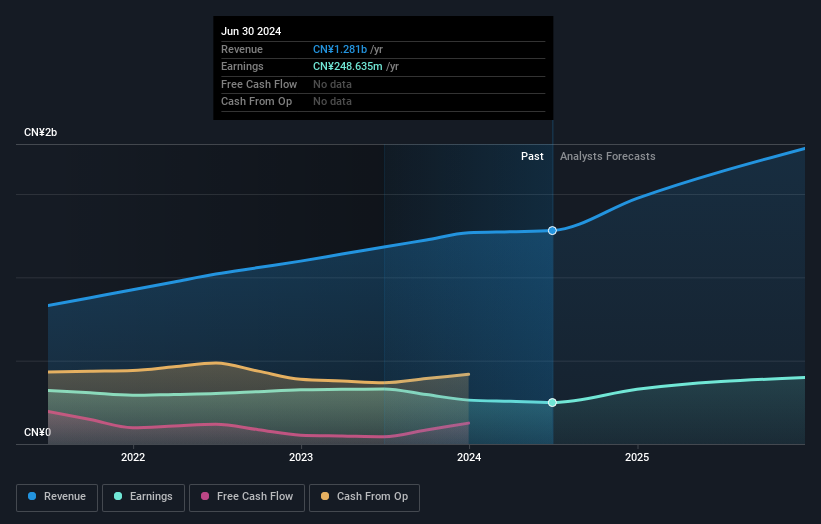

Visión general: LifeTech Scientific Corporation, que opera a escala mundial, se centra en el desarrollo, la fabricación y la comercialización de dispositivos médicos intervencionistas para enfermedades cardiovasculares y vasculares periféricas, con una capitalización bursátil de aproximadamente 7.500 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos principalmente a través de tres segmentos: Enfermedades Cardíacas Estructurales (495,67 millones de yenes), Enfermedades Vasculares Periféricas (707,11 millones de yenes) y Estimulación Cardíaca y Electrofisiología (64,40 millones de yenes).

Tenencia de información privilegiada: 17.4%

LifeTech Scientific, que cuenta con una elevada participación de inversores, está posicionada para crecer en el competitivo mercado de Hong Kong. Se prevé que los ingresos de la empresa crezcan un 16,8% anual, por encima de la media del mercado de Hong Kong, que es del 7,8%. A pesar de ello, su previsión de crecimiento de beneficios del 20,55% anual también supera las normas locales. Los recientes desarrollos de productos, como el exitoso ensayo de fase II de su IBS® Coronary Scaffold, subrayan su carácter innovador y su potencial en tecnología médica. Sin embargo, la considerable venta de información privilegiada en los últimos tres meses podría suscitar inquietud entre los inversores potenciales sobre la confianza a largo plazo de los más próximos a la empresa.

- Navegue por los entresijos de LifeTech Scientific con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de LifeTech Scientific coticen con prima.

Grupo SSY (SEHK:2005)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: SSY Group Limited es un holding de inversión especializado en la investigación, desarrollo, fabricación, comercialización y venta de una gama de productos farmacéuticos principalmente a hospitales y distribuidores dentro de la República Popular China y a nivel mundial, con una capitalización de mercado de aproximadamente 14.220 millones de dólares de Hong Kong.

Operaciones: El Grupo SSY genera ingresos principalmente a través de dos segmentos: Materiales Médicos, que aportó 390 millones de dólares, y Soluciones de Infusión Intravenosa y Otros, que aportó 6.300 millones de dólares.

Posesión de información privilegiada: 10.4%

SSY Group, entidad notable del sector farmacéutico de Hong Kong, exhibe un crecimiento prometedor, y se espera que sus beneficios e ingresos superen los del mercado local. Las recientes aprobaciones de múltiples fármacos por parte de la Administración Nacional de Productos Médicos de China ponen de relieve su sólida cartera de productos y su capacidad de expansión en el mercado. Sin embargo, la cobertura de dividendos por flujos de caja sigue siendo débil, lo que podría preocupar a los inversores que buscan ingresos sostenibles junto con crecimiento. Las transacciones con información privilegiada de los últimos tres meses muestran más compras que ventas, lo que refleja la confianza de los que están dentro de la empresa.

- Haga clic aquí para descubrir los matices de SSY Group con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de SSY Group podría ser bastante moderado.

Grupo Value Partners (SEHK:806)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Value Partners Group Limited, gestora de inversiones de titularidad pública, opera con una capitalización bursátil de aproximadamente 3 220 millones de dólares de Hong Kong.

Operaciones: La empresa genera sus ingresos principalmente de su negocio de gestión de activos, que supuso 575,73 millones de HK$.

Tenencia de información privilegiada: 23,7%.

Value Partners Group, que se centra en el crecimiento y cuenta con una elevada participación, ha registrado importantes compras en los últimos tres meses, lo que indica una gran confianza por parte de sus iniciados. Se espera que los beneficios de la empresa crezcan un 55,9% anual, superando significativamente al mercado de Hong Kong. Sin embargo, se enfrenta a retos con elementos puntuales que afectan a los resultados financieros y una previsión de bajo rendimiento de los fondos propios del 8,8% en tres años. Entre los recientes cambios en la dirección se incluye el nombramiento de Till Rosar como director no ejecutivo independiente, lo que refuerza la experiencia estratégica del consejo.

- Sumérjase aquí en los detalles de Value Partners Group con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones del Grupo Value Partners podría estar en el lado caro.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de 53 empresas SEHK de rápido crecimiento con una alta participación interna.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si LifeTech Scientific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.