Stock Analysis

FD Technologies y otras dos empresas británicas de crecimiento con grandes apuestas internas

Reviewed by Simply Wall St

El mercado bursátil del Reino Unido ha experimentado un ligero descenso del 1,0% durante la última semana, aunque sigue subiendo un 8,0% en el último año, con una previsión de crecimiento anual de los beneficios del 13%. En este contexto, empresas como FD Technologies, que cuentan con una elevada participación de inversores internos, pueden resultar especialmente atractivas, ya que estas participaciones suelen alinear los intereses de la dirección con los de los accionistas, lo que puede mejorar el rendimiento en condiciones de mercado variables.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 50.8% |

| Petrofac (LSE:PFC) | 16.6% | 115.4% |

| Spectra Systems (AIM:SPSY) | 23.3% | 26.3% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 27.9% |

| LSL Property Services (LSE:LSL) | 10.7% | 33.3% |

| Plant Health Care (AIM:PHC) | 26.4% | 94.4% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 198.2% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

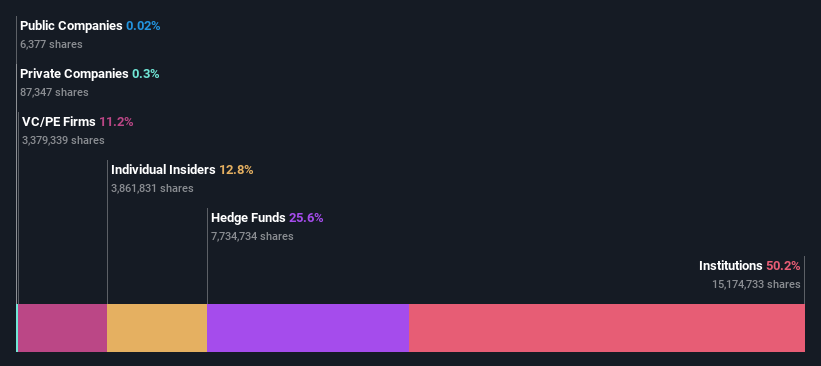

FD Technologies (AIM:FDP)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: FD Technologies plc, empresa que ofrece servicios de software y consultoría tanto en el Reino Unido como a escala internacional, tiene una capitalización bursátil de aproximadamente 391,63 millones de libras.

Operaciones: La firma genera ingresos a través de su software y servicios de consultoría a través de los mercados nacionales e internacionales.

Titularidad de información privilegiada: 12.9%

Previsión de crecimiento de los beneficios: 29,1% anual

FD Technologies, empresa con sede en el Reino Unido, está atravesando una fase de transformación con una reestructuración estratégica destinada a aumentar el valor para el accionista. A pesar de las modestas previsiones de crecimiento de los ingresos del 4,7% anual, se espera que la empresa sea rentable en tres años, superando el crecimiento medio del mercado. Las últimas operaciones con información privilegiada muestran más compras que ventas, aunque no en grandes volúmenes, lo que indica un cauto optimismo entre los conocedores del futuro de la empresa. La valoración de la empresa sigue siendo atractiva en comparación con sus homólogas y los estándares del sector.

- Navegue por los entresijos de FD Technologies con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que FD Technologies esté cotizando por debajo de su valor estimado.

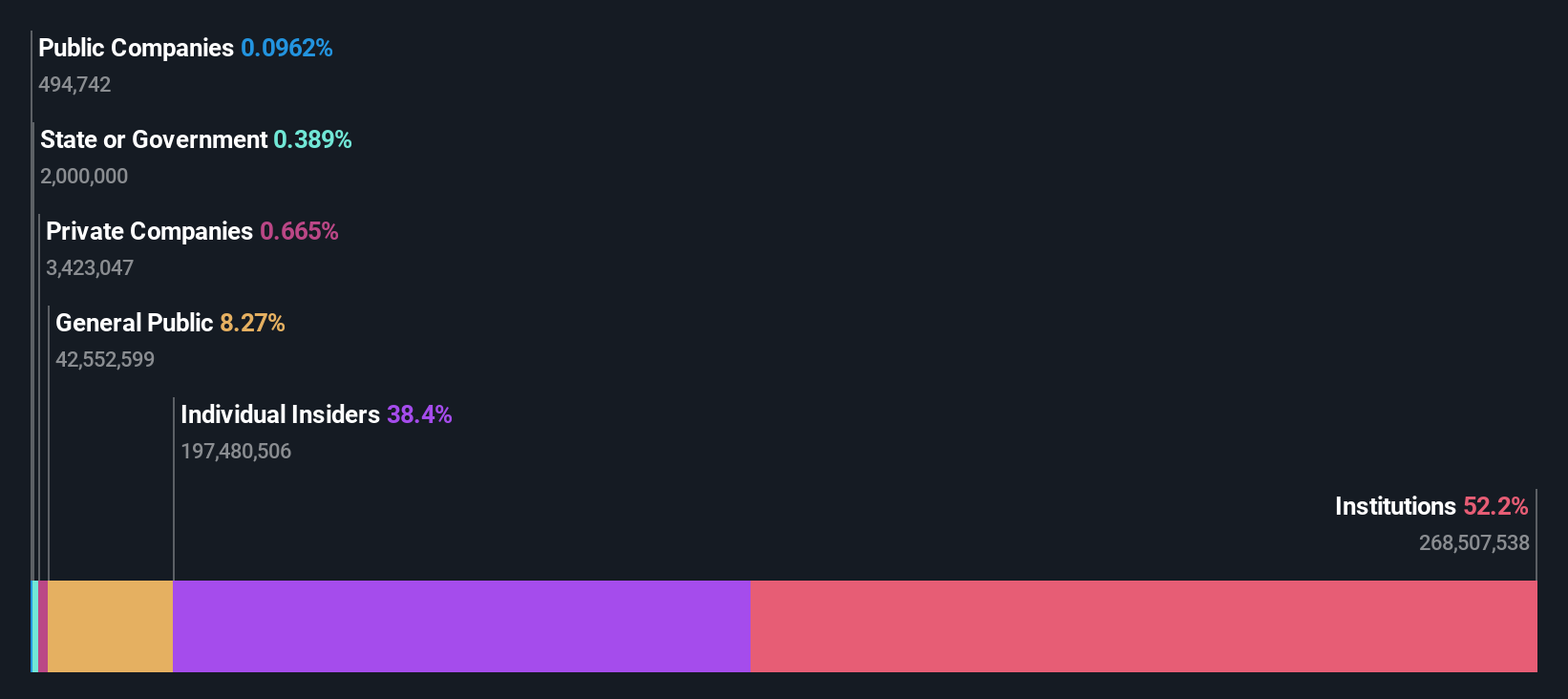

Hochschild Mining (LSE:HOC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hochschild Mining plc es una empresa de metales preciosos que se centra en la exploración, extracción, procesamiento y venta de depósitos de oro y plata en todo Perú, Argentina, Estados Unidos, Canadá, Brasil y Chile, con una capitalización de mercado de aproximadamente 882,81 millones de libras esterlinas.

Operaciones: La empresa genera ingresos principalmente a través de sus operaciones clave en la mina Inmaculada (396,64 millones de dólares), la mina San José (242,46 millones de dólares) y la mina Pallancata (54,05 millones de dólares).

Titularidad de información privilegiada: 38.4%

Previsión de crecimiento de los beneficios: 57,2% anual.

Se espera que Hochschild Mining, una minera con sede en el Reino Unido, registre un crecimiento de los ingresos del 8,3% anual, superando los resultados del mercado británico en general. La empresa prevé ser rentable en un plazo de tres años, con una previsión de crecimiento significativo de los beneficios. Las recientes operaciones con información privilegiada revelan más compras que ventas, lo que subraya la fuerte confianza de los más cercanos a la empresa. Además, los últimos resultados de producción muestran un aumento constante de la producción de oro y las previsiones sugieren un mayor crecimiento de los niveles de producción para 2024.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Hochschild Mining leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Hochschild Mining podría estar en el lado caro.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera principalmente en Georgia, Azerbaiyán y Uzbekistán, ofreciendo una gama de servicios que incluyen banca, leasing, seguros, corretaje y procesamiento de tarjetas tanto a clientes corporativos como individuales, con una capitalización de mercado de aproximadamente 1.470 millones de libras.

Operaciones: La empresa genera ingresos a través de servicios de banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán.

Titularidad de información privilegiada: 17.9%

Previsión de crecimiento de los beneficios: 15,2% anual

TBC Bank Group PLC, entidad financiera con sede en el Reino Unido, ha demostrado un crecimiento constante, con un aumento de los beneficios del 14,6% en el último año y unas previsiones que indican una tasa de crecimiento anual del 15,2%, por encima del 13,4% del mercado británico. A pesar de esta tendencia positiva, el banco mantiene un elevado nivel de créditos dudosos, del 2,1%. Los últimos resultados financieros muestran un sólido aumento del margen de intereses hasta 442,84 millones de GEL y del beneficio neto hasta 292,81 millones de GEL para el primer trimestre de 2024, lo que refleja la fortaleza operativa en medio de los desafíos.

- Obtenga información detallada sobre nuestro análisis de las acciones de TBC Bank Group en este informe de crecimiento.

- Nuestro informe de valoración indica que TBC Bank Group podría estar infravalorado.

¿Adónde vamos ahora?

- Haga clic en este enlace para profundizar en las 67 empresas de nuestro Buscador de Empresas de Rápido Crecimiento en el Reino Unido con Elevada Participación de Información Privilegiada.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillan desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles significativos.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.