Stock Analysis

Julio 2024 Perspectiva de las empresas de crecimiento del Reino Unido con una alta participación de información privilegiada

Reviewed by Simply Wall St

El mercado británico ha dado muestras de resistencia, con una subida del 7,6% en el último año, pese a mantenerse plano en la última semana. Las empresas con un alto nivel de participación interna suelen reflejar un fuerte compromiso por parte de las personas más cercanas al negocio, lo que puede resultar especialmente atractivo en un mercado en el que se espera que los beneficios crezcan anualmente un 13%.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Descubramos algunas joyas de nuestro screener especializado.

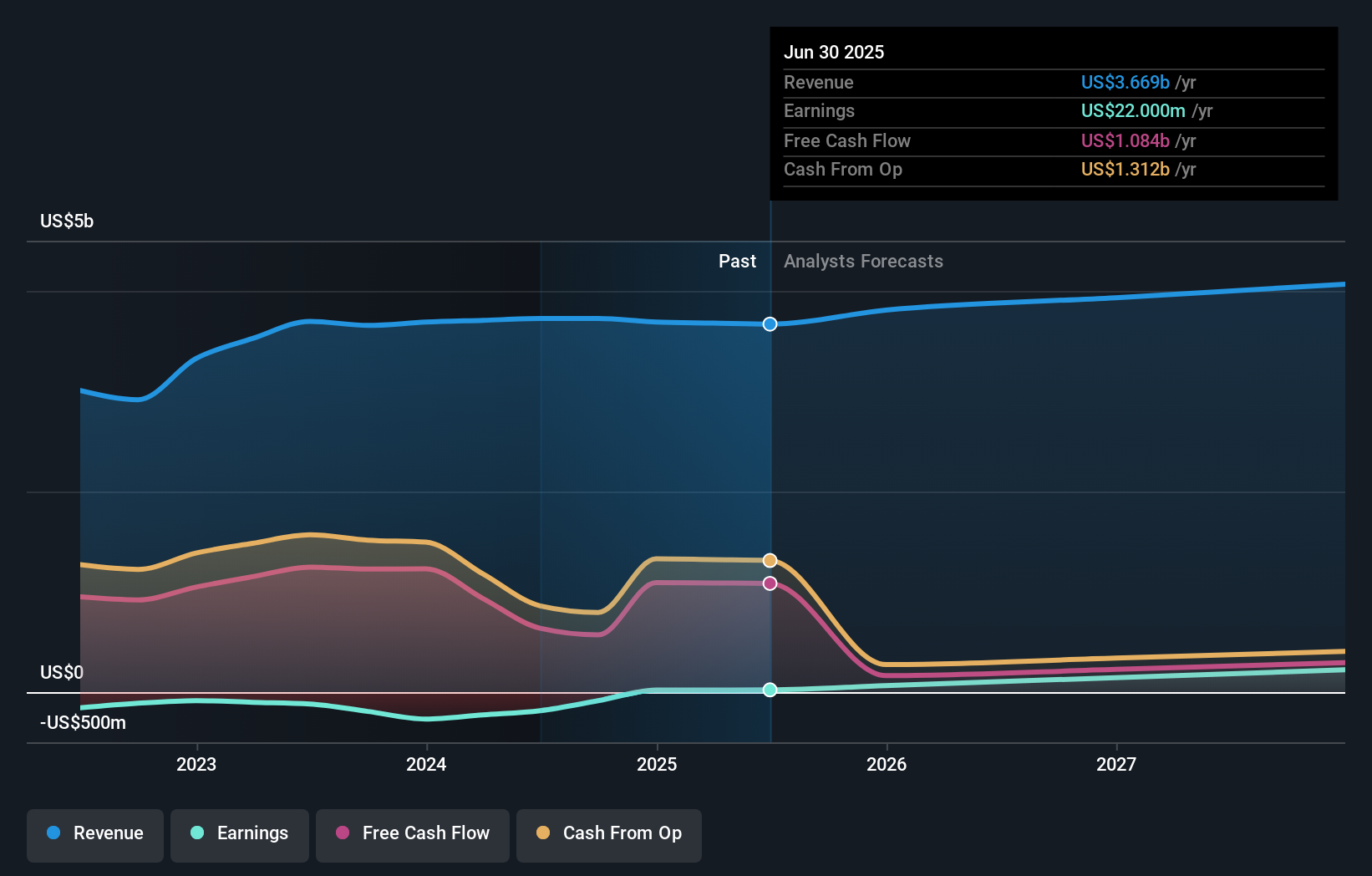

International Workplace Group (LSE:IWG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: International Workplace Group plc opera en todo el mundo, ofreciendo soluciones de espacios de trabajo flexibles en América, Europa, Oriente Medio, África y Asia-Pacífico, con una capitalización bursátil de aproximadamente 1.770 millones de libras.

Operaciones: La empresa genera ingresos a través de sus segmentos en América (1.050 millones de libras), Europa, Oriente Medio y África (1.320 millones de libras), Asia Pacífico (273 millones de libras) y Worka (319 millones de libras).

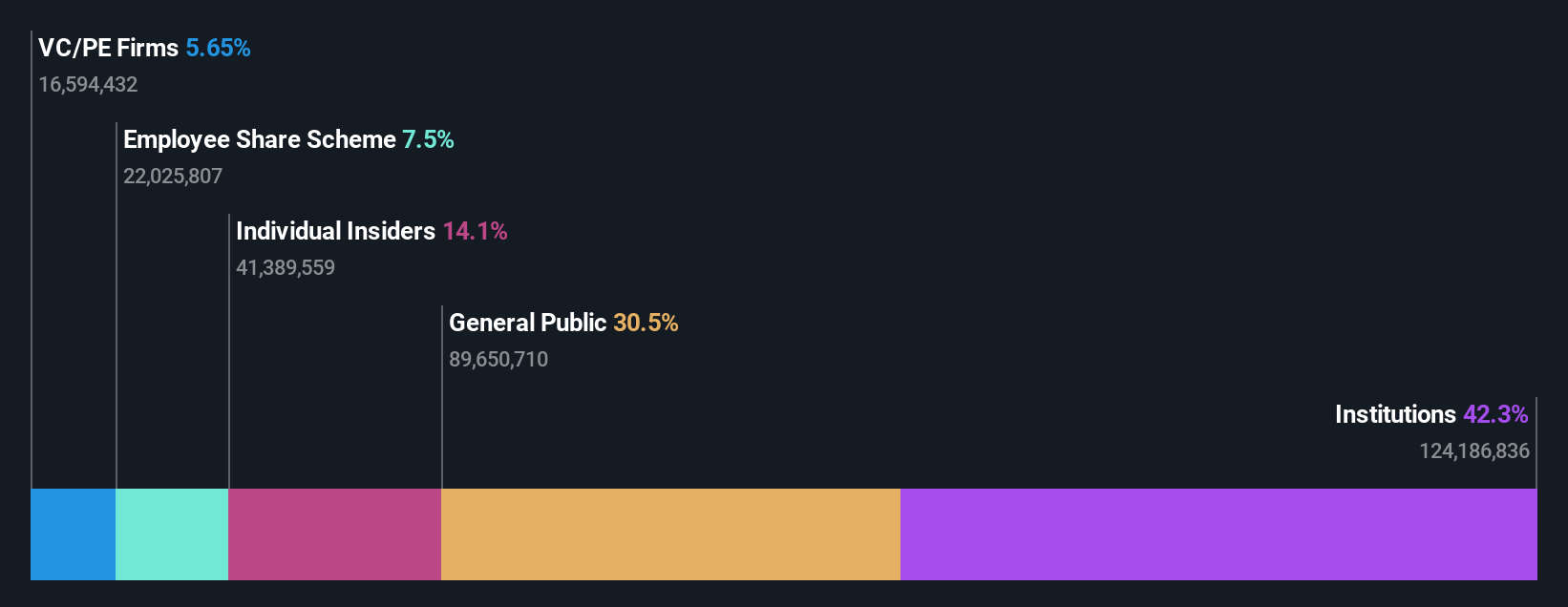

Titularidad de información privilegiada: 25,2%.

International Workplace Group (IWG) está preparada para un notable crecimiento, con aumentos de ingresos anuales previstos superiores a la media del mercado británico. A pesar del bajo rendimiento previsto de los fondos propios, los analistas prevén una subida significativa de la cotización, lo que refleja el optimismo en su rentabilidad dentro de tres años. La reciente refinanciación de la deuda estratégica y las tendencias de compra de acciones por parte de inversores internos subrayan la confianza de la dirección en la estrategia financiera de IWG, lo que aumenta su atractivo entre los inversores orientados al crecimiento que buscan empresas con un alto nivel de participación de inversores internos.

- Obtenga información detallada sobre nuestro análisis de las acciones de International Workplace Group en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de International Workplace Group podría estar en el lado más barato.

Playtech (LSE:PTEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Playtech plc es una empresa tecnológica especializada en software de juegos de azar, servicios, contenidos y tecnologías de plataforma en todo el mundo, con una capitalización de mercado de aproximadamente 1.670 millones de libras.

Operaciones: Los ingresos de la empresa se dividen en segmentos, con 684,10 millones de euros procedentes de Gaming B2B, 946,60 millones de euros de Gaming B2C, 18,20 millones de euros de HAPPYBET y 73,40 millones de euros de Sun Bingo y otras actividades B2C.

Titularidad de información privilegiada: 13.5%

Playtech está posicionada para un sólido crecimiento de los beneficios, superando significativamente la media del mercado británico. A pesar de las previsiones de crecimiento más lento de los ingresos, cotiza con un descuento sustancial respecto a su valor razonable estimado, lo que sugiere un potencial alcista. Las recientes asociaciones estratégicas, como la establecida con MGM Resorts para ofrecer contenidos de casino en vivo, ponen de relieve su enfoque innovador y sus esfuerzos de expansión en el mercado. Sin embargo, sus previsiones de baja rentabilidad sobre fondos propios indican algunos retos de eficiencia en el futuro. Los cambios en las funciones ejecutivas y los comités del consejo reflejan los ajustes estratégicos en curso.

- Navegue por los entresijos de Playtech con nuestro completo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Playtech podría ser demasiado pesimista.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera como una entidad financiera que ofrece servicios como banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán, con una capitalización de mercado de aproximadamente 1.650 millones de libras.

Operaciones: La empresa genera ingresos a través de diversos servicios financieros que incluyen banca, leasing, seguros, corretaje y procesamiento de tarjetas en tres países.

Posesión de información privilegiada: 18%

Los beneficios e ingresos de TBC Bank Group superarán a los del mercado británico, con previsiones que apuntan a un aumento anual de los beneficios del 15,2% y de los ingresos del 18,3%. A pesar de este crecimiento, el banco se enfrenta a retos con un elevado ratio de préstamos dudosos del 2,1% y dividendos inestables, lo que podría afectar a su salud financiera. Las actividades recientes incluyen una colocación privada de 38,2 millones de dólares y un importante programa de recompra de acciones destinado a reducir el capital social, lo que refleja el compromiso activo de la dirección en la mejora del valor para el accionista.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de TBC Bank Group.

- El informe de valoración que hemos elaborado sugiere que el precio actual de TBC Bank Group podría ser bastante moderado.

Puntos clave

- Investigue aquí nuestra lista completa de 62 empresas británicas de rápido crecimiento con un alto nivel de participación interna.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.