Stock Analysis

Empresas de crecimiento con un alto nivel de información privilegiada en la bolsa británica

Reviewed by Simply Wall St

Mientras el FTSE 100 se enfrenta a un posible segundo día consecutivo de pérdidas y se ciernen preocupaciones económicas más generales, los inversores siguen de cerca la dinámica del mercado y la evolución de la normativa en el Reino Unido. En este contexto, el análisis de las empresas en crecimiento con un alto nivel de participación privilegiada puede ofrecer información valiosa, ya que estas empresas a menudo demuestran una fuerte confianza por parte de las personas más familiarizadas con el negocio en medio de condiciones de mercado inciertas.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Belluscura (AIM:BELL) | 38.6% | 117.8% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Veamos algunas de las mejores opciones del screener.

International Workplace Group (LSE:IWG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: International Workplace Group plc opera en todo el mundo y ofrece soluciones para espacios de trabajo en América, Europa, Oriente Medio, África y Asia-Pacífico, con una capitalización bursátil de aproximadamente 1.760 millones de libras.

Operaciones: La empresa genera sus ingresos en varias regiones, con 1.320 millones de libras procedentes de Europa, Oriente Medio y África, 1.050 millones de las Américas, 273 millones de Asia Pacífico y 319 millones de su segmento Worka.

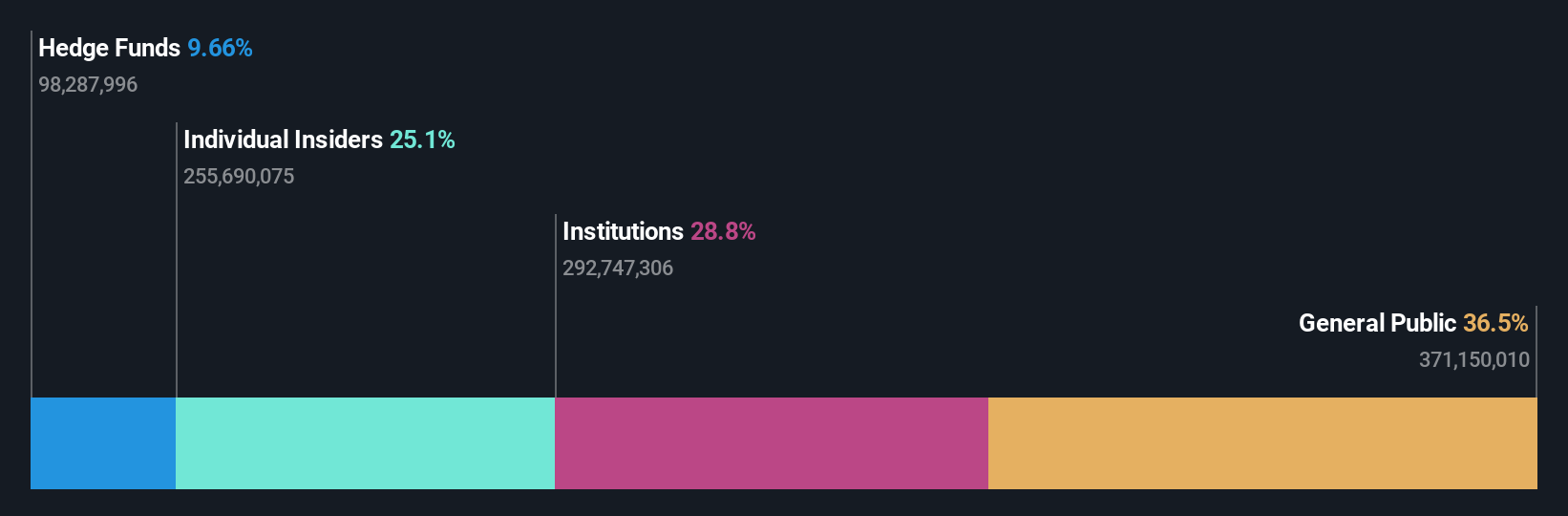

Tenencia de información privilegiada: 25,2%.

Previsión de crecimiento de los beneficios: 108,2% anual

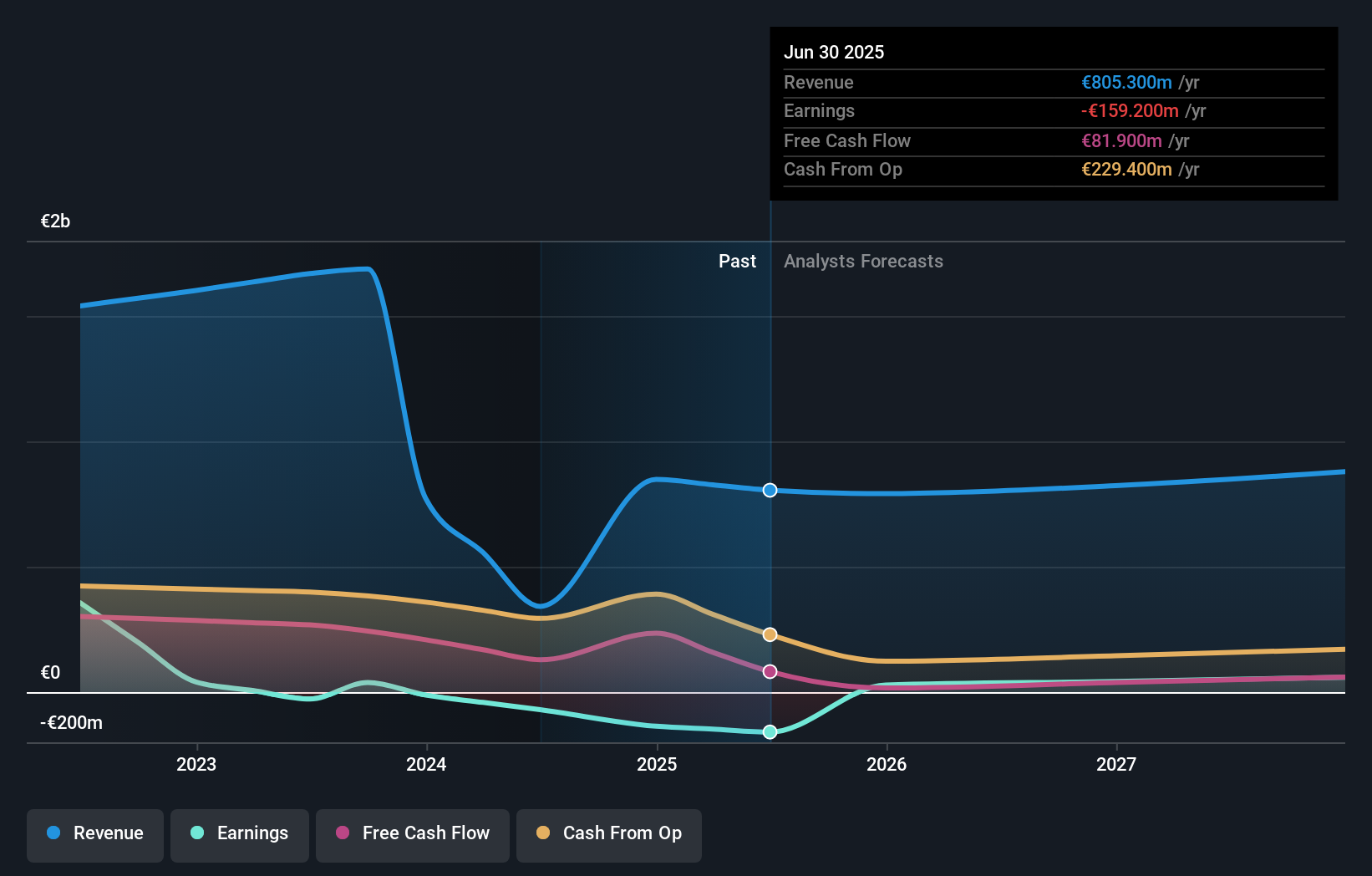

International Workplace Group (IWG) está preparada para un crecimiento significativo, con un aumento previsto de los ingresos del 7,8% anual, por encima del 3,5% del mercado británico. Se prevé que la empresa sea rentable en un plazo de tres años, un logro notable dada su actual situación de no rentabilidad. La actividad de información privilegiada ha sido equilibrada, con más acciones compradas que vendidas recientemente, aunque no en volúmenes sustanciales. Las recientes actividades de financiación de deuda han reforzado la estructura financiera de IWG sin aumentar los niveles totales de deuda, apoyando futuras iniciativas de crecimiento y planes de reembolso de las obligaciones existentes.

- Navegue por los entresijos de International Workplace Group con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que International Workplace Group podría estar infravalorada.

Playtech (LSE:PTEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Playtech plc es una empresa tecnológica global especializada en software de juegos de azar, servicios, contenidos y tecnologías de plataforma con una capitalización de mercado de aproximadamente 1.670 millones de libras.

Operaciones: Los segmentos de ingresos de Playtech incluyen 684,10 millones de euros de Gaming B2B y 946,60 millones de euros de Gaming B2C, con contribuciones adicionales de 18,20 millones de euros de HAPPYBET y 73,40 millones de euros de Sun Bingo y otras actividades B2C.

Titularidad de información privilegiada: 13.5%

Previsión de crecimiento de los beneficios: 20,6% anual

Playtech, empresa británica de tecnología del juego, ha mostrado unas perspectivas de crecimiento prometedoras con su reciente asociación estratégica con MGM Resorts para lanzar contenidos de casino en vivo. A pesar de cotizar un 50,2% por debajo de su valor razonable estimado y de prever un crecimiento de los ingresos ligeramente superior al del mercado, del 4% anual, persisten las dudas debido a los importantes elementos puntuales que afectan a la calidad de los beneficios y a una baja rentabilidad prevista de los fondos propios, del 8,9%. Sin embargo, se prevé que los beneficios crezcan significativamente un 20,62% anual en los próximos tres años.

- Haga clic aquí y acceda a nuestro informe completo de análisis del crecimiento para comprender la dinámica de Playtech.

- El análisis detallado en nuestro informe de valoración de Playtech apunta a un precio de la acción desinflado en comparación con su valor estimado.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera principalmente en Georgia, Azerbaiyán y Uzbekistán, ofreciendo una gama de servicios que incluyen banca, leasing, seguros, corretaje y procesamiento de tarjetas con una capitalización de mercado de aproximadamente 1.630 millones de libras.

Operaciones: La empresa genera sus ingresos a partir de servicios de banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán.

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 15,2% anual.

TBC Bank Group, una destacada institución financiera británica, anunció recientemente una colocación privada y una recompra de acciones, lo que pone de manifiesto la fuerte confianza de los iniciados y la gestión estratégica del capital. A pesar de la gran volatilidad de su cotización en los últimos tres meses, el banco ha demostrado un sólido crecimiento financiero, con un aumento significativo de los ingresos netos y los ingresos por intereses con respecto al año anterior. Se prevé que TBC Bank supere las tendencias del mercado británico con un aumento anual de los ingresos del 18,3% y un crecimiento de los beneficios del 15,2%, pero equilibra esta prometedora trayectoria de expansión con retos como un elevado coeficiente de préstamos dudosos (2,1%) y un historial de dividendos inestable.

- Obtenga una perspectiva en profundidad del rendimiento de TBC Bank Group leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de TBC Bank Group podría ser demasiado pesimista.

Resumiendo

- Explore los 62 nombres de nuestro Buscador de Empresas de Rápido Crecimiento en el Reino Unido con Elevada Titularidad de Información Privilegiada aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes de valores detallados.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.