Judges Scientific lidera tres empresas británicas de crecimiento con fuerte participación interna

Revisado por Simply Wall St

El mercado bursátil del Reino Unido se ha mantenido estable durante la última semana y ha experimentado un crecimiento del 7,4% en el último año, con una previsión de crecimiento anual de los beneficios del 13%. En este entorno, las empresas como Judges Scientific, que cuentan con un alto grado de participación interna, pueden resultar especialmente atractivas, ya que suelen ser una señal de confianza por parte de quienes mejor conocen el negocio.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Foresight Group Holdings (LSE:FSG) | 31.7% | 30.9% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

He aquí un vistazo a algunas de las opciones del screener.

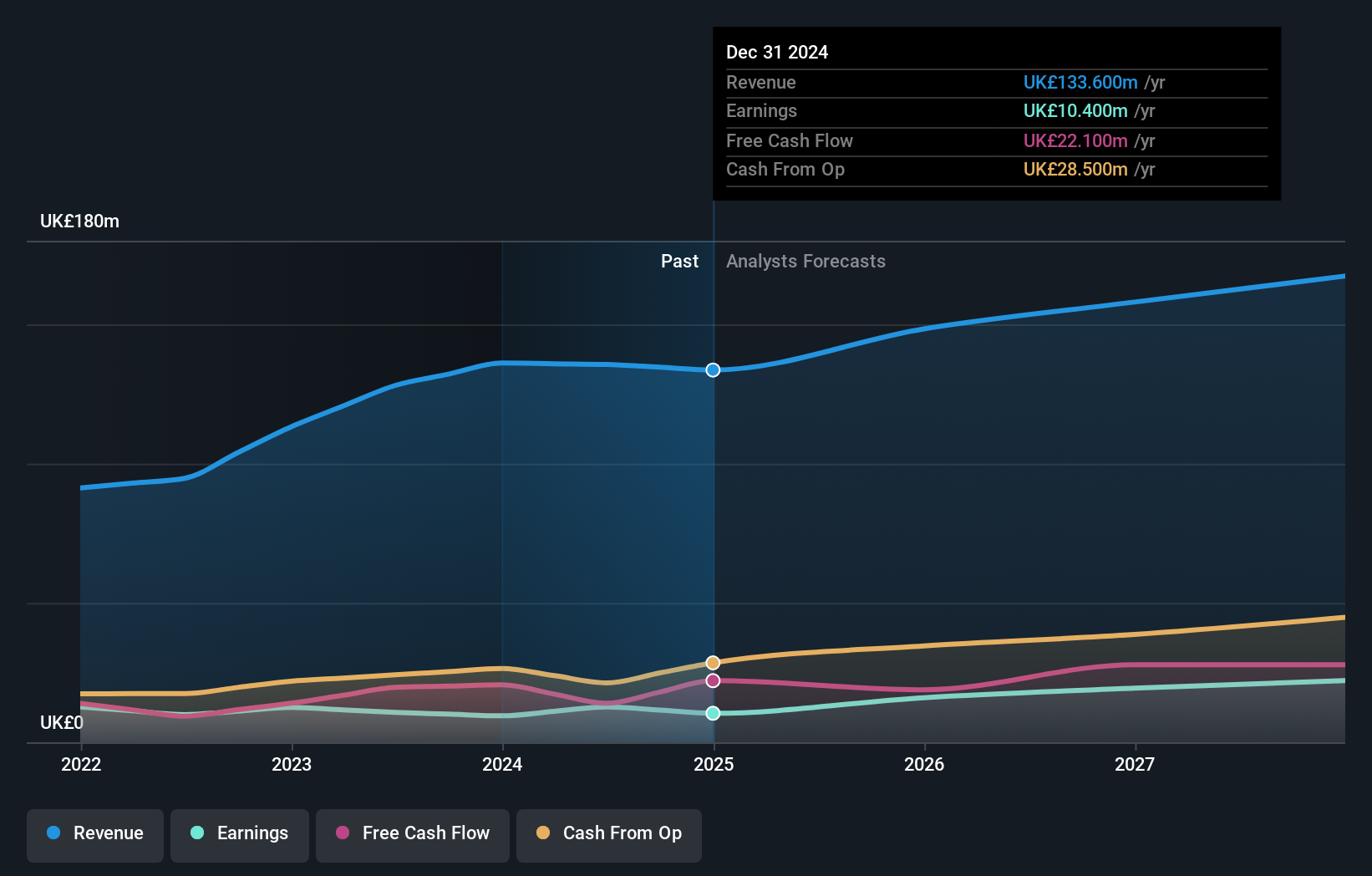

Judges Scientific (AIM:JDG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Judges Scientific plc es una empresa que diseña, fabrica y vende instrumentos científicos, con una capitalización de mercado de aproximadamente 641,55 millones de libras esterlinas.

Operaciones: La empresa genera sus ingresos principalmente a través de dos segmentos: Vacío, que aporta 63,60 millones de libras, y Ciencias de los Materiales, con 72,50 millones de libras.

Titularidad de información privilegiada: 11.5%

Previsión de crecimiento de los beneficios: 25,3% anual

Judges Scientific, empresa con sede en el Reino Unido, mejoró recientemente la participación de los accionistas modificando su estructura de gobierno corporativo. A pesar del aumento de la participación de los accionistas y de la importante actividad compradora de los últimos tres meses, la previsión de crecimiento de los ingresos de la empresa, del 4,8% anual, es modesta en comparación con su importante previsión de crecimiento anual de los beneficios, del 25,3%. Sin embargo, se enfrenta a retos con altos niveles de deuda y preocupaciones de calidad debido a grandes elementos puntuales que afectan a los resultados financieros. Los analistas siguen siendo optimistas sobre el potencial de su cotización.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor a Judges Scientific.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Judges Scientific coticen con prima.

Gulf Keystone Petroleum (LSE:GKP)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Gulf Keystone Petroleum Limited es una compañía de petróleo y gas centrada en la exploración, desarrollo y producción en la región del Kurdistán de Irak, con una capitalización de mercado de aproximadamente 324,68 millones de libras.

Operaciones: La empresa genera sus ingresos principalmente de la exploración y producción de petróleo y gas, por un total de 123,51 millones de dólares.

Titularidad de información privilegiada: 10.8%

Previsión de crecimiento de los beneficios: 47,6% anual.

Gulf Keystone Petroleum, que cotiza sustancialmente por debajo de su valor razonable estimado, está preparada para una notable mejora financiera con una rentabilidad prevista en tres años. La previsión de crecimiento de los ingresos de la empresa, del 25,1% anual, supera con creces al mercado británico. A pesar de una cotización muy volátil últimamente, ha iniciado un importante programa de recompra de acciones que aumenta el valor para el accionista. Sin embargo, no se han producido compras internas recientes que confirmen la confianza interna, en consonancia con su agresiva trayectoria de crecimiento y sus elevadas previsiones futuras de rentabilidad sobre recursos propios.

- Sumérjase aquí en los detalles de Gulf Keystone Petroleum con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Gulf Keystone Petroleum tenga un precio superior al que podrían justificar sus datos financieros.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera principalmente en Georgia, Azerbaiyán y Uzbekistán, ofreciendo una gama de servicios que incluyen banca, leasing, seguros, corretaje y procesamiento de tarjetas tanto a clientes corporativos como individuales, con una capitalización de mercado de aproximadamente 1.370 millones de libras.

Operaciones: La empresa genera sus ingresos a través de diversos servicios financieros como banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán.

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 15,2% anual

TBC Bank Group, con una rentabilidad sobre fondos propios prevista del 25,2% en tres años, muestra un potencial de crecimiento prometedor a pesar de que el crecimiento de sus ingresos (18,3% anual) está por debajo del significativo umbral del 20%. Se prevé que los beneficios de la empresa crezcan un 15,22% anual, por encima de la media del mercado británico. Entre sus recientes movimientos estratégicos se incluye un programa de recompra de acciones por valor de 75 millones de GEL destinado a la reducción de capital y a beneficios para los empleados, junto con la presentación de unos sólidos resultados en el primer trimestre, con aumentos sustanciales del margen de intereses y del beneficio neto con respecto al año anterior.

- Eche un vistazo más de cerca al potencial de TBC Bank Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de TBC Bank Group coticen con descuento.

¿Adónde vamos ahora?

- Conozca el universo de las 63 empresas británicas de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece gratuitamente una visión global del mercado.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TBC Bank Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.